Stratégie de correction du Williams VIX

Aperçu

La stratégie de correction VIX de Williams permet de juger et de générer des signaux de négociation sur le revirement du VIX en calculant la valeur corrective de l’indice de volatilité du CBOE VIX, en combinaison avec plusieurs indicateurs techniques tels que l’orbite de Brin, la portée en pourcentage et les caractéristiques de la dynamique des prix. La stratégie vise à capturer les revirements excessifs de l’indice VIX et à effectuer des opérations de contre-marché en cas de survente.

Principe de stratégie

La logique centrale de cette stratégie est basée sur les points suivants:

Calculer la valeur de la modification de Williams VIX (wvf) pour capturer les fluctuations du VIX par la formule:

Les paramètres de calcul de la bande de Bryn permettent d’obtenir le milieu, le haut et le bas de l’indice VIX.

Définir les paramètres de pourcentage pour obtenir les pourcentages historiques de l’indice VIX.

Utilisez le paramètre repaired pour déterminer si le VIX est au point de basculement. Si repair est vrai, cela indique que le VIX est en cours de survente ou de survente et se trouve actuellement au point de basculement.

Les caractéristiques de la tendance sont déterminées par la combinaison de la nature révolutionnaire du prix (upRange, upRange_Aggr).

En fin de compte, la combinaison de plusieurs conditions telles que les bandes de bourgeons, les intervalles de pourcentage et les caractéristiques des prix a été utilisée pour déterminer le signal de transaction.

La stratégie exploite pleinement les propriétés de régression des valeurs moyennes de VIX pour capturer les opportunités de revers grâce à une variété de paramètres. La logique de la stratégie est claire et fiable et permet d’identifier efficacement les opportunités de survente.

Analyse des forces stratégiques

Cette stratégie présente les avantages suivants:

L’utilisation de la fonction inverse de VIX permet de gagner de l’argent en période d’incertitude.

Le filtrage de l’évolution de l’événement, combiné à une variété d’indicateurs techniques, permet d’identifier efficacement les opportunités de reprise.

Les paramètres de la stratégie sont réglables et peuvent être optimisés pour différents environnements de marché.

Il s’agit d’une mise en œuvre simple, facile à comprendre et à modifier, adaptée aux disques fixes.

L’idée est d’exploiter pleinement le code open source et de le combiner facilement avec d’autres stratégies.

Les stratégies présentent une faible pertinence sur le marché et peuvent être utilisées comme partie de couverture dans le portefeuille.

Le but est de réduire au maximum le nombre d’opérations inefficaces et de filtrer les occasions non réversibles.

La fréquence des transactions est modérée, les entrées et sorties ne sont pas trop fréquentes.

Analyse des risques

Cette stratégie comporte également des risques à prendre en compte:

L’indice VIX a lui-même des problèmes de données qui peuvent affecter la performance de la stratégie.

Le risque de perte est présent dans les transactions inversées, qui peuvent être aggravées si elles ne sont pas effectuées.

Les paramètres sont configurés de différentes manières, ce qui rend l’optimisation des paramètres plus complexe.

Le fait de ne pas saisir le temps de retour peut entraîner l’échec d’une transaction.

La réduction de la fréquence des transactions pourrait aussi nous faire rater des opportunités.

Le problème de la désinformation est aussi présent dans les bandes de Brins que dans les bandes de pourcentages.

La stratégie ne doit pas être mise en échec par le fait que le prix ne peut pas être dépassé.

Les principaux risques peuvent être atténués par:

Optimisation des paramètres pour une reconnaissance plus précise des retours.

Prolonger le temps de détention de manière appropriée pour assurer la validation du renversement.

Pour éviter les erreurs, vérifiez avec d’autres indicateurs.

Les conditions d’ouverture des positions ont été ajustées pour réduire les transactions non valides.

Augmenter le stop loss pour contrôler les pertes.

Orientation de l’optimisation de la stratégie

Cette stratégie peut être optimisée dans les directions suivantes:

Optimisation des paramètres des bandes de broyage et des intervalles de pourcentage pour améliorer l’exactitude de la reconnaissance inverse.

L’ajout de plus d’indicateurs permettant de juger de la dynamique des prix et d’éviter les erreurs de détection de tendances.

Adapter les conditions d’ouverture des positions pour assurer une plus grande efficacité des transactions.

Il est possible de mettre en place différents types de stop-loss et de contrôler les risques.

La couverture est assurée par un contrat continu de VIX Futures Master.

Adapter les paramètres en fonction des différentes conditions du marché afin de rendre la stratégie plus adaptée.

L’ajout d’un modèle d’apprentissage automatique pour juger de l’opportunité d’une reprise.

Combiner avec d’autres Alphas pour améliorer le rendement global.

Paramètres d’optimisation automatique combinés à une méthode de quantification.

Arrêt de la portée et arrêt du suivi.

Résumer

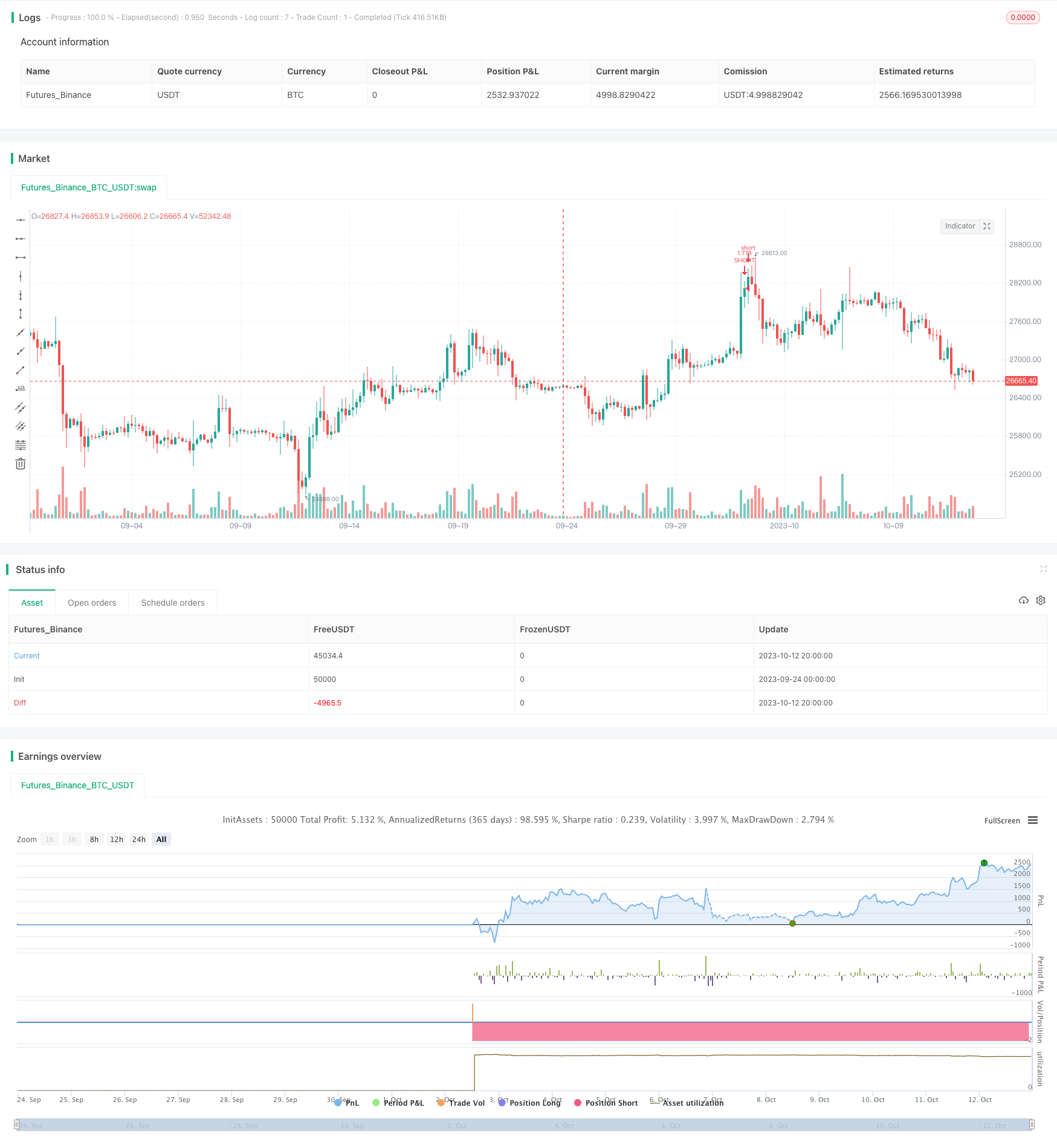

La stratégie de correction VIX de Williams est une stratégie de couverture typique qui capture les caractéristiques inverses de l’indice VIX et effectue des opérations inverses en cas de panique du marché. La stratégie regroupe les avantages de divers indicateurs et définit les risques contrôlables par des paramètres. Si les paramètres sont optimisés, un meilleur retour sur ajustement des risques peut être obtenu.

/*backtest

start: 2023-09-24 00:00:00

end: 2023-10-13 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "CM Vix V3 Strategy ",shorttitle="Vix3", overlay = true,default_qty_type = strategy.percent_of_equity, default_qty_value = 100,commission_type=strategy.commission.percent,commission_value=0.1,initial_capital=100000)

pd = input(22, title="LookBack Period Standard Deviation High")

bbl = input(20, title="Bolinger Band Length")

mult = input(2.0 , minval=1, maxval=5, title="Bollinger Band Standard Devaition Up")

lb = input(50 , title="Look Back Period Percentile High")

ph = input(.85, title="Highest Percentile - 0.90=90%, 0.95=95%, 0.99=99%")

ltLB = input(40, minval=25, maxval=99, title="Long-Term Look Back Current Bar Has To Close Below This Value OR Medium Term--Default=40")

mtLB = input(14, minval=10, maxval=20, title="Medium-Term Look Back Current Bar Has To Close Below This Value OR Long Term--Default=14")

str = input(3, minval=1, maxval=9, title="Entry Price Action Strength--Close > X Bars Back---Default=3")

//Williams Vix Fix Formula

wvf = ((highest(close, pd)-low)/(highest(close, pd)))*100

sDev = mult * stdev(wvf, bbl)

midLine = sma(wvf, bbl)

lowerBand = midLine - sDev

upperBand = midLine + sDev

rangeHigh = (highest(wvf, lb)) * ph

//Filtered Bar Criteria

upRange = low > low[1] and close > high[1]

upRange_Aggr = close > close[1] and close > open[1]

//Filtered Criteria

filtered = ((wvf[1] >= upperBand[1] or wvf[1] >= rangeHigh[1]) and (wvf < upperBand and wvf < rangeHigh))

filtered_Aggr = (wvf[1] >= upperBand[1] or wvf[1] >= rangeHigh[1]) and not (wvf < upperBand and wvf < rangeHigh)

//Alerts Criteria

alert1 = wvf >= upperBand or wvf >= rangeHigh ? 1 : 0

alert2 = (wvf[1] >= upperBand[1] or wvf[1] >= rangeHigh[1]) and (wvf < upperBand and wvf < rangeHigh) ? 1 : 0

alert3 = upRange and close > close[str] and (close < close[ltLB] or close < close[mtLB]) and filtered ? 1 : 0

alert4 = upRange_Aggr and close > close[str] and (close < close[ltLB] or close < close[mtLB]) and filtered_Aggr ? 1 : 0

//Coloring Criteria of Williams Vix Fix

col = wvf >= upperBand or wvf >= rangeHigh ? lime : gray

//Plots for Williams Vix Fix Histogram and Alerts

longCond=alert3

shortCond = alert2

monthfrom =input(8)

monthuntil =input(12)

dayfrom=input(1)

dayuntil=input(31)

if ( longCond and month>=monthfrom and month <=monthuntil and dayofmonth>=dayfrom and dayofmonth < dayuntil)

strategy.entry("LONG", strategy.long, stop=close, oca_name="TREND", comment="LONG")

else

strategy.cancel(id="LONG")

if ( shortCond and month>=monthfrom and month <=monthuntil and dayofmonth>=dayfrom and dayofmonth < dayuntil )

strategy.entry("SHORT", strategy.short,stop=close, oca_name="TREND", comment="SHORT")

else

strategy.cancel(id="SHORT")