Stratégie Ichimoku Kinko Hyo

Aperçu

La stratégie d’équilibrage de la vue est basée sur l’indicateur technique Ichimoku, combiné à un système de ligne uniforme pour la génération de signaux de négociation. Cette stratégie utilise les lignes Tenkan, Kijun et Senkou pour déterminer les mouvements et les tendances des prix et générer des signaux d’achat et de vente.

Principe de stratégie

La stratégie utilise la fonction middle Donchian pour calculer les deux moyennes de Tenkan et de Kijun. La ligne Tenkan représente la moyenne des prix les plus élevés et les plus bas des 9 dernières lignes K, représentant les prix d’équilibre à court terme. La ligne Kijun représente la moyenne des prix les plus élevés et les plus bas des 26 dernières lignes K, représentant les prix d’équilibre à moyen terme.

La ligne Senkou A calcule la moyenne des prix les plus élevés et les plus bas des 52 dernières lignes K, puis déplace 26 lignes K vers l’arrière, ce qui représente la longévité future. La ligne Senkou B calcule la moyenne des lignes Tenkan et Kijun, ce qui représente le centre de la valeur actuelle.

La stratégie juge le prix relativement fort en fonction de la relation entre le prix de clôture et Senkou A et Senkou B. Il est utilisé comme un signal d’achat lorsque le prix de clôture traverse la ligne Senkou A et comme un signal de vente lorsque la ligne Senkou B est traversée.

La variable pos enregistre la direction de la position actuelle. La variable possig ajuste la direction du signal en fonction des paramètres d’entrée inversée. Enfin, les entrées et sorties sont jugées en fonction des valeurs de pos et possig.

Avantages stratégiques

Utilisez une combinaison de deux ensembles de longueurs de paramètres différentes pour capturer les variations de tendance sur différentes périodes.

La ligne Senkou A reflète les changements de tendance à long terme à l’avance, la ligne Senkou B capture le déplacement du point d’équilibre actuel et forme un système précurseur.

Le point de basculement de la tendance est clairement visible à partir du bord supérieur et inférieur du graphique des nuages de rupture des prix.

Il est adapté aux tendances et aux chocs du marché. Les paramètres inverses s’adaptent rapidement à la commutation de l’espace libre.

Le phénomène de dispersion de la fourche bi-linéaire peut être filtré par un faux signal de rupture.

Risque stratégique

Il peut y avoir un faux signal lors de la croisée des périodes longues et courtes.

Il est possible d’ouvrir fréquemment des positions qui traversent les limites de la grille de nuages en remontant et en redescendant.

Le risque de défaillance de la rupture due à la désintégration de la fourche de nuage.

Le marché de la tendance, le risque d’acheter à la hausse ou de vendre à la baisse

L’opération inverse doit être effectuée avec prudence, en tenant compte de la direction de la tendance à grande période.

L’optimisation peut être réalisée en ajustant les combinaisons de paramètres de la ligne moyenne, en ajoutant des conditions de filtrage, etc., afin de réduire la fréquence des transactions inutiles et d’éviter les pièges.

Orientation de l’optimisation de la stratégie

Optimiser les combinaisons de paramètres de la ligne moyenne pour trouver le point d’équilibre optimal.

Ajout d’un filtre pour les indicateurs VOL afin d’éviter une faible quantité de fausses percées.

Le nombre de participants est évalué en fonction de l’indicateur MACD, KDJ et d’autres.

Optimiser le moment de l’entrée. Par exemple, lors d’une rupture de la carte du nuage, observez si le prix de clôture a été brisé pour renforcer l’efficacité de la rupture.

Optimiser les modes de stop loss, tels que le stop tracking, le stop intermittence, etc.

Optimiser les stratégies de trading inverse. L’espace inverse peut être déterminé en fonction de la tendance du grand cycle.

Résumer

Les stratégies d’équilibrage à première vue, qui intègrent les avantages de la négociation en ligne régulière et de l’analyse des diagrammes de nuages, présentent des avantages uniques pour déterminer le point de basculement de la tendance. Les stratégies sont simples et pratiques, s’appliquent aux marchés tendanciels et aux chocs, et peuvent être adaptées à différentes variétés et styles de négociation grâce à l’optimisation des paramètres.

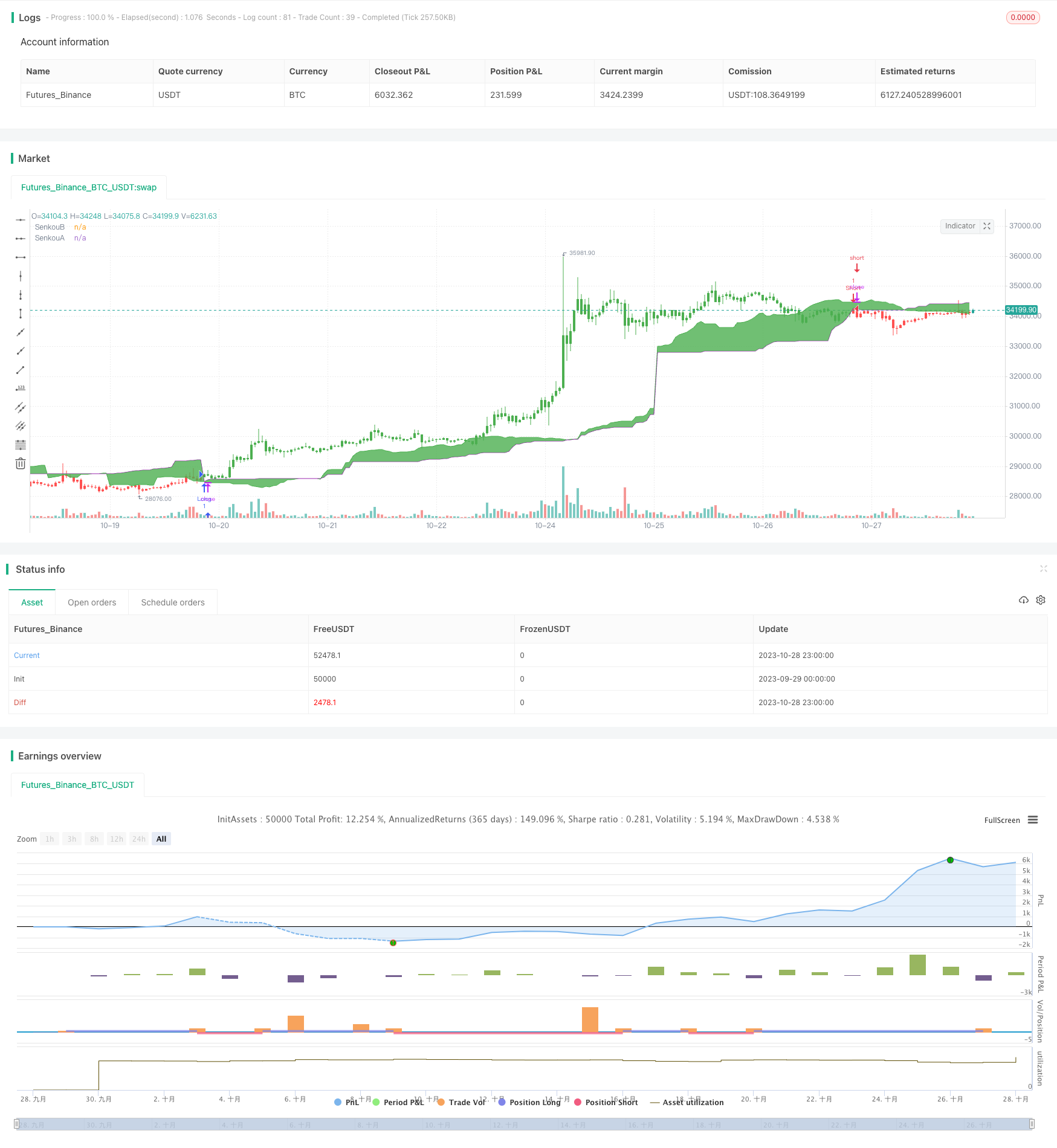

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 26/09/2018

// Ichimoku Strategy

//

// You can change long to short in the Input Settings

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

middleDonchian(Length) =>

lower = lowest(Length)

upper = highest(Length)

avg(upper, lower)

strategy(title="Ichimoku2c Backtest", shorttitle="Ichimoku2c", overlay = true)

conversionPeriods = input(9, minval=1),

basePeriods = input(26, minval=1)

laggingSpan2Periods = input(52, minval=1),

displacement = input(26, minval=1)

reverse = input(false, title="Trade reverse")

Tenkan = middleDonchian(conversionPeriods)

Kijun = middleDonchian(basePeriods)

xChikou = close

SenkouA = middleDonchian(laggingSpan2Periods)

SenkouB = (Tenkan[basePeriods] + Kijun[basePeriods]) / 2

A = plot(SenkouA[displacement], color=purple, title="SenkouA")

B = plot(SenkouB, color=green, title="SenkouB")

pos = iff(close < SenkouA[displacement], -1,

iff(close > SenkouB, 1, nz(pos[1], 0)))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1, 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

barcolor(possig == -1 ? red: possig == 1 ? green : blue )

fill(A, B, color=green)