Stratégie d'arbitrage à court terme de rupture de momentum MACD DMI

Aperçu

Cette stratégie se concentre sur la courte courbe de la baisse des cours en période de baisse, en utilisant deux indicateurs de force pour fournir un signal de confirmation que la baisse à court terme a commencé - saisissez l’occasion de la courte courbe le plus tôt possible.

Cette stratégie s’applique aux pièces que vous prévoyez de détenir à long terme et qui ont une performance particulièrement bonne, tout en utilisant des robots de trading automatiques pour exécuter vos transactions. Elle vous permet de couvrir vos investissements en allouant un certain pourcentage de vos pièces de monnaie en cours de négociation sans risquer votre position entière.

D’un autre côté, si vous négociez des contrats sur le marché à terme, vous pouvez faire une prise directe sans avoir à posséder d’abord l’actif sous-jacent.

Principe de stratégie

Le système de négociation utilise l’indicateur de dynamique MACD et l’indicateur de tendance DMI pour confirmer le meilleur moment de vente. La combinaison de ces deux indicateurs permet d’éviter de négocier dans une tendance haussière et de réduire le risque de se retrouver dans un marché à faible volatilité.

Le MACD est un indicateur de dynamique de suivi de la tendance permettant d’identifier la direction d’une tendance à court terme. Dans cette variante, il utilise 12 cycles comme EMA rapide et 26 cycles comme EMA lente, tandis que le signal est réglé à 9 pour la fluidité.

Le DMI indique la direction de la tendance des prix et compare les points bas et hauts précédents, en traçant deux lignes orthogonales: la ligne de mouvement positif ((+DI) et la ligne de mouvement négatif ((-DI)). On peut expliquer la tendance en comparant les deux lignes et la ligne la plus grande. Lorsque le DMI négatif est plus grand que le DMI positif, l’actif est plus susceptible d’être dans une tendance à la baisse continue, et vice versa.

Le système entrera dans la transaction lorsque deux conditions sont remplies:

Le MACD a été inversé à la baisse.

Le DMI négatif est plus grand que le DMI positif.

La stratégie est accompagnée d’un stop fixe, combiné à un stop à la volatilité, qui sert de stop tracking pour s’adapter à la force de la tendance. Selon votre confiance à long terme dans l’actif, le stop fixe peut être édité pour le rendre plus conservateur ou plus positif.

Une position de liquidation est ouverte lorsque:

Le prix d’entrée a baissé de +8%.

ou

Stop loss: le prix a dépassé le seuil de volatilité.

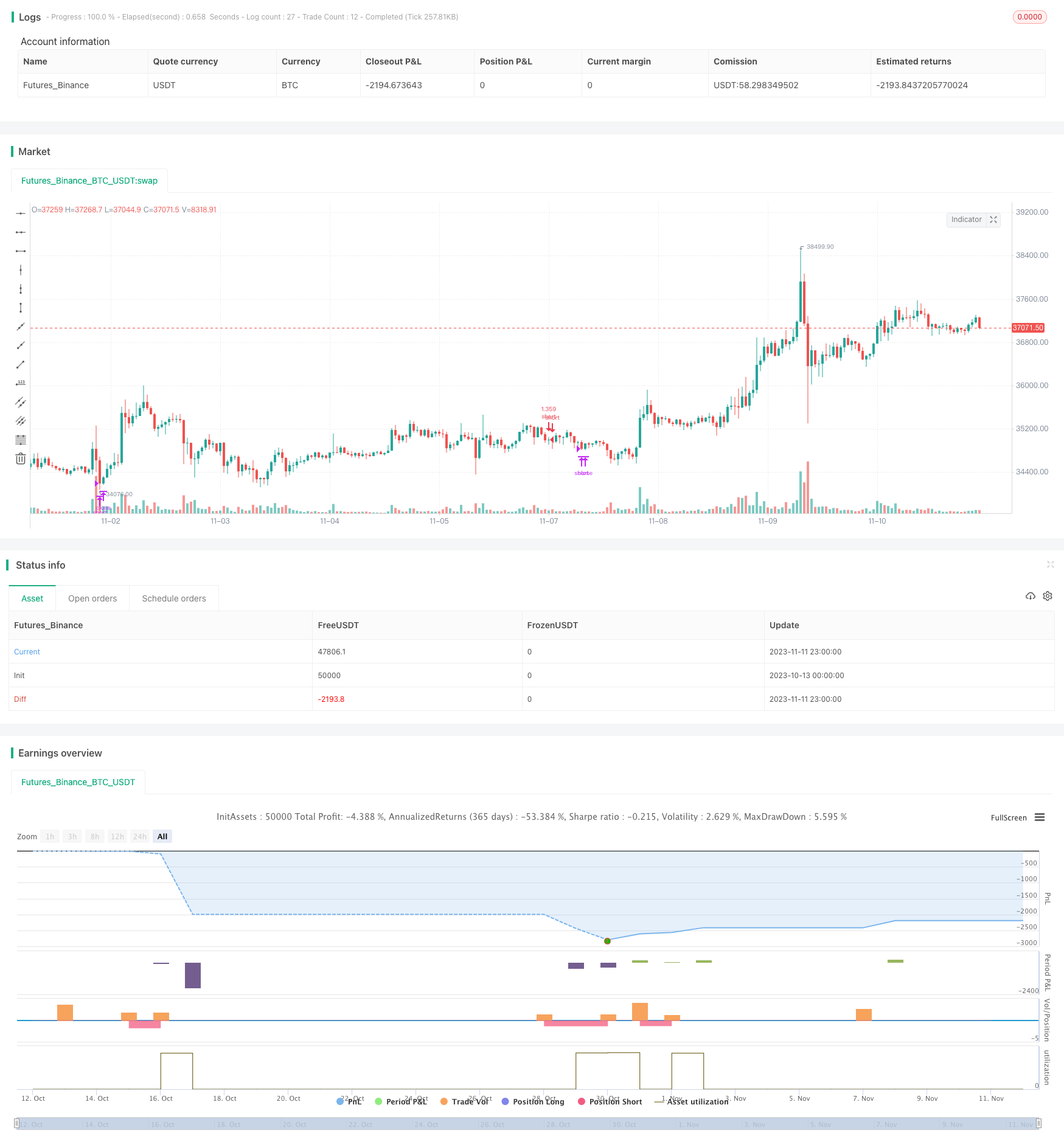

Dans l’ensemble, cette méthode s’applique aux stratégies à moyen et long terme. La rétroaction de cette stratégie a commencé le 1er avril 2022 et s’est poursuivie jusqu’au 18 juillet 2022 pour prouver son efficacité dans un marché baissier. Une nouvelle rétroaction a également donné de bons résultats à partir du début de 2022.

Le SOLUSDT à 45 minutes, le MATICUSDT à 2 heures et l’AVAUSDT à 1 heure sont des combinaisons particulièrement performantes. En général, les retours d’expérience indiquent qu’il est le plus efficace pour la plupart des combinaisons à 45 minutes / 1 heure.

Les frais de transaction sont également pris en compte, ce qui correspond à 0,1% des frais de base de BIN.

Analyse des avantages

Cette stratégie présente les avantages suivants:

Utilisez les avantages des deux indicateurs MACD et DMI pour améliorer la précision du signal entrant et éviter les fausses percées.

Le mécanisme de sortie de la combinaison de stop-loss avec un stop fixe et un suivi de la volatilité assure à la fois un stop plus élevé et un contrôle du risque.

Il s’agit d’une méthode utilisée dans les périodes de baisse du marché baissier pour obtenir des rendements plus élevés en termes d’arbitrage à courte échéance.

Il peut être utilisé pour couvrir une position en ligne longue et obtenir des revenus supplémentaires. Il peut également être utilisé pour arbitrage directement sur des contrats de courtage.

La rétroaction est excellente, en particulier dans les cycles d’une heure et 45 minutes, ce qui est approprié pour les transactions à haute fréquence.

Analyse des risques

La stratégie présente également les risques suivants:

Le DMI et le MACD sont des indicateurs de suivi qui ont une plus grande probabilité de générer de faux signaux au point de basculement de la tendance et nécessitent une attention particulière aux arrêts de perte.

Une mauvaise configuration du stop fixe peut entraîner un stop trop petit ou trop grand. Il est recommandé de l’ajuster en fonction de la volatilité des différentes devises.

Les stop loss suivis par les fluctuations peuvent être dépassés pendant les périodes de forte volatilité et nécessitent une combinaison avec un stop loss supplémentaire.

Une mauvaise sélection de la période de rétroaction peut conduire à des résultats trop optimistes. Une période de rétroaction plus longue devrait être utilisée pour tester les différentes phases du marché.

L’effet du disque dur est influencé par des facteurs tels que les frais de transaction, le prix du marché et le point de vente unique.

Direction d’optimisation

La stratégie peut être optimisée de la manière suivante:

Utilisez des méthodes d’apprentissage automatique pour optimiser les combinaisons de paramètres MACD et DMI pour différents cycles et monnaies.

Augmentation de l’arrêt dynamique basé sur la volatilité et ajustement de l’arrêt en fonction de la volatilité du marché.

L’ajout d’autres indicateurs de jugement, la formation de modèles multifactoriels, améliorent l’efficacité du filtrage. Par exemple, les indicateurs BVN et OBV.

Augmentation des modèles d’apprentissage automatique pour déterminer les tendances et aider les signaux MACD et DMI.

Utilisez des quotes-parts pour remplacer les quotes-parts du marché afin de réduire l’impact des points de glissement.

Tests séparés sur différentes devises pour trouver la combinaison optimale de paramètres cycliques.

Résumer

En résumé, la stratégie de courte courbe d’effet de levier sur le marché baissier, utilisant la combinaison des forces du MACD et du DMI pour déterminer l’heure de la dépréciation, génère des gains quantitatifs élevés. Elle peut être utilisée à la fois pour couvrir les positions de longue courbe et pour la dépréciation directe des contrats à terme. L’optimisation de la stratégie de stop-loss et de l’ajustement des paramètres peut encore améliorer les chances de victoire.

/*backtest

start: 2023-10-13 00:00:00

end: 2023-11-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Inverse MACD + DMI Scalping with Volatility Stop (Shorting) (By Coinrule)",

overlay=true,

initial_capital=10000,

process_orders_on_close=true,

default_qty_type=strategy.percent_of_equity,

default_qty_value=100,

commission_type=strategy.commission.percent,

commission_value=0.1)

showDate = input(defval=true, title='Show Date Range')

timePeriod = time >= timestamp(syminfo.timezone, 2022, 4, 1, 0, 0)

notInTrade = strategy.position_size <= 0

// DMI and MACD inputs and calculations

[pos_dm, neg_dm, avg_dm] = ta.dmi(14, 14)

[macd, macd_signal, macd_histogram] = ta.macd(close, 12, 26, 9)

Take_profit = input(3) / 100

longTakeProfit = strategy.position_avg_price * (1 + Take_profit)

length = input.int(20, 'Length', minval=2)

src = input(close, 'Source')

factor = input.float(2.0, 'vStop Multiplier', minval=0.25, step=0.25)

volStop(src, atrlen, atrfactor) =>

var max = src

var min = src

var uptrend = true

var stop = 0.0

atrM = nz(ta.atr(atrlen) * atrfactor, ta.tr)

max := math.max(max, src)

min := math.min(min, src)

stop := nz(uptrend ? math.max(stop, max - atrM) : math.min(stop, min + atrM), src)

uptrend := src - stop >= 0.0

if uptrend != nz(uptrend[1], true)

max := src

min := src

stop := uptrend ? max - atrM : min + atrM

stop

[stop, uptrend]

[vStop, uptrend] = volStop(src, length, factor)

closeShort = close > longTakeProfit or ta.crossunder(close, vStop)

//Entry

strategy.entry(id='short', direction=strategy.short, when=ta.crossover(macd_signal, macd) and pos_dm < neg_dm and timePeriod)

//Exit

strategy.close('short', when=closeShort and timePeriod)