Stratégie de trading quantitative basée sur SMA et EMA

Une vue d’ensemble de la stratégie

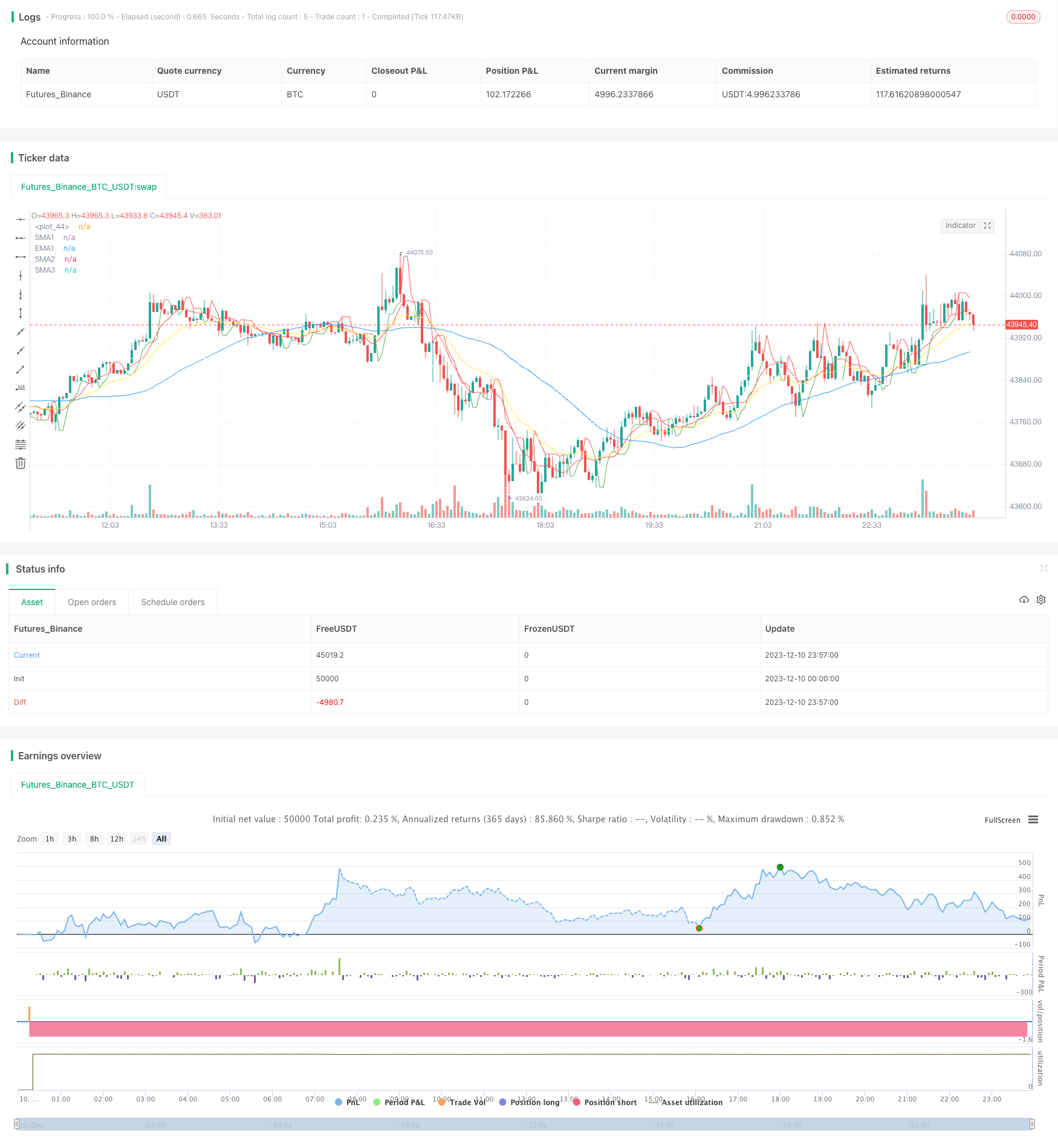

Cette stratégie est connue sous le nom de stratégie de négociation quantitative basée sur les SMA, les EMA. L’idée principale est de combiner les moyennes SMA et EMA de différents paramètres pour construire un signal de négociation.

2. Principes de la stratégie

Calculez les moyennes SMA9, SMA50, SMA180 et EMA20 pour le prix de clôture.

Déterminez les signaux d’achat et de vente en fonction de la relation entre le prix de clôture et les points de support sup et de résistance. Lorsque le close franchit le sup, un signal d’achat est généré.

En achetant un déclencheur de signal, exécutez la stratégie d’ouverture de position à plusieurs têtes; en vendant un déclencheur de signal, éliminez la position à plusieurs têtes.

Exécuter une stratégie de dépôt à vide lors de la vente d’un déclencheur de signal; liquider une position à vide lors de l’achat d’un déclencheur de signal.

Troisièmement, analyser les forces stratégiques

Les signaux de transaction sont formés par la combinaison de plusieurs lignes de mesure, ce qui améliore la précision et la stabilité du signal.

Le support et la résistance dynamiques ont été calculés pour renforcer la validité des signaux de trading.

La courbe moyenne haute et basse a été utilisée pour évaluer les tendances à long terme tout en tenant compte des ruptures à court terme pour améliorer les opportunités stratégiques de rentabilité.

Il est recommandé de faire plus de trading en double et de faire des opérations de détail, ce qui permet d’obtenir des gains en cas de tendance et de choc.

Quatrièmement, analyse stratégique des risques

Le SMA moyen est en retard, ce qui peut entraîner un retard dans le signal d’achat et de vente, ce qui affecte l’efficacité de la stratégie.

Les pertes de détention pourraient s’accroître si aucun mécanisme de stop-loss n’est mis en place.

Les données de détection sont insuffisantes et les paramètres du disque dur doivent être ajustés en fonction du marché.

Le gouvernement a été contraint par le gouvernement de l’Inde de ne pas faire appel à des indicateurs techniques pour générer des signaux de négociation, ce qui ne lui a pas permis de faire face aux conséquences d’un événement majeur de Black Swan.

Les solutions pour faire face aux risques:

- les cycles de la moyenne moyenne des SMA sont ajustés de manière appropriée;

- définir un stop loss raisonnable;

- Le nombre d’échantillons de retours a été augmenté et les paramètres ont été ajustés.

- Le système de contrôle du vent doit être amélioré.

Cinquièmement, améliorer la stratégie

L’augmentation des mécanismes de stop-loss basés sur la volatilité, afin de contrôler les pertes individuelles.

L’ajout de modèles d’apprentissage automatique pour détecter les tendances du marché et aider à la formation de signaux de négociation.

Ajout d’un module d’analyse des prix clés pour améliorer la précision des jugements de résistance.

Testez différentes combinaisons de paramètres de l’indicateur de la moyenne pour trouver le paramètre le plus approprié.

Sixièmement, un résumé de la stratégie

Cette stratégie utilise les indicateurs techniques de la moyenne SMA et de la moyenne EMA pour construire un signal de négociation, tout en calculant les niveaux de résistance de soutien dynamique, formant une logique de stratégie d’achat et de vente plus complète. La stratégie logique a les avantages de la flexibilité des paramètres d’indicateur, de la négociation bidirectionnelle et de l’adaptation à de multiples situations, mais elle est également confrontée à des problèmes tels que le retard de la moyenne, l’imperfection des arrêts de perte.

]

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-11 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="StrategySMA 9/50/180 | EMA 20 | BUY/SELL", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

//SMA and EMA code

smaInput1 = input(9, title="SMA1")

smaInput2 = input(50, title="SMA2")

smaInput3 = input(180, title="SMA3")

emaInput1 = input(20, title="EMA1")

sma1 = sma(close, smaInput1)

sma2 = sma(close, smaInput2)

sma3 = sma(close, smaInput3)

EMA1 = ema(close, emaInput1)

plot(sma1, color= color.red , title="SMA1")

plot(sma2, color = color.blue, title="SMA2")

plot(sma3, color= color.white, title="SMA3")

plot(EMA1, color = color.yellow, title="EMA1")

no=input(3,title="BUY/SELL Swing")

Barcolor=input(false,title="BUY/SELL Bar Color")

Bgcolor=input(false,title="BUY/SELL Background Color")

res=highest(high,no)

sup=lowest(low,no)

avd=iff(close>res[1],1,iff(close<sup[1],-1,0))

avn=valuewhen(avd!=0,avd,0)

tsl=iff(avn==1,sup,res)

// Buy/sell signals

BuySignal = crossover(close, tsl)

SellSignal = crossunder(close, tsl)

// Enter long position

strategy.entry("Buy", strategy.long, when=BuySignal)

// Exit long position

strategy.exit("Sell", "Buy", when=SellSignal)

// Enter short position

strategy.entry("Sell", strategy.short, when=SellSignal)

// Exit short position

strategy.exit("Buy", "Sell", when=BuySignal)

colr = close>=tsl ? color.green : close<=tsl ? color.red : na

plot(tsl, color=colr)