Stratégie de suivi de tendance basée sur le SAR parabolique et l'EMA

Aperçu

L’idée principale de cette stratégie est d’utiliser simultanément les deux indicateurs Parabolic SAR et EMA pour identifier la direction de la tendance et le moment de la mise sur le marché. Parmi ceux-ci, le SAR Parabolic est utilisé pour déterminer la direction de la tendance actuelle, l’EMA est utilisé pour aider à déterminer le moment précis de la mise sur le marché.

Principe de stratégie

L’indicateur central de cette stratégie est le Parabolic SAR, un outil d’analyse technique capable de suivre les prix et de déterminer le renversement de tendance. Sa formule de calcul est plus complexe, mais le principe est plus simple et intuitif. L’indicateur SAR reste toujours derrière les prix en ajustant sa position en permanence, et lorsqu’il est renversé, il s’adapte immédiatement à l’autre côté des prix.

Un autre indicateur qui complète cette stratégie est l’EMA. Contrairement au SAR, l’EMA est plus adapté pour juger de la continuité d’une tendance. Il est possible de filtrer efficacement une partie du bruit en demandant aux prix de ne pas entrer dans l’EMA avant de la briser.

En résumé, les règles de négociation de cette stratégie sont les suivantes:

- Utilisez le SAR pour déterminer la direction de la tendance, le SAR est un marché baissier au-dessus du prix et un marché haussier en dessous du prix

- En hausse, on fait plus quand le prix est supérieur à l’EMA; en baisse, on fait moins quand le prix est inférieur à l’EMA

- Le point de rupture est réglé sur la valeur SAR pour contrôler le risque

Le suivi de la tendance est effectué en utilisant le SAR parabolique pour déterminer les grandes tendances, puis en utilisant le filtre EMA pour détourner les signaux, permettant de localiser les tendances et de contrôler les risques.

Analyse des avantages

Les principaux avantages de cette stratégie sont les suivants:

- Le SAR est très sensible au changement de tendance et peut être utilisé pour déterminer la direction de la tendance.

- La précision est plus élevée. L’EMA filtre le bruit et évite le bourrage.

- Le risque est maîtrisé. Les pertes individuelles peuvent être maîtrisées par la mise en place d’un point d’arrêt SAR.

- Les règles de la stratégie sont simples, claires et faciles à comprendre et à mettre en œuvre.

Dans l’ensemble, la stratégie intègre les avantages de plusieurs indicateurs, prend en compte les tendances tout en assurant un contrôle efficace des risques, et constitue une stratégie de suivi des tendances stable et facile à maîtriser.

Analyse des risques

Malgré les avantages de cette stratégie, il existe des risques à prévenir dans la pratique, principalement:

- Risque de renversement de tendance. Lorsque la tendance est renversée, la stratégie ne peut pas être arrêtée à temps et peut entraîner des pertes importantes.

- Risque de choc. Dans un choc, la stratégie peut entraîner plusieurs petites pertes.

- Risque d’optimisation des paramètres. Les paramètres SAR et EMA affectent la performance de la stratégie et nécessitent des tests répétés pour trouver les paramètres optimaux.

Pour atténuer ces risques, il est possible d’optimiser les choses de la manière suivante:

- En combinaison avec d’autres indicateurs, il est possible de déterminer le moment où la tendance se retournera et de définir des points de rupture plus sensibles.

- Les filtres ont été ajoutés afin d’éviter que les tremblements de terre ne se produisent fréquemment.

- L’algorithme génétique est utilisé pour optimiser les combinaisons de paramètres afin de trouver le paramètre optimal.

Direction d’optimisation

Pour optimiser davantage cette stratégie, il est possible d’envisager de commencer par:

Les paramètres de l’EMA et du SAR peuvent être testés et optimisés par des méthodes plus systématiques telles que des algorithmes génétiques pour trouver la combinaison optimale de paramètres.

Ajout d’outils de détection des tendances. D’autres indicateurs tels que le MACD, les bandes de Bryn peuvent être ajoutés pour confirmer les tendances et améliorer l’exactitude.

Il est possible de définir des points de perte dynamiques en fonction d’indicateurs tels que l’ATR, ce qui permet une plus grande flexibilité.

Prendre en compte le coût de transaction. Introduire des paramètres de points de glissement et de frais, optimiser le bénéfice net plutôt que le bénéfice absolu.

Il est possible de configurer un mécanisme d’entrée et de sortie à plusieurs niveaux plus complexes, en construisant ou en arrêtant des positions par lots à différents stades de la tendance.

En optimisant les points ci-dessus, la stratégie est susceptible d’obtenir une plus grande stabilité, une plus grande précision de jugement et une plus grande capacité de contrôle des risques, tout en suivant la tendance, ce qui entraîne une meilleure performance.

Résumer

La stratégie de suivi de la tendance basée sur le SAR parabolique et l’EMA, qui intègre plusieurs indicateurs pour déterminer la direction de la tendance et l’avantage du moment d’entrée, est une stratégie quantitative de performance relativement stable en mettant le SAR comme point d’arrêt et en mettant en place un contrôle du risque. La stratégie présente des avantages tels qu’une grande précision de jugement et une facilité de maîtrise, ce qui vaut la peine d’être étudié par les investisseurs.

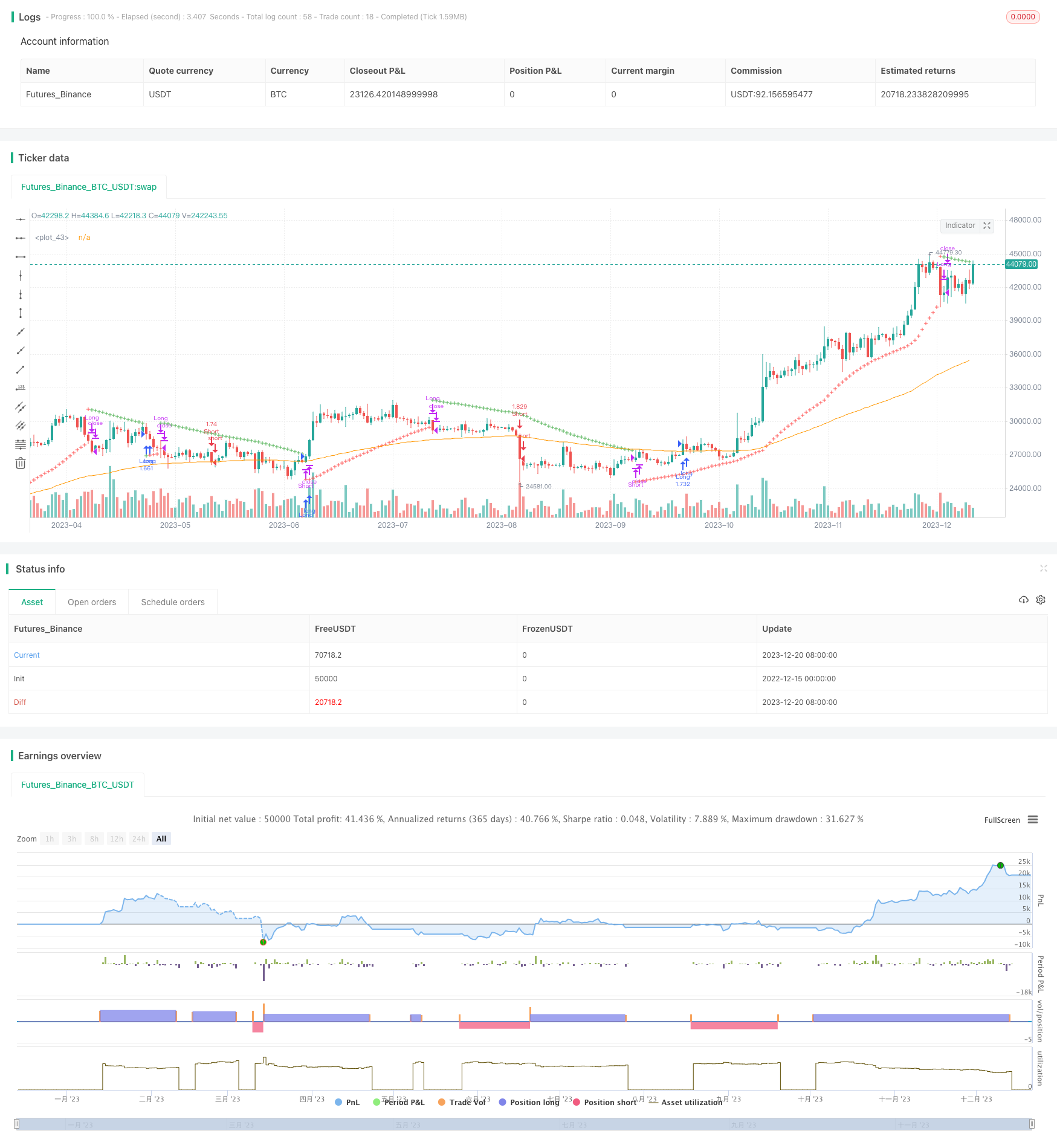

/*backtest

start: 2022-12-15 00:00:00

end: 2023-12-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Parabolic SAR Strategy w/ EMA", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

emalength = input(100 , "EMA Length")

emaoffset = input(0.00, "EMA Offset %")

start = input(0.015)

increment = input(0.005)

maximum = input(0.2)

////////////////////////////////////////////////////////////////////////////////

// BACKTESTING RANGE

// From Date Inputs

fromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

fromMonth = input(defval = 1, title = "From Month", minval = 1, maxval = 12)

fromYear = input(defval = 2019, title = "From Year", minval = 1970)

// To Date Inputs

toDay = input(defval = 1, title = "To Day", minval = 1, maxval = 31)

toMonth = input(defval = 1, title = "To Month", minval = 1, maxval = 12)

toYear = input(defval = 2020, title = "To Year", minval = 1970)

// Calculate start/end date and time condition

startDate = timestamp(fromYear, fromMonth, fromDay, 00, 00)

finishDate = timestamp(toYear, toMonth, toDay, 00, 00)

time_cond = true

////////////////////////////////////////////////////////////////////////////////

psar = sar(start, increment, maximum)

ema = ema(close, emalength)

offset = (emaoffset / 100) * ema

// Signals

psar_long = high[1] < psar[2] and high > psar[1]

psar_short = low[1] > psar[2] and low < psar[1]

// Plot PSAR

plotshape(psar, location = location.absolute, style = shape.cross, size = size.tiny, color = low < psar[1] and not psar_long ? green : red)

//Plot EMA

plot(ema)

if(psar_long)

strategy.close("Short")

if(psar_short)

strategy.close("Long")

if (psar < low and time_cond and close > ema + offset)

strategy.entry("Long", strategy.long, comment="Long", stop = psar)

if (psar > high and time_cond and close < ema - offset)

strategy.entry("Short", strategy.short, comment="Short", stop = psar)

if (not time_cond)

strategy.close_all()