Stratégie de confirmation de la force de la tendance

Le résumé: La stratégie détermine la direction de la tendance par la direction de la clôture de la ligne K de la racine N continue, générant un signal de transaction lorsque la clôture de la ligne K de la racine N continue est éligible. La taille de N est définie par les paramètres d’entrée de confirmBars. La stratégie utilise principalement la direction de la clôture de la ligne K de la racine N pour déterminer la force de la tendance.

Le principe: La stratégie détermine l’intensité de la hausse ou de la baisse des prix en suivant la relation entre la dernière ligne K et la taille de la clôture de la ligne K précédente. Plus précisément, elle définit deux variables bcount et scount, qui enregistrent respectivement le nombre de racines de la hausse ou de la baisse de la clôture de la clôture.

Lorsque bcount atteint la valeur définie par confirmBars, cela indique que le prix de clôture de la ligne K de confirmBars continue à augmenter, générant un signal d’achat. Lorsque scount atteint la valeur définie par confirmBars, cela indique que le prix de clôture de la ligne K de confirmBars continue à diminuer, générant un signal de vente.

Ainsi, en déterminant la direction de la clôture de plusieurs lignes K consécutives, il est possible de filtrer efficacement le bruit des fluctuations à court terme du marché et de générer des signaux de négociation uniquement dans des tendances de plus grande intensité.

Analyse des avantages:

Filtre efficacement le bruit et confirme les tendances La stratégie exige que les signaux de négociation soient générés lorsque les prix de clôture de la ligne K de la racine N sont satisfaisants, ce qui permet de filtrer l’impact des fluctuations normales du marché sur les transactions et de garantir que les positions ne sont ouvertes que lorsque la tendance est plus forte.

Les paramètres permettent de régler l’intensité de filtration En ajustant la taille des paramètres des barres de confirmation, vous pouvez contrôler l’intensité du filtrage des fluctuations de prix. Plus les paramètres sont grands, mieux le filtrage du bruit est efficace, mais il est également facile de manquer les premières opportunités de tendance.

Analyse des risques:

Une occasion manquée au début de la tendance La stratégie nécessite plusieurs clôtures de la ligne K consécutives pour générer un signal, ce qui entraîne souvent une perte d’occasions initiales de tendance et une incapacité à suivre la tendance à temps.

Facile à dépasser Lorsque les barres de confirmation sont trop grandes, elles sont facilement induites en erreur par les courts-circuits inversés au début de la tendance, ce qui entraîne une sortie de rupture des arrêts.

Les directions d’optimisation

Combiné à d’autres indicateurs de filtrage de fausses percées Les signaux de vente et d’achat peuvent être filtrés en double par d’autres indicateurs techniques, tels que les bandes de Brin et le RSI, afin de réduire le risque de fausse rupture.

Paramètres d’ajustement dynamique Vous pouvez également essayer d’ajuster les paramètres de confirmation en fonction de la dynamique du marché, d’augmenter la valeur du paramètre lorsque le marché est en tremblement, de filtrer le bruit; et de diminuer la valeur du paramètre lorsque la tendance est évidente, de suivre la tendance.

Résumé: Cette stratégie permet de filtrer les chocs et de confirmer la tendance en déterminant la direction des prix de clôture de plusieurs lignes K consécutives. Elle peut réduire efficacement les erreurs de négociation causées par les fluctuations de marché à court terme et ne génère des signaux de négociation que lorsque la tendance est évidente. En ajustant la taille des paramètres des barres de confirmation, l’utilisateur peut équilibrer lui-même la relation entre l’effet de filtration et la possibilité de capturer une tendance.

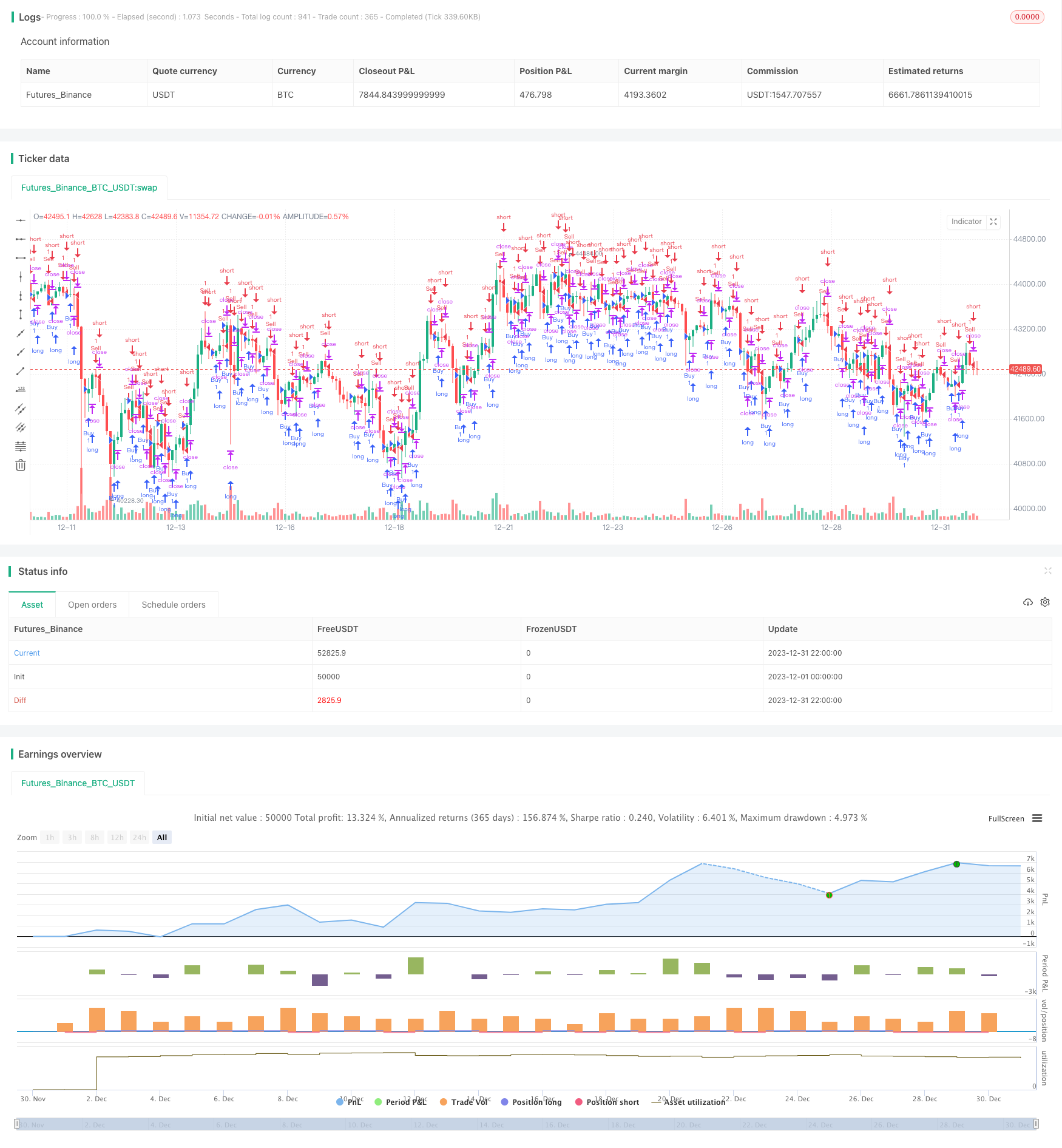

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Confirm Bars Strategy [TS Trader]", overlay=true)

confirmBars = input(1)

// === INPUT BACKTEST RANGE ===

fromYear = input.int(2019, title="Backtest Start Year")

fromMonth = input.int(1, title="Backtest Start Month", minval=1, maxval=12)

fromDay = input.int(1, title="Backtest Start Day", minval=1, maxval=31)

toYear = input.int(2023, title="Backtest End Year")

toMonth = input.int(12, title="Backtest End Month", minval=1, maxval=12)

toDay = input.int(31, title="Backtest End Day", minval=1, maxval=31)

startTimestamp = timestamp(fromYear, fromMonth, fromDay, 00, 00)

endTimestamp = timestamp(toYear, toMonth, toDay, 23, 59)

inBacktestRange = true

// === STRATEGY LOGIC ===

bcount = 0

bcount := close[1] < close ? nz(bcount[1]) + 1 : 0

if (bcount == confirmBars and inBacktestRange)

strategy.entry("Buy", strategy.long, comment="Long")

scount = 0

scount := close[1] > close ? nz(scount[1]) + 1 : 0

if (scount == confirmBars and inBacktestRange)

strategy.entry("Sell", strategy.short, comment="Short")