Stratégie de l'indicateur PB de bande passante

Auteur:ChaoZhang est là., Date: 2024-01-17 17:10:53 Je vous en prie.Les étiquettes:

Résumé

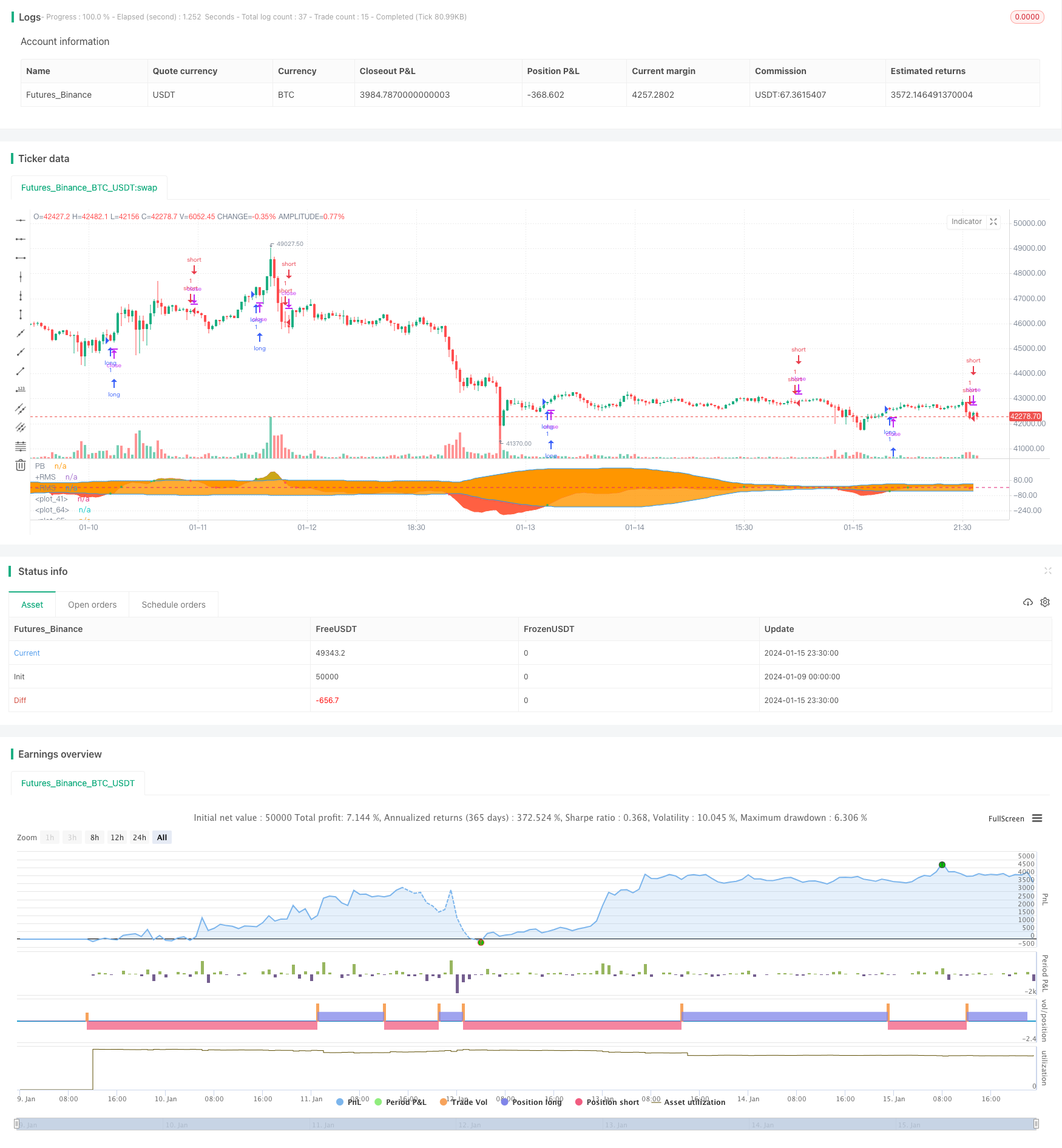

Cette stratégie calcule l'indicateur PB moyen et les bandes de Bollinger pour déterminer la relation de croix dorée et de croix morte entre l'indicateur PB et les rails supérieur et inférieur des bandes de Bollinger.

Principe de stratégie

L'indicateur moyen PB combine la stabilité du système de moyenne mobile et la sensibilité de l'indicateur PB. Il utilise la différence entre les moyennes mobiles rapides et lentes de différents cycles pour exprimer les tendances de changement de prix afin de déterminer les tendances longues et courtes.

L'indicateur de bande de Bollinger se compose de trois courbes: le rail du milieu, le rail supérieur et le rail inférieur. Le rail du milieu est la moyenne mobile de n jours; les rails supérieurs et inférieurs sont calculés en fonction du rail du milieu et de la volatilité historique. Lorsque le prix de l'action est proche du rail supérieur, il est dans la zone de surachat; lorsqu'il est proche du rail inférieur, il est dans la zone de survente, et la zone autour du rail du milieu est une plage de prix raisonnable pour l'action.

En résumé, cette stratégie utilise habilement l'indicateur moyen PB pour déterminer la tendance haussière ou baissière des cours des actions, et les bandes de Bollinger comme indicateur auxiliaire pour déterminer les conditions de surachat et de survente, pour trouver des signaux de trading à partir de la relation entre les deux indicateurs.

Analyse des avantages

Les principaux avantages de cette stratégie sont les suivants:

- Utiliser l'indicateur moyen PB pour déterminer les variations des tendances des prix, haute sensibilité

- Assistance avec les bandes de Bollinger pour identifier les zones de surachat et de survente afin d'améliorer la précision de la détermination des points d'entrée et de sortie

- Logie de stratégie simple, facile à mettre en œuvre

- Les résultats des tests antérieurs sont relativement satisfaisants

Analyse des risques

Les principaux risques de cette stratégie sont les suivants:

- L'indicateur PB moyen et les bandes de Bollinger reposent sur des données historiques pour le calcul.

- L'indicateur PB et les bandes de Bollinger sont très sensibles aux paramètres.

- Les changements macro-environnementaux au cours de la période de mise en œuvre de la stratégie, tels que la crise économique, les changements de politique, etc., peuvent entraîner l'échec de la stratégie.

Pour lutter contre les risques susmentionnés, des méthodes telles que l'optimisation des paramètres, un stop loss strict, en tenant compte des facteurs macro, une surveillance manuelle peuvent être utilisées pour atténuer les risques.

Directions d'optimisation

Les orientations d'optimisation de cette stratégie comprennent:

- Optimiser les paramètres de l'indicateur PB moyen et des bandes de Bollinger pour trouver la meilleure combinaison de paramètres

- Ajouter d'autres indicateurs pour la filtration, tels que MACD, KDJ, etc. pour améliorer les performances de la stratégie

- Ajouter des mécanismes de stop loss pour contrôler efficacement les pertes uniques

- Incorporer des indicateurs de temps plus longs pour déterminer la tendance principale afin d'éviter de négocier contre tendance

Conclusion

La performance globale de cette stratégie est assez satisfaisante. Avec l'indicateur PB moyen comme noyau et les bandes de Bollinger pour aider à déterminer les signaux de trading, il a une logique simple, une sensibilité élevée et des résultats de backtest décents. En continuant à optimiser les paramètres, en ajoutant d'autres indicateurs d'assistance, en mettant en œuvre un stop loss strict, la rentabilité et la stabilité de la stratégie peuvent être encore améliorées.

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("BandPass EOS", overlay=false, initial_capital = 1000)

src = input(close, "Source", input.source)

Period1 = input(41, "Fast Period", input.integer)

Period2 = input(54, "Slow Period", input.integer)

showBG = input(false, "Show crosses on background?", input.bool)

UseReversalStop = input(true, "Use additional triggers?", input.bool)

//Super Passband Filter

a1 = 0.0

a2 = 0.0

PB = 0.0

RMS = 0.0

if bar_index > Period1

a1 := 5 / Period1

a2 := 5 / Period2

PB := (a1 - a2) * src + (a2 * (1 - a1) - a1 * (1 - a2)) * src[1] +

(1 - a1 + 1 - a2) * nz(PB[1]) - (1 - a1) * (1 - a2) * nz(PB[2])

for i = 0 to 49 by 1

RMS := RMS + PB[i] * PB[i]

RMS

RMS := sqrt(RMS / 40)

RMS

z = 0

buy = PB > PB [5] and crossover(PB, -RMS) or PB > PB [5] and crossover (PB, RMS) or PB > PB [5] and crossover (PB, z)

sell = PB < PB [5] and crossunder(PB, RMS) or PB < PB [5] and crossunder (PB, -RMS) or PB < PB [5] and crossunder (PB, z)

signal = buy ? 1 : sell ? -1 : 0

bg = buy ? color.green : sell ? color.red : color.white

bg := showBG ? bg : na

upperFill = PB>RMS ? color.lime : na

lowerFill = PB<-RMS ? color.red : na

p1 = plot(PB,"PB",color.red)

p2 = plot(RMS,"+RMS",color.blue)

p3 = plot(-RMS,"-RMS",color.blue)

bgcolor(bg)

fill(p1,p2,upperFill)

fill(p1,p3,lowerFill)

hline(0)

//PERIOD

testStartYear = input(2018, "Backtest Start Year")

testStartMonth = input(1, "Backtest Start Month")

testStartDay = input(1, "Backtest Start Day")

testPeriodStart = timestamp(testStartYear,testStartMonth,testStartDay, 0, 0)

testStopYear = input(2019, "Backtest Stop Year")

testStopMonth = input(12, "Backtest Stop Month")

testStopDay = input(31, "Backtest Stop Day")

testPeriodStop = timestamp(testStopYear,testStopMonth,testStopDay, 0, 0)

testPeriod() => true

lcolor = PB > PB [5] and crossover(PB, -RMS) or PB > PB [5] and crossover (PB, RMS) or PB > PB [5] and crossover (PB, z)

scolor = PB < PB [5] and crossunder(PB, RMS) or PB < PB [5] and crossunder (PB, -RMS) or PB < PB [5] and crossunder (PB, z)

c1 = (PB < PB [5] and crossunder(PB, RMS) or PB < PB [5] and crossunder (PB, -RMS) or PB < PB [5] and crossunder (PB, z))

c2 = (PB > PB [5] and crossover(PB, -RMS) or PB > PB [5] and crossover (PB, RMS) or PB > PB [5] and crossover (PB, z))

plot (c1 ? PB : na, style = plot.style_circles, color = color.red, linewidth = 3)

plot (c2 ? PB : na, style = plot.style_circles, color = color.green, linewidth = 3)

if (PB > PB [5] and crossover(PB, -RMS) or PB > PB [5] and crossover (PB, RMS) or PB > PB [5] and crossover (PB, z))

strategy.entry("long", strategy.long, when = testPeriod())

if (PB < PB [5] and crossunder(PB, RMS) or PB < PB [5] and crossunder (PB, -RMS) or PB < PB [5] and crossunder (PB, z))

strategy.entry("short", strategy.short, when = testPeriod())

- Stratégie de suivi de la tendance à l'inversion de la double confirmation

- Stratégie de négociation quantitative basée sur l'indicateur MACD

- La moyenne du coût en dollars après la stratégie de tendance à la baisse

- Stratégie de rupture basée sur le sentiment

- Une stratégie d'inversion de tendance basée sur les moyennes mobiles, les tendances de prix et le volume

- Stratégie de moyenne mobile double

- Stratégie de négociation croisée de la moyenne mobile de l'élan

- Stratégie de double moyenne mobile de la croix d'or

- Stratégie de tendance des bandes de Bollinger

- Stratégie de négociation à dynamique inverse

- RSI et stratégie de négociation à 5 minutes

- Trois moyennes mobiles combinées à la stratégie quantitative MACD

- Optimisation de la rupture d'élan

- La volatilité de l'ATR et la stratégie d'inversion de la moyenne des tendances de HMA

- Les bandes de volatilité et la stratégie de négociation des tendances boursières sur plusieurs périodes de VWAP

- Réversion des prix avec stratégie de capture croisée

- Stratégie de cyclisme stochastique d' Ehlers

- Dépassement du prix quotidien bas basé sur les niveaux de Fibonacci

- Stratégie améliorée de SuperTrend

- Stratégie de négociation quantitative intégrant MACD, RSI et RVOL