Stratégie de négociation à dynamique inverse

Auteur:ChaoZhang est là., Date: 2024-01-17 17:29:08 Je vous en prie.Les étiquettes:

Résumé

La stratégie de trading à moment inverse est une stratégie de trading à court terme basée sur un indicateur MACD amélioré. La stratégie s'appuie sur les idées proposées par William Blau dans son livre

La logique de la stratégie

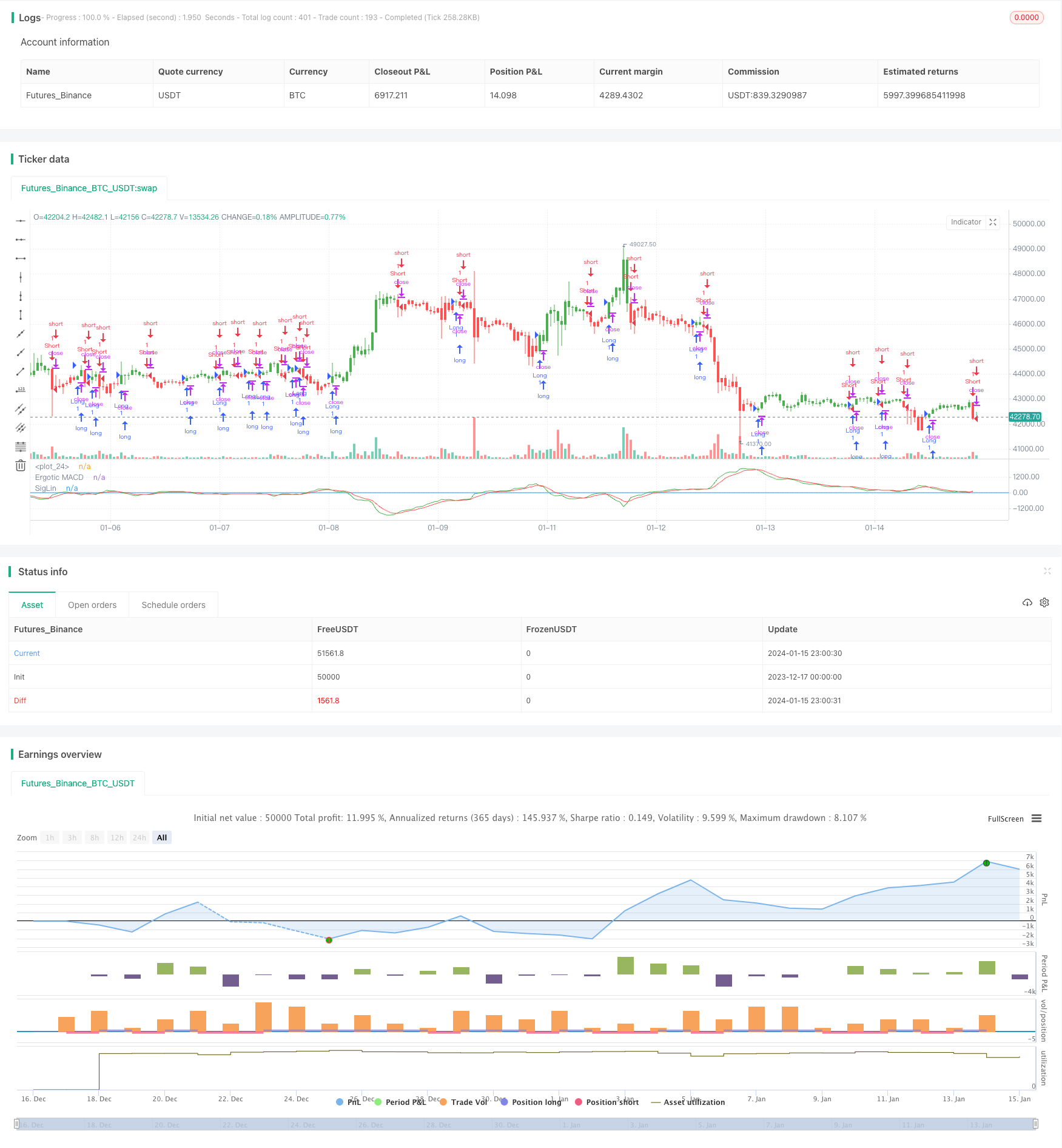

L'indicateur de base de la stratégie est le MACD amélioré.

fastMA = ema(close, 32)

slowMA = ema(close, 5)

xmacd = fastMA - slowMA

xMA_MACD = ema(xmacd, 5)

où fastMA est la moyenne mobile exponentielle de 32 périodes, slowMA est la moyenne mobile exponentielle de 5 périodes.

Un signal de vente est généré lorsque xmacd traverse au-dessus de xMA_MACD, et un signal d'achat est généré lorsque xmacd traverse au-dessous de xMA_MACD. Les significations des signaux sont opposées à l'indicateur MACD standard, où le MACD standard émet des signaux d'achat lorsqu'il traverse vers le haut et des signaux de vente lorsqu'il traverse vers le bas.

Les avantages

-

Capture les opportunités potentielles d'inversion de tendance en utilisant la relation prix-élan.

-

Les paramètres MACD améliorés, plus scientifiques, optimisés, aident à éviter les faux signaux.

-

L'idée unique de l'opération inverse augmente la diversité des stratégies.

-

Rentable tant sur les marchés tendance que sur les marchés à fourchette.

Les risques

-

Risque élevé dans le commerce inverse, utilisez avec prudence.

-

Évitez les arrêts trop serrés qui entraînent des arrêts.

-

Méfiez-vous des signaux de renversement manquants.

-

Évitez les pertes dues à un faible rendement. Pouvez tester des paramètres sur différents produits pour sélectionner ceux à plus haut rendement.

Optimisation

-

Tester différentes combinaisons de paramètres à long et à court terme pour optimiser les modèles d'indicateurs.

-

Ajouter des indicateurs de jugement de tendance pour éviter les périodes de volatilité extrême du marché.

-

Incorporer des outils techniques tels que les ondes d'Elliott, les supports et les résistances pour déterminer les opportunités d'inversion potentielles.

-

Optimiser les mécanismes d'arrêt pour éviter les arrêts trop agressifs.

Conclusion

La stratégie de négociation de l'élan inverse intègre diverses théories d'analyse technique et des signaux d'indicateur pour saisir les opportunités d'inversion lorsque le prix dévie de l'élan.

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/12/2016

// This is one of the techniques described by William Blau in his book

// "Momentum, Direction and Divergence" (1995). If you like to learn more,

// we advise you to read this book. His book focuses on three key aspects

// of trading: momentum, direction and divergence. Blau, who was an electrical

// engineer before becoming a trader, thoroughly examines the relationship

// between price and momentum in step-by-step examples. From this grounding,

// he then looks at the deficiencies in other oscillators and introduces some

// innovative techniques, including a fresh twist on Stochastics. On directional

// issues, he analyzes the intricacies of ADX and offers a unique approach to help

// define trending and non-trending periods.

// Blau`s indicator is like usual MACD, but it plots opposite of meaningof

// stndard MACD indicator.

//

// You can change long to short in the Input Settings

// Please, use it only for learning or paper trading. Do not for real trading.

////////////////////////////////////////////////////////////

strategy(title="Ergotic MACD Strategy Backtest")

r = input(32, minval=1)

SmthLen = input(5, minval=1)

reverse = input(false, title="Trade reverse")

hline(0, color=blue, linestyle=line)

source = close

fastMA = ema(source, r)

slowMA = ema(source, 5)

xmacd = fastMA - slowMA

xMA_MACD = ema(xmacd, 5)

pos = iff(xmacd < xMA_MACD, 1,

iff(xmacd > xMA_MACD, -1, nz(pos[1], 0)))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1, 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

barcolor(possig == -1 ? red: possig == 1 ? green : blue )

plot(xmacd, color=green, title="Ergotic MACD")

plot(xMA_MACD, color=red, title="SigLin")

- Stratégie de position de l' élan de NoroBands

- Stratégie de suivi de la tendance à l'inversion de la double confirmation

- Stratégie de négociation quantitative basée sur l'indicateur MACD

- La moyenne du coût en dollars après la stratégie de tendance à la baisse

- Stratégie de rupture basée sur le sentiment

- Une stratégie d'inversion de tendance basée sur les moyennes mobiles, les tendances de prix et le volume

- Stratégie de moyenne mobile double

- Stratégie de négociation croisée de la moyenne mobile de l'élan

- Stratégie de double moyenne mobile de la croix d'or

- Stratégie de tendance des bandes de Bollinger

- Stratégie de l'indicateur PB de bande passante

- RSI et stratégie de négociation à 5 minutes

- Trois moyennes mobiles combinées à la stratégie quantitative MACD

- Optimisation de la rupture d'élan

- La volatilité de l'ATR et la stratégie d'inversion de la moyenne des tendances de HMA

- Les bandes de volatilité et la stratégie de négociation des tendances boursières sur plusieurs périodes de VWAP

- Réversion des prix avec stratégie de capture croisée

- Stratégie de cyclisme stochastique d' Ehlers

- Dépassement du prix quotidien bas basé sur les niveaux de Fibonacci

- Stratégie améliorée de SuperTrend