RSI-VWAP Stratégie quantitative à court terme

Auteur:ChaoZhang est là., Date: 19 janvier 2024 à 14h21h15Les étiquettes:

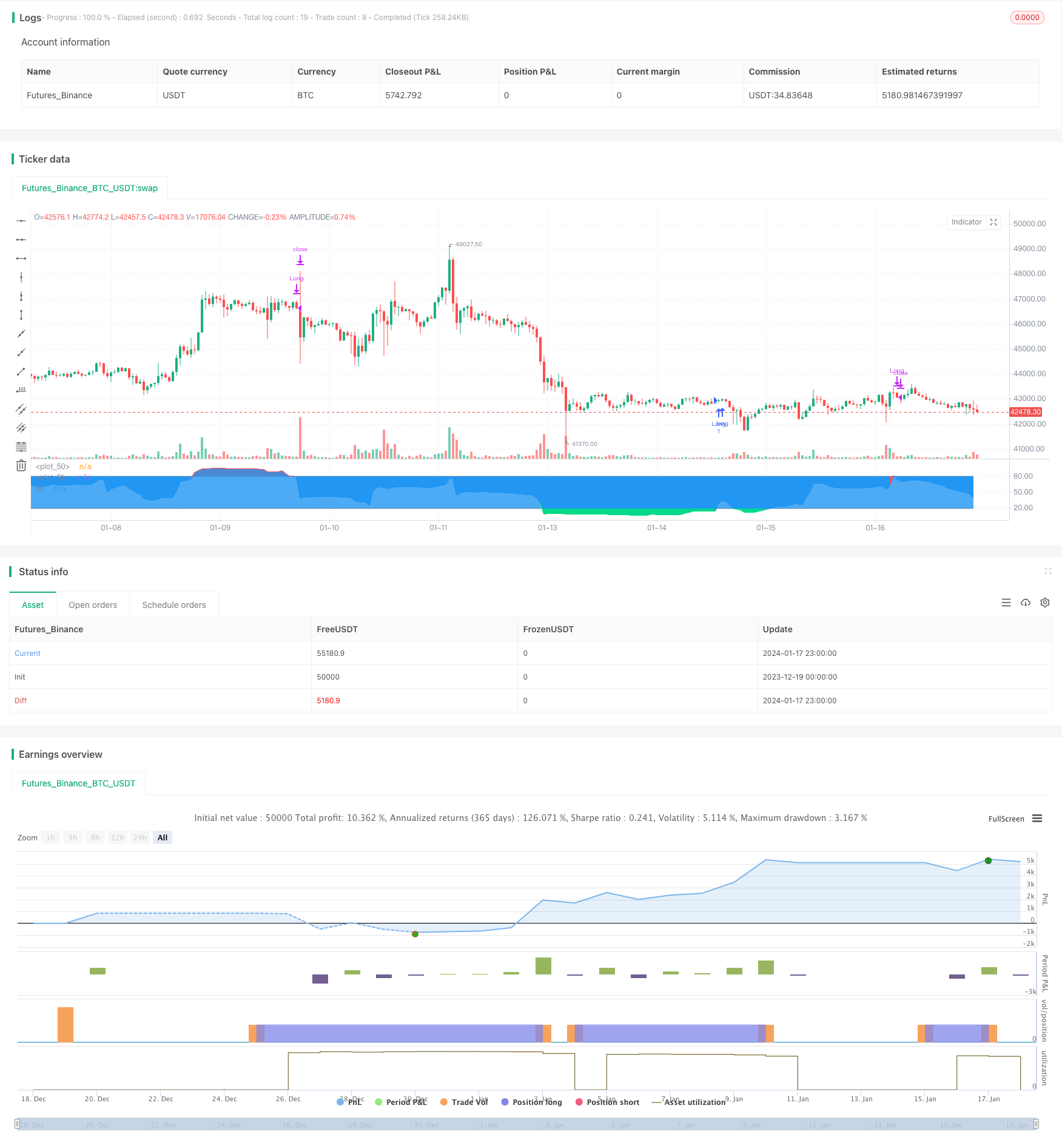

Résumé

Cette stratégie s'appelle

Principe de stratégie

- Utilisez l'indicateur RSI pour déterminer si le marché est suracheté ou survendu.

- L'indicateur RSI utilise le VWAP au lieu du prix de clôture comme données sources.

- Un signal d'achat est généré lorsque le RSI franchit 20 à partir de la zone de survente. Un signal de vente est généré lorsque le RSI franchit 80 à partir de la zone de surachat.

- Cette stratégie ne va que sur le long terme et ne va pas sur le court terme, c'est-à-dire que l'on achète en survente et vend en survente.

Analyse des avantages

- L'utilisation du VWAP comme source de données pour l'indicateur RSI permet à l'indicateur de juger le marché plus précisément, en évitant d'être induit en erreur par de fausses ruptures.

- Seul le long terme réduit la fréquence des transactions et permet d'obtenir des rendements stables à long terme.

- Le paramètre RSI est de 17, ce qui convient aux opérations à court terme.

- La méthode de négociation à basse fréquence prévoit moins de transactions, réduisant les coûts de transaction et contribuant à obtenir des taux de rendement plus élevés.

Analyse des risques

- Il existe un risque de suradaptation dans le backtesting de la stratégie quantitative et les résultats réels peuvent différer du backtest.

- Incapable de saisir les opportunités dans les tendances à la baisse en allant seulement long.

- Les critères de surachat et de survente peuvent ne pas convenir à tous les produits; les paramètres doivent être ajustés pour différents produits.

- Tout indicateur technique peut générer de faux signaux et les pertes ne peuvent pas être complètement évitées.

Les risques peuvent être réduits en assouplissant de manière appropriée les critères de surachat et de survente, en combinant d'autres indicateurs pour confirmer les signaux, en ajustant les plages de paramètres, etc.

Directions d'optimisation

- Tester les effets de différents paramètres sur les performances de la stratégie et optimiser la longueur du RSI et les seuils de surachat/survente.

- Ajoutez des stratégies de stop loss pour verrouiller certains bénéfices grâce à un stop loss mobile, un stop loss temporel, etc., réduisant les retraits.

- Filtrer les signaux en combinant d'autres indicateurs pour améliorer la précision du signal.

- Définir des plages de paramètres indépendantes en fonction des caractéristiques des différents produits afin que la stratégie puisse mieux s'adapter aux différents produits.

Conclusion

Dans l'ensemble, il s'agit d'une stratégie à court terme simple et pratique. L'utilisation de VWAP rend le jugement du RSI plus précis, seuls les longs réduisent la fréquence des transactions. L'idée de stratégie est claire et facile à comprendre et à mettre en œuvre, adaptée aux débutants du trading quantitatif. Mais aucune stratégie d'indicateur unique ne peut être parfaite et nécessite une optimisation constante pour une meilleure performance en direct.

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Xaviz

//#####©ÉÉÉɶN###############################################

//####*..´´´´´´,,,»ëN########################################

//###ë..´´´´´´,,,,,,''%©#####################################

//###'´´´´´´,,,,,,,'''''?¶###################################

//##o´´´´´´,,,,,,,''''''''*©#################################

//##'´´´´´,,,,,,,'''''''^^^~±################################

//#±´´´´´,,,,,,,''''''''^í/;~*©####æ%;í»~~~~;==I±N###########

//#»´´´´,,,,,,'''''''''^;////;»¶X/í~~/~~~;=~~~~~~~~*¶########

//#'´´´,,,,,,''''''''^^;////;%I^~/~~/~~~=~~~;=?;~~~~;?ë######

//©´´,,,,,,,''''''''^^~/////X~/~~/~~/~~»í~~=~~~~~~~~~~^;É####

//¶´,,,,,,,''''''''^^^;///;%;~/~~;í~~»~í?~?~~~?I/~~~~?*=íÑ###

//N,,,,,,,'''''''^^^^^///;;o/~~;;~~;£=»í»;IX/=~~~~~~^^^^'*æ##

//#í,,,,,''''''''^^^^^;;;;;o~»~~~~íX//~/»~;í?IíI»~~^/*?'''=N#

//#%,,,'''''''''^^^^^^í;;;;£;~~~//»I»/£X/X/»í*&~~~^^^^'^*~'É#

//#©,,''''''''^^^^^^^^~;;;;&/~/////*X;í;o*í»~=*?*===^'''''*£#

//##&''''''''^^^^^^^^^^~;;;;X=í~~~»;;;/~;í»~»±;^^^^^';=''''É#

//##N^''''''^^^^^^^^^^~~~;;;;/£;~~/»~~»~~///o~~^^^^''''?^',æ#

//###Ñ''''^^^^^^^^^^^~~~~~;;;;;í*X*í»;~~IX?~~^^^^/?'''''=,=##

//####X'''^^^^^^^^^^~~~~~~~~;;íííííí~~í*=~~~~Ií^'''=''''^»©##

//#####£^^^^^^^^^^^~~~~~~~~~~~íííííí~~~~~*~^^^;/''''='',,N###

//######æ~^^^^^^^^~~~~~~~~~~~~~~íííí~~~~~^*^^^'=''''?',,§####

//########&^^^^^^~~~~~~~~~~~~~~~~~~~~~~~^^=^^''=''''?,íN#####

//#########N?^^~~~~~~~~~~~~~~~~~~~~~~~~^^^=^''^?''';í@#######

//###########N*~~~~~~~~~~~~~~~~~~~~~~~^^^*'''^='''/É#########

//##############@;~~~~~~~~~~~~~~~~~~~^^~='''~?'';É###########

//#################É=~~~~~~~~~~~~~~^^^*~'''*~?§##############

//#####################N§£I/~~~~~~»*?~»o§æN##################

//@version=4

strategy("RSI-VWAP INDICATOR", overlay=false)

// ================================================================================================================================================================================

// RSI VWAP INDICATOR

// ================================================================================================================================================================================

// Initial inputs

Act_RSI_VWAP = input(true, "RSI VOLUME WEIGHTED AVERAGE PRICE")

RSI_VWAP_length = input(17, "RSI-VWAP LENGTH")

RSI_VWAP_overSold = input(19, "RSI-VWAP OVERSOLD", type=input.float)

RSI_VWAP_overBought = input(80, "RSI-VWAP OVERBOUGHT", type=input.float)

// RSI with VWAP as source

RSI_VWAP = rsi(vwap(close), RSI_VWAP_length)

// Plotting, overlay=false

r=plot(RSI_VWAP, color = RSI_VWAP > RSI_VWAP_overBought ? color.red : RSI_VWAP < RSI_VWAP_overSold ? color.lime : color.blue, title="rsi", linewidth=2, style=plot.style_line)

h1=plot(RSI_VWAP_overBought, color = color.gray, style=plot.style_stepline)

h2=plot(RSI_VWAP_overSold, color = color.gray, style=plot.style_stepline)

fill(r,h1, color = RSI_VWAP > RSI_VWAP_overBought ? color.red : na, transp = 60)

fill(r,h2, color = RSI_VWAP < RSI_VWAP_overSold ? color.lime : na, transp = 60)

// Long only Backtest

strategy.entry("Long", strategy.long, when = (crossover(RSI_VWAP, RSI_VWAP_overSold)))

strategy.close("Long", when = (crossunder(RSI_VWAP, RSI_VWAP_overBought)))

- Tendance à la suite d'une stratégie basée sur les enveloppes Nadaraya-Watson et l'indicateur ROC

- Aroon + Williams + MA + BB + ADX Stratégie à multiples indicateurs puissante

- Crossover de moyenne mobile exponentielle et moyenne mobile avec stratégie étroite

- Optimisation de la stratégie de tendance basée sur le graphique des nuages Ichimoku

- L' inversion de tendance croisée combinée à trois stratégies doubles d'oscillateur à dix

- Candelabre de moyenne de Fibonacci avec stratégie de moyenne mobile pour le trading quantitatif

- Stratégie simple d'arrêt et d'achat basée sur le pourcentage

- Une analyse de la stratégie de négociation quantitative basée sur la fonction d'erreur gaussienne

- Stratégie d'inversion de l'indice de résistance

- Stratégie de négociation de cryptomonnaie adaptative basée sur l'arbitrage

- Une double stratégie de croisement des moyennes mobiles

- Stratégie de négociation à moyenne mobile double

- Stratégie de négociation basée sur des zones d'offre et de demande avec EMA et Trailing Stop

- La stratégie suivie par la tendance basée sur les bandes de Bollinger

- Stratégie étendue d'évolution du volume des prix

- Stratégie à court terme de suivi des oscillations

- Stratégie quantitative agressive de détection du fond

- Tendance à la suite d'une stratégie de négociation basée sur l'indicateur T3

- Stratégie de négociation à court terme basée sur l'indice stochastique