Stratégie de négociation quantitative basée sur le volume basée sur la profondeur de marché d'Ichimoku

Auteur:ChaoZhang est là., Date: 24 janvier 2024Les étiquettes:

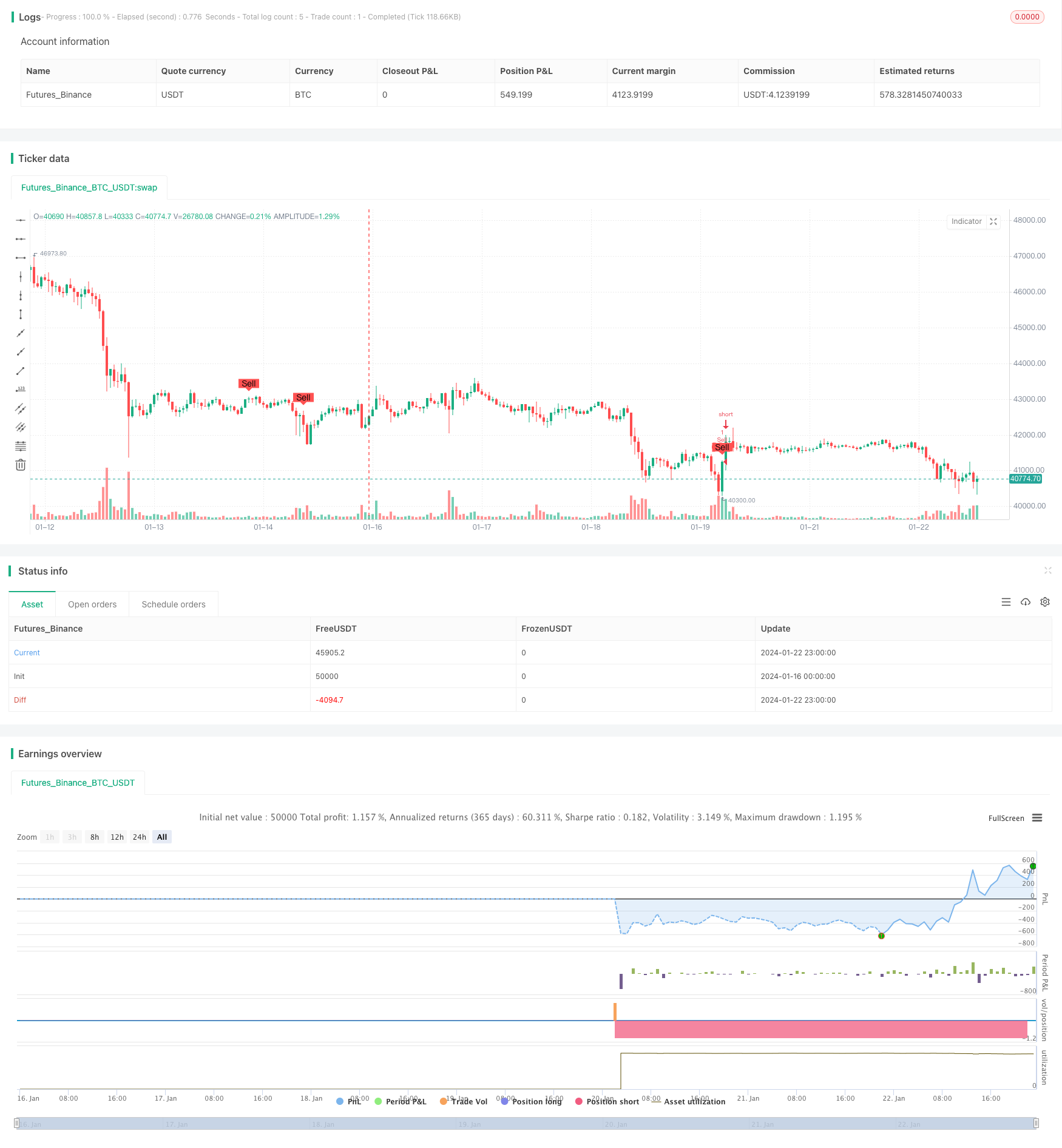

Résumé

Cette stratégie s'appelle

Principe

La stratégie repose principalement sur les principes suivants:

-

Utilisez des lignes SMA avec des paramètres différents pour construire des signaux de trading en croix dorée et en croix morte. Un signal d'achat est généré lorsque la SMA à court terme traverse la SMA à long terme, et un signal de vente est généré lorsque la SMA à court terme traverse la SMA à long terme.

-

Utilisez l'indicateur de graphique de nuage Ichimoku pour déterminer la profondeur et les tendances du marché. Un signal d'achat n'est généré que lorsque le prix de clôture est supérieur à la portée principale A et à la portée principale B du graphique de nuage, et un signal de vente n'est généré que lorsque le prix de clôture est inférieur à la portée A et à la portée B, ce qui filtre la plupart des faux signaux.

-

Utilisez des indicateurs de volume des transactions pour filtrer les faux signaux avec un faible volume. Les signaux d'achat et de vente ne sont générés que lorsque le volume des transactions est supérieur au volume moyen sur une certaine période.

-

Utilisez la fonction graphique pour marquer les positions des signaux d'achat et de vente sur le graphique.

De cette façon, la stratégie tient compte des tendances à court et à long terme, des indicateurs de profondeur de marché et des indicateurs de volume des transactions afin d'optimiser les décisions de négociation.

Analyse des avantages

Les avantages de cette stratégie sont les suivants:

- Utilisez SMA en or et en croix morte pour générer des signaux d'achat et de vente de base, en évitant une trop grande complexité.

- Utilisez le graphique des nuages Ichimoku pour déterminer la profondeur du marché et les tendances à moyen et long terme, ce qui peut filtrer efficacement le bruit.

- Combiner les indicateurs de volume de négociation pour éviter les fausses ruptures avec un faible volume.

- Un grand espace de réglage des paramètres pour l'optimisation sur différents marchés.

- Une logique claire et facile à comprendre et à modifier.

- Affiche intuitivement les signaux d'achat et de vente pour faciliter le test et l'optimisation de la stratégie.

Analyse des risques

Les risques de cette stratégie comprennent également:

- Les lignes SMA peuvent facilement générer des signaux trompeurs et nécessitent des filtres.

- L'effet du graphique des nuages Ichimoku sur la structure du marché dépend des paramètres définis.

- L'effet de grossissement du volume de négociation peut interférer avec le jugement de l'indicateur de volume.

- Les marchés en tendance et les marchés en oscillation ont besoin de paramètres différents.

- Il y a un décalage de temps.

Ces risques peuvent être réduits en optimisant des paramètres tels que SMA, Ichimoku, volume et en sélectionnant des produits de trading appropriés.

Directions d'optimisation

La stratégie peut être optimisée de plusieurs façons:

- Testez plus d'indicateurs MA comme EMA, VIDYA, etc.

- Essayez d'autres paramètres Ichimoku.

- Utilisez des indicateurs d'élan pour un jugement supplémentaire.

- Ajouter des mécanismes de stop loss.

- Optimiser les paramètres pour différents marchés et produits.

- Utilisez l'apprentissage automatique pour optimiser dynamiquement les paramètres.

Conclusion

Cette stratégie intègre le croisement SMA, les indicateurs de profondeur de marché et les indicateurs de volume pour former une stratégie de trading quantitative relativement stable et fiable. Elle peut être optimisée par l'ajustement des paramètres, l'ajout de nouveaux indicateurs techniques, etc. Les résultats des backtests et du live sont prometteurs. En résumé, cette stratégie offre un bon cas d'apprentissage pour les débutants.

/*backtest

start: 2024-01-16 00:00:00

end: 2024-01-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SMA Crossover with Ichimoku & Volume", shorttitle="SCIV", overlay=true)

// Define the length of SMA

shortSmaLength = input(14, title="Short SMA Length")

longSmaLength = input(21, title="Long SMA Length")

volumeLength = input(20, title="Volume Moving Average Length")

// Calculate the SMA and Volume MA

shortSma = sma(close, shortSmaLength)

longSma = sma(close, longSmaLength)

volumeMa = sma(volume, volumeLength)

// Define the lengths of the Ichimoku Cloud components

tenkanLength = input(9, title="Tenkan Length")

kijunLength = input(26, title="Kijun Length")

senkouBLength = input(52, title="Senkou B Length")

displacement = input(26, title="Displacement")

// Calculate the Ichimoku Cloud components

tenkan = (highest(high, tenkanLength) + lowest(low, tenkanLength)) / 2

kijun = (highest(high, kijunLength) + lowest(low, kijunLength)) / 2

senkouA = (tenkan + kijun) / 2

senkouB = (highest(high, senkouBLength) + lowest(low, senkouBLength)) / 2

// Define the conditions for entry and exit with Ichimoku filter and Volume filter

buyEntry = crossover(shortSma, longSma) and close > senkouA[displacement] and close > senkouB[displacement] and volume > volumeMa

sellEntry = crossunder(shortSma, longSma) and close < senkouA[displacement] and close < senkouB[displacement] and volume > volumeMa

// Plot buy/sell conditions on the chart for visual inspection

plotshape(buyEntry, style=shape.labelup, location=location.belowbar, color=color.green, text="Buy", size=size.small)

plotshape(sellEntry, style=shape.labeldown, location=location.abovebar, color=color.red, text="Sell", size=size.small)

// Execute the strategy

if (buyEntry)

strategy.entry("Buy", strategy.long)

if (sellEntry)

strategy.entry("Sell", strategy.short)

- Stratégie de négociation quantitative combinée à plusieurs indicateurs

- Contrarian Donchian Channel Touch Entry Strategy avec pause de perte post-stop et perte de stop de suivi

- Stratégie de négociation à court terme pour l'indicateur à bougie unique intraday

- Stratégie de négociation croisée de moyenne mobile

- RSI Stratégie de négociation des bandes de Bollinger

- Tendance à la suite d'une stratégie basée sur la double EMA

- Stratégie de rupture de la moyenne mobile double

- RSI et stratégie de rupture des moyennes mobiles

- Stratégie de suivi de l'EMA

- Tendance suivant une stratégie basée sur la moyenne mobile

- Stratégie de suivi des tendances Stop Loss Take Profit

- Stratégie de contre-essai de l'indicateur Qstick pour le traversement bidirectionnel de l'axe zéro

- Stratégie de négociation croisée de moyenne mobile

- Stratégie de divergence de la moyenne mobile

- Stratégie de négociation à haute fréquence basée sur la ligne d'ombre

- Stratégie de négociation quantitative basée sur le RSI de régression linéaire

- Cette stratégie est une stratégie bidirectionnelle de filtrage de la portée adaptative

- Stratégie de suivi de la tendance des moyennes mobiles doubles

- Stratégie de percée

- RSI CCI Williams%R Stratégie de négociation quantitative