Stratégie de trading avec filtre à double indicateur

Aperçu

Cette stratégie est une stratégie de négociation en ligne longue qui utilise la valeur de l’indicateur K aléatoire et la moyenne mobile de l’indicateur pour filtrer la combinaison. La stratégie est jugée comme une condition d’achat lorsque la valeur de l’indicateur K aléatoire entre dans la zone de survente et est jugée comme un arrêt de perte ou un arrêt de liquidation lorsque le prix tombe au-dessus de la moyenne mobile et que la condition de filtration de l’indicateur aléatoire est établie.

Principe de stratégie

Les stratégies de trading en ondes binaires utilisent principalement les caractéristiques techniques de l’indicateur K pour déterminer le moment de l’achat et de l’indicateur de la moyenne mobile pour déterminer le moment de l’arrêt. L’indicateur K aléatoire peut être utilisé pour identifier les cas de survente et de survente, tandis que la moyenne mobile est un outil pour déterminer la tendance des prix.

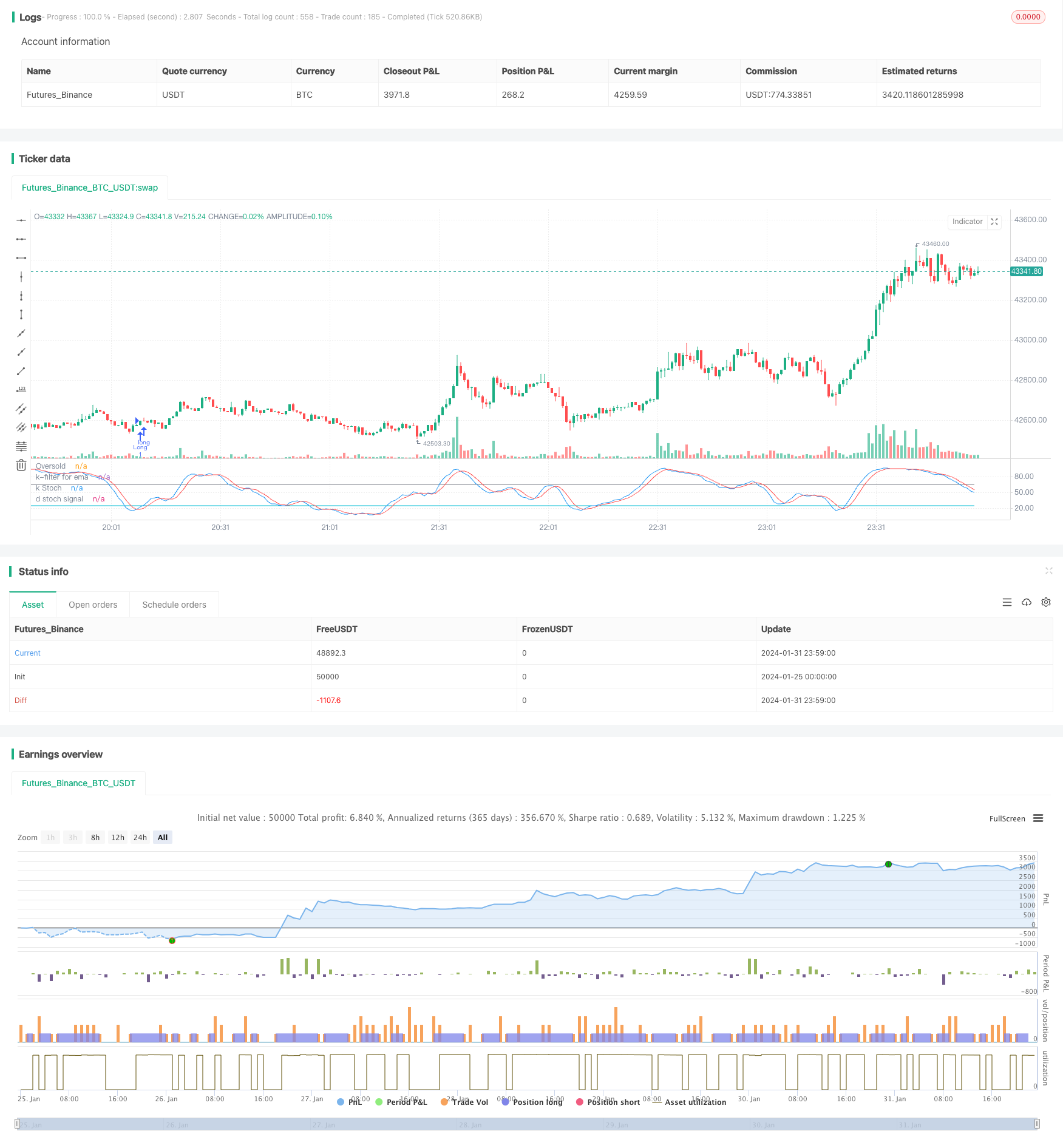

La stratégie commence par calculer les valeurs K et D de l’indicateur aléatoire de 21 cycles de longueur, ainsi que les moyennes mobiles de l’indicateur de 38 cycles de longueur. Elle génère un signal d’achat lorsque la valeur de K dépasse la valeur de D et pénètre dans la zone de survente (défaut 25); elle juge un renversement de tendance et génère un signal de péréquation lorsque le prix tombe au-dessus de la moyenne mobile et que la valeur de l’indicateur aléatoire de K est supérieure à 65; elle établit également une condition de stop loss de 13%

Les transactions effectuées à l’aide d’un double indicateur et d’un double filtre permettent de filtrer efficacement les faux signaux et de suivre la tendance des longues lignes après avoir acheté dans les zones de survente. Cette stratégie est adaptée à la détention de positions sur les longues et moyennes lignes.

Analyse des avantages

Cette stratégie présente les avantages suivants:

Utilisation de l’indicateur aléatoire Détermine le point d’achat: lorsque la valeur aléatoire de l’indicateur K traverse la valeur de D et entre dans la zone de survente, elle est considérée comme un signal de revers du cours de l’action, ce qui est un bon moment pour acheter.

Conception de double filtre: la stratégie utilise à la fois un filtre à basse fréquence et un filtre à basse fréquence pour déterminer le moment d’achat, ce qui permet de filtrer efficacement les faux signaux.

Les moyennes mobiles indicielles suivent les arrêts: les indicateurs ont un retard, leur utilisation pour les arrêts permet de suivre la tendance au maximum.

Les indicateurs aléatoires filtrent à nouveau les retournements de tendance: lors de la détermination de l’arrêt ou de la levée d’une position, les indicateurs aléatoires sont à nouveau utilisés pour filtrer les retournements ordinaires et les retournements de tendance, ce qui rend la stratégie plus stable.

Convient pour les positions à moyen et long terme: grâce à la conception d’une combinaison de deux indicateurs, une stratégie adaptée aux positions à moyen et long terme permet d’obtenir de meilleurs rendements.

Analyse des risques

Cette stratégie comporte aussi des risques:

Risque systémique: la stratégie est sensible à l’environnement des grandes villes et est susceptible de subir des pertes en période de baisse.

Risque de réajustement: dans le cas d’un réajustement de courte durée, il est possible de déclencher une rupture de la moyenne mobile et de quitter la position prématurément.

Risque d’optimisation des paramètres: les paramètres de l’indicateur nécessitent des tests d’optimisation répétés, et une mauvaise configuration peut affecter la performance de la stratégie.

Risque d’urgence: les indicateurs techniques sont inefficaces en cas d’urgence majeure et il est important d’éviter ces moments.

Direction d’optimisation

Parmi les améliorations possibles de cette stratégie, citons:

Optimiser les paramètres de l’indicateur: tester à plusieurs reprises différentes combinaisons de paramètres pour trouver le paramètre optimal.

Augmentation des méthodes de stop loss: des méthodes telles que l’introduction d’un stop loss sur les fluctuations et le suivi des stops peuvent être introduites.

En combinaison avec d’autres indicateurs: on peut introduire des indicateurs de quantité et de capacité, des bandes de Brin, etc. pour déterminer le point de vente et d’achat.

Optimiser le nombre de périodes de la moyenne mobile: tester l’effet d’une moyenne plus longue ou plus courte.

Analyse de l’environnement de la métropole: paramètres de stratégie adaptés à la dynamique de la situation de la métropole.

Résumer

La stratégie de négociation en ondes binaires est une stratégie de suivi de tendance plus complète dans son ensemble. Elle utilise des indicateurs aléatoires pour déterminer les points d’achat, puis suit les arrêts de tendance avec des moyennes mobiles, et a conçu un double filtre qui peut filtrer efficacement les faux signaux.

/*backtest

start: 2024-01-25 00:00:00

end: 2024-02-01 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// English version

strategy(title='Stochastic & MA', overlay=false)

// INPUTS : all default value have already been optimized

length = input.int(21, 'period', minval=1)

lossp = input.int(13, 'stop loss %', minval=2, step=1)

leverage = input.int(1, 'leverage', minval=1, step=1)

// leverage has been introduced for modifying stop loss levels for financial instruments with leverage, like ETF

n = input(2, 'n days ago')

filtro = input.int(65, 'k filter for throwbacks', minval=20, step=1)

OverSold = input.int(25, 'Oversold value', minval=5, step=5)

// Building indicators

smoothK = input.int(6, 'k', minval=1)

smoothD = input.int(4, 'd', minval=1)

k = ta.sma(ta.stoch(close, high, low, length), smoothK)

d = ta.sma(k, smoothD)

//Empowerment: introducing EMA

sma_period = input.int(38, 'periodo Sma', minval=1)

emaf = ta.ema(close, sma_period)

//ENTRY condition and order

// First of all, it's better not trade shares with a quaterly loss or with a bad surprise towards to analysts' expectations or ipevaluated (P/E > 50), but on your choice

// You entry when Stochastic's K is higher than D in Oversold area (you may personalize), applying the condition that today's close should be higher than one of n-days ago (default of the day before yesterday or 2 candles ago)

entry1 = k > d and k <= OverSold and close >= close[n]

strategy.entry('Long', strategy.long, comment='k basso', when=entry1)

//EXIT CONDITIONS

// 1) close crosses under exponential movinig average with filter that k >= fixed level (65), in order to distinguish a violent movement of prices with a possibile beginning of a trend from an almost exhausted "ordinary" throwback

// 2) fixed stop loss on percentage

exit1 = ta.crossunder(close, emaf) and k >= filtro

losspel = strategy.position_avg_price * (1 - lossp / 100 * leverage)

exit2 = close < losspel

strategy.close('Long', when=exit1, comment='sma')

strategy.close('Long', when=exit2, comment='stop loss')

// plotting indicators (add Ema on your choice)

plot(k, color=color.new(color.blue, 0), linewidth=1, title='k Stoch')

plot(d, color=color.new(color.red, 0), linewidth=1, title='d stoch signal')

plot(OverSold, title='Oversold', color=color.new(color.aqua, 0))

plot(filtro, color=color.new(color.gray, 0), title='k-filter for ema')