Stratégie de tendance basée sur le croisement de la double moyenne mobile et l'indicateur DMI multi-périodes

Aperçu de la stratégie

Le cœur de la stratégie est l’utilisation de signaux de croisement de la moyenne courte (EMA à 10 cycles) et de la moyenne longue (EMA à 323 cycles), combinés à des indicateurs de DMI à plusieurs périodes de temps, telles que 5 minutes, 15 minutes, 30 minutes et 1 heure, pour confirmer la direction et la force de la tendance.

Principe de stratégie

Les principes de cette stratégie peuvent être divisés en plusieurs parties:

Le croisement des deux lignes:Les stratégies utilisent des EMA à court terme (10 cycles) et des EMA à long terme (323 cycles) pour capturer les tendances du marché. Lorsque les EMA à court terme sont portées sur les EMA à long terme, cela indique des opportunités de vente potentielles. Lorsque les EMA à court terme sont portées sur les EMA à long terme, cela indique des opportunités de vente potentielles.

Indicateur de DMI à périodes multiples:Pour confirmer davantage la direction et la force de la tendance, la stratégie utilise l’indicateur DMI à plusieurs périodes de temps. L’indicateur DMI est composé d’ADX (indicateur de direction moyenne), + DI (indicateur de direction ascendante) et -DI (indicateur de direction descendante). En comparant la force relative de + DI et -DI, il est possible de déterminer si la tendance actuelle est haussière ou baissière.

La tendance est confirmée:La stratégie confirme la tendance en tenant compte de la combinaison des signaux de croisement de l’équilibre et des indicateurs DMI à périodes multiples. La stratégie génère un signal de transaction correspondant lorsque le signal de croisement de l’équilibre est en accord avec la direction de la tendance de l’indicateur DMI. Par exemple, la stratégie génère un signal de transaction multiple lorsque l’EMA à court terme traverse l’EMA à long terme et que l’indicateur DMI à plusieurs périodes montre une tendance à la hausse.

Gestion des risques :La stratégie utilise une méthode de gestion de position basée sur le pourcentage de risque.

riskPercentageEMAParamètres pour contrôler le seuil de risque de chaque transaction. De plus, la stratégie utilise des ordres de stop-loss pour limiter les pertes potentielles.

Avantages stratégiques

Capturer les tendances du marché:La combinaison d’une croisée bi-homogène et d’un indicateur DMI à plusieurs périodes permet à la stratégie de capturer efficacement les principales tendances du marché. Cette méthode peut aider les traders à suivre la direction générale du marché et à améliorer la probabilité de succès des transactions.

Une confirmation de plusieurs périodes:La stratégie calcule l’indicateur DMI sur plusieurs périodes de temps, y compris 5 minutes, 15 minutes, 30 minutes et 1 heure. Cette méthode d’analyse sur plusieurs périodes de temps peut fournir un signal de confirmation de tendance plus complet et plus fiable, réduisant l’apparition de faux signaux.

Paramètres flexibles:La stratégie fournit plusieurs paramètres ajustables, tels que les cycles EMA à court terme, les cycles EMA à long terme, les cycles d’aplatissement ADX et la durée du DI. L’utilisateur peut optimiser ces paramètres en fonction de son style de trading et de ses caractéristiques de marché pour obtenir de meilleures performances de trading.

Gestion des risques :La stratégie intègre une méthode de gestion de position basée sur le pourcentage de risque, que l’utilisateur peut définir par

riskPercentageEMAParamètres permettant de contrôler les marges de risque de chaque transaction. De plus, la stratégie utilise des ordres de stop-loss pour limiter les pertes potentielles et améliorer l’efficacité de la gestion des risques.

Risque stratégique

Optimisation des paramètres:La performance d’une stratégie dépend en grande partie de la sélection des paramètres. Une mauvaise configuration des paramètres peut entraîner une mauvaise performance de la stratégie, voire un retrait plus important. Par conséquent, dans les applications réelles, il est nécessaire d’optimiser et de tester les paramètres pour trouver la meilleure combinaison de paramètres adaptée aux conditions du marché actuel.

Le retard de la tendance:Comme la stratégie repose sur les croisements de ligne moyenne et les indicateurs DMI pour confirmer la tendance, il peut y avoir un certain retard dans la génération de signaux dans les cas de changements rapides du marché. Cela signifie que la stratégie peut manquer certaines opportunités de tendance plus tôt ou ne produire des signaux que lorsque la tendance a été inversée.

Le marché est en ébullition:Dans un marché en tremblement de terre, les fluctuations de prix peuvent entraîner de fréquents croisements de ligne moyenne et des variations de l’indicateur DMI. Cela peut entraîner que la stratégie génère plus de signaux de transaction, augmentant les coûts de transaction et le risque de retrait. Par conséquent, la performance de la stratégie peut être affectée dans un marché en tremblement de terre.

Les événements de Black Swan:Les stratégies basées sur des données historiques et des modèles statistiques peuvent ne pas être en mesure de réagir correctement et en temps opportun à certains événements extrêmes du marché, tels que les événements Black Swans. Cela peut entraîner des pertes plus importantes dans ces situations particulières.

Direction d’optimisation

Modification des paramètres dynamiques:On peut envisager l’introduction d’un mécanisme d’ajustement des paramètres dynamiques, qui consiste à ajuster les paramètres de la stratégie de manière adaptative en fonction de la volatilité du marché et de l’intensité de la tendance. Cela peut aider la stratégie à mieux s’adapter aux différents environnements de marché et à améliorer la robustesse de la stratégie.

Les facteurs confirmés:En plus de la croisée des lignes et de l’indicateur DMI, d’autres indicateurs techniques ou fondamentaux peuvent être introduits pour confirmer davantage la tendance. Par exemple, des indicateurs tels que le volume, la volatilité et l’humeur du marché peuvent être combinés pour obtenir des signaux de négociation plus fiables.

Optimisation du stop-loss:Il est possible d’optimiser la position des stop-loss, par exemple en utilisant des méthodes telles que le stop-loss mobile, le stop-loss dynamique. Cela peut aider la stratégie à mieux protéger les bénéfices tout en limitant les pertes potentielles.

Gestion des positions:Des méthodes plus avancées de gestion des positions, telles que la formule de Kelly, l’investissement à taux fixe, etc., peuvent être introduites. Cela peut aider la stratégie à ajuster dynamiquement les positions dans différents environnements de marché, à améliorer l’efficacité de l’utilisation des fonds et la capacité de contrôler les risques.

L’optimisation de l’apprentissage machine:Il est possible d’essayer d’intégrer des algorithmes d’apprentissage automatique à la stratégie afin d’optimiser la sélection de paramètres et la génération de signaux de la stratégie en apprenant des données historiques et en identifiant des modèles. Cela peut aider la stratégie à s’adapter automatiquement aux changements du marché, améliorant ainsi l’adaptabilité et la robustesse de la stratégie.

Résumer

L’avantage de la stratégie réside dans la capacité d’identifier efficacement les principales tendances du marché et d’améliorer la fiabilité des signaux grâce à la confirmation de plusieurs périodes de temps. Cependant, la stratégie présente également des risques, tels que l’optimisation des paramètres, les retards de tendance, les chocs et les événements de marché Black Swan. Pour optimiser davantage la stratégie, l’introduction de paramètres dynamiques, l’ajustement des paramètres, l’identification multifonctionnelle, l’optimisation des stop loss, la gestion des positions et les méthodes d’apprentissage automatique, etc.

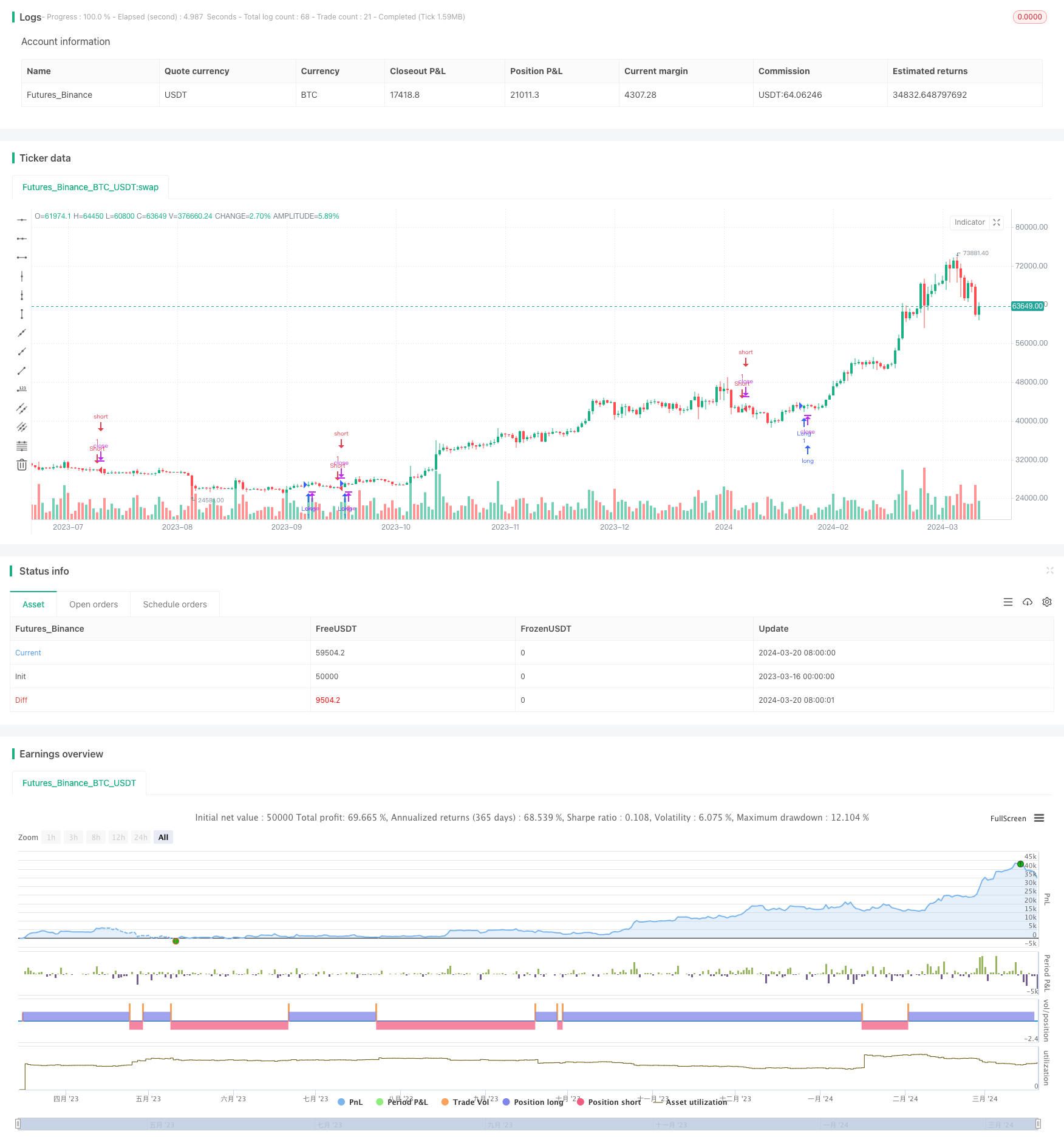

/*backtest

start: 2023-03-16 00:00:00

end: 2024-03-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Kyrie Crossover @zaytrade ", overlay=true, calc_on_every_tick=true)

// Input parameters for EMA

shortTermEMA = input.int(9, title="Short-Term EMA Period")

longTermEMA = input.int(21, title="Long-Term EMA Period")

riskPercentageEMA = input.float(1, title="Risk Percentage EMA", minval=0.1, maxval=5, step=0.1)

// Calculate EMAs

emaShort = ta.ema(close, shortTermEMA)

emaLong = ta.ema(close, longTermEMA)

// EMA Crossover Strategy

longConditionEMA = ta.crossover(emaShort, emaLong)

shortConditionEMA = ta.crossunder(emaShort, emaLong)

// Input parameters for DMI

adxlen = input(14, title="ADX Smoothing")

dilen = input(14, title="DI Length")

// DMI Logic

dirmov(len) =>

up = ta.change(high)

down = -ta.change(low)

truerange = ta.tr

plus = fixnan(100 * ta.rma((up > down ? up : 0), len) / truerange)

minus = fixnan(100 * ta.rma((down > up ? down : 0), len) / truerange)

[plus, minus]

adx(dilen, adxlen) =>

[plus, minus] = dirmov(dilen)

sum = plus + minus

adxValue = 100 * ta.rma(math.abs(plus - minus) / (sum == 0 ? 1 : sum), adxlen)

[adxValue, plus, minus]

// Function to get trend and strength for a given timeframe

getTrendAndStrength(_source, _dilen, _adxlen) =>

[adxValue, up, down] = adx(_dilen, _adxlen)

var string trendIndication = ""

var string trendStrength = ""

if (up > down) or ((up > down) and (up > down) and (up > adxValue)) // Bullish condition

trendIndication := "Bullish"

trendStrength := "Strengthening"

else if (down > up) or ((down > up) and (down > up) and (down > adxValue)) // Bearish condition

trendIndication := "Bearish"

trendStrength := "Weakening"

else

trendIndication := "No Clear Trend"

trendStrength := "Sideways"

[trendIndication, trendStrength]

// Get trend and strength for selected timeframes

[tf1_trend, tf1_strength] = request.security(syminfo.tickerid, "5", getTrendAndStrength(close, dilen, adxlen))

[tf2_trend, tf2_strength] = request.security(syminfo.tickerid, "15", getTrendAndStrength(close, dilen, adxlen))

[tf3_trend, tf3_strength] = request.security(syminfo.tickerid, "30", getTrendAndStrength(close, dilen, adxlen))

[tf4_trend, tf4_strength] = request.security(syminfo.tickerid, "60", getTrendAndStrength(close, dilen, adxlen))

[current_trend, _] = getTrendAndStrength(close, dilen, adxlen)

// Define colors based on trend indication

tf1_color = tf1_trend == "Bullish" ? color.green : (tf1_trend == "Bearish" ? color.red : color.white)

tf2_color = tf2_trend == "Bullish" ? color.green : (tf2_trend == "Bearish" ? color.red : color.white)

tf3_color = tf3_trend == "Bullish" ? color.green : (tf3_trend == "Bearish" ? color.red : color.white)

tf4_color = tf4_trend == "Bullish" ? color.green : (tf4_trend == "Bearish" ? color.red : color.white)

current_color = current_trend == "Bullish" ? color.green : (current_trend == "Bearish" ? color.red : color.white)

// Create and fill the enhanced table for DMI

var table dmiTable = na

if (barstate.islast)

dmiTable := table.new(position.top_right, 6, 1)

table.cell(dmiTable, 0, 0, "DMI Metrics", bgcolor=color.new(color.black, 90), width=15, height=4, text_color=color.white)

table.cell(dmiTable, 1, 0, "5m Trend: " + tf1_trend, bgcolor=tf1_color, width=15, height=4, text_color=color.white)

table.cell(dmiTable, 2, 0, "15m Trend: " + tf2_trend, bgcolor=tf2_color, width=15, height=4, text_color=color.white)

table.cell(dmiTable, 3, 0, "30m Trend: " + tf3_trend, bgcolor=tf3_color, width=15, height=4, text_color=color.white)

table.cell(dmiTable, 4, 0, "1h Trend: " + tf4_trend, bgcolor=tf4_color, width=15, height=4, text_color=color.white)

table.cell(dmiTable, 5, 0, "Current Trend: " + current_trend, bgcolor=current_color, width=15, height=4, text_color=color.white)

// Strategy logic

if (longConditionEMA)

strategy.entry("Long", strategy.long)

if (shortConditionEMA)

strategy.entry("Short", strategy.short)