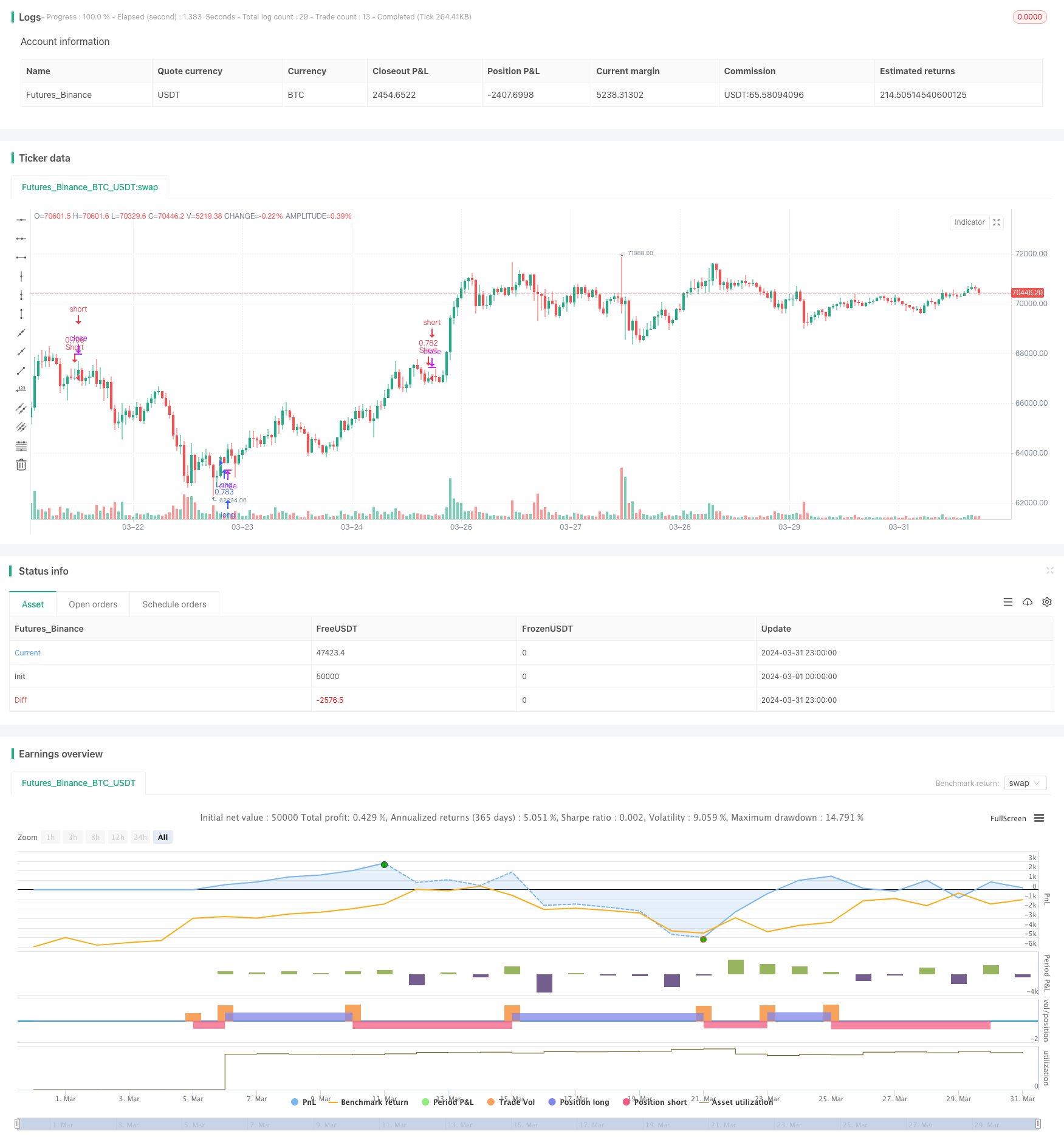

Aperçu

La stratégie, soigneusement conçue par l’expert en script Snehashish, combine de manière innovante les avantages de l’indicateur de dispersion des moyennes mobiles (MACD) et de l’indice relativement faible (RSI) pour identifier les meilleurs points d’entrée et de sortie du marché. La méthode est soigneusement conçue pour entrer dans des transactions à plusieurs niveaux avec précision lorsque la ligne MACD traverse la ligne de signal, en supposant que le RSI indique que le marché est en survente avant la ligne 5K.

La stratégie utilise deux conditions clés pour émettre un signal d’exit pour les positions plates: d’abord, la transaction est terminée lorsque le MACD est supérieur à zéro et que la ligne MACD traverse la ligne de signal, indiquant que l’élan haussier peut être inversé. Deuxièmement, un signal d’exit est également généré si le RSI est trouvé en survente avant la ligne 5K, indiquant que le marché a peut-être atteint le sommet et qu’une baisse est possible.

L’approche de Snehashish combine habilement ces indicateurs techniques pour filtrer le bruit et cibler les transactions qui ont une plus grande probabilité de succès en attendant la confirmation des indicateurs MACD et RSI dans des conditions spécifiques. Cette combinaison de stratégies vise à optimiser les points d’entrée et de sortie, en utilisant les avantages des indicateurs pour réduire les risques associés aux fluctuations du marché, ce qui améliore la rentabilité des transactions.

Principe de stratégie

Le principe central de cette stratégie est de combiner les deux indicateurs techniques MACD et RSI pour capturer avec une plus grande précision les points de basculement du marché. La stratégie entre en multi-points lorsque le RSI indique que le marché est en survente sur les dernières lignes K, et la ligne MACD traverse ensuite la ligne de signal vers le haut. Cette combinaison garantit que la stratégie prend position lorsque la tendance des prix montre des signes de revers.

Pour les positions serrées, la stratégie se concentre sur les signaux potentiels de revers de tendance affichés par le MACD et le RSI. Si le MACD est supérieur à zéro et que le MACD traverse la ligne de signal vers le bas, la stratégie est fermée. De plus, si le RSI a précédemment montré que le marché avait atteint un niveau de surachat, elle est également déclenchée.

Dans l’ensemble, en combinant les signaux fournis par le MACD et le RSI, la stratégie vise à ouvrir des positions lorsque la tendance commence à montrer des signes de revers et à se désengager lorsque la tendance peut s’arrêter, optimisant ainsi les points d’entrée et de sortie et améliorant ainsi la performance globale des transactions.

Avantages stratégiques

- En combinant les deux indicateurs MACD et RSI, la stratégie permet de capturer plus précisément les points de retournement du marché, ce qui optimise les temps d’entrée et de sortie.

- Le RSI est utilisé pour confirmer la survente et la survente du marché, tandis que la ligne MACD à travers la ligne de signal fournit un signal d’ouverture de position, la combinaison des deux indicateurs permettant de prédire de manière plus fiable les mouvements de prix.

- En attendant que le RSI confirme une situation de survente avant d’ouvrir une position, vous pouvez éviter d’entrer prématurément dans une tendance baissière.

- Le graphique MACD est supérieur à zéro, et le MACD est à plat en traversant la ligne de signal vers le bas, ce qui permet de conclure une position plus longue à la fin d’une tendance haussière et d’éviter un risque de retrait potentiel.

- Les paramètres flexibles, tels que les seuils de survente et de survente du RSI, les cycles de ligne rapide et lente du MACD, permettent aux utilisateurs d’optimiser leur stratégie en fonction de leurs préférences de risque et de leurs caractéristiques de marché.

Risque stratégique

- Dans les marchés en crise, les signaux fréquents du MACD et du RSI peuvent entraîner une survente des transactions, augmentant les coûts de transaction et les pertes potentielles.

- Si la tendance du marché est forte, le RSI pourrait rester dans la zone de survente pendant une longue période, ce qui pourrait entraîner une hausse de la partie manquée de la stratégie.

- Cette stratégie repose principalement sur des indicateurs de retard, qui peuvent ne pas être adaptés à la reprise de position en cas de revirement soudain du marché.

- Les paramètres ont une grande influence sur la performance de la stratégie. Des paramètres inappropriés peuvent entraîner un grand nombre de faux signaux et réduire l’efficacité de la stratégie.

Afin d’atténuer ces risques, il est possible d’envisager d’introduire d’autres indicateurs de pointe comme conditions de filtrage, d’optimiser les paramètres pour s’adapter aux différentes conditions du marché et de définir des arrêts et freins appropriés pour contrôler le risque d’une seule transaction.

Orientation de l’optimisation de la stratégie

- L’introduction d’autres indicateurs techniques, tels que les bandes de Brin, la moyenne, etc., pour fournir une confirmation supplémentaire de la tendance et un jugement de la position de soutien / résistance, améliore la fiabilité du signal.

- Optimiser les paramètres du RSI et du MACD afin de trouver la combinaison de paramètres la plus adaptée aux conditions actuelles du marché et à l’actif cible, réduisant ainsi les faux signaux.

- Ajouter une analyse de l’environnement du marché, comme le volume des transactions, la volatilité, etc., afin d’ajuster les paramètres de la stratégie en fonction de la dynamique des différentes conditions du marché, améliorer l’adaptabilité.

- Mettre en place des règles de gestion de position appropriées, telles que la modification de la taille de la position en fonction de l’intensité du signal et du niveau de risque, afin de contrôler l’axe de risque global.

- Régulièrement évaluer et évaluer la performance de la stratégie et ajuster la logique et les paramètres de la stratégie en temps opportun en fonction des changements du marché pour assurer l’efficacité et la solidité de la stratégie.

Ces mesures d’optimisation permettent d’améliorer encore la rentabilité ajustée au risque de la stratégie, afin qu’elle soit mieux adaptée aux conditions changeantes du marché.

Résumer

Cette stratégie de négociation en ligne longue conçue par Snehashish combine habilement les deux indicateurs techniques MACD et RSI pour capturer les points de retournement du marché avec une plus grande précision et optimiser le timing des entrées et des sorties. En attendant que le RSI confirme un état de survente et en passant la ligne de signal MACD comme signal d’ouverture de la position, la stratégie peut entrer en position en temps opportun lorsque la tendance présente des signes de revers au début.

Bien que cette stratégie présente un bon potentiel, il existe encore des risques, tels que l’excès de trading dans les marchés instables, le retard de signal dans les tendances fortes, etc. Pour atténuer ces risques, il est possible d’envisager l’introduction d’autres indicateurs, l’optimisation des paramètres, le renforcement de l’analyse de l’environnement du marché, l’amélioration de la gestion des positions, etc.

Dans l’ensemble, cette stratégie de négociation en longues lignes combinant le MACD et le RSI offre aux investisseurs un cadre fiable pour capturer les points de retournement du marché et optimiser le moment de la sortie. Avec d’autres optimisations et améliorations, la stratégie est susceptible de devenir un outil puissant pour les investisseurs dans des marchés changeants et de leur permettre d’obtenir des rendements solides à long terme.

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// snehashish 2024

strategy(title='spl Long Strategy', initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0, currency='USD', overlay=true)

//// Stoploss and Take Profit Parameters

// Enable Long Strategy

enable_long_strategy = input.bool(true, title='Enable Long Strategy', group='SL/TP For Long Strategy', inline='1')

long_stoploss_value = input.float(50, title='Stoploss %', minval=0, group='SL/TP For Long Strategy', inline='2')

long_takeprofit_value = input.float(50, title='Take Profit %', minval=0, group='SL/TP For Long Strategy', inline='2')

// Enable Short Strategy

enable_short_strategy = input.bool(true, title='Enable Short Strategy', group='SL/TP For Short Strategy', inline='3')

short_stoploss_value = input.float(50, title='Stoploss %', minval=0, group='SL/TP For Short Strategy', inline='4')

short_takeprofit_value = input.float(50, title='Take Profit %', minval=0, group='SL/TP For Short Strategy', inline='4')

// Date Range

start_date = input.int(1, title='Start Date', minval=1, maxval=31, group='Date Range', inline='1')

start_month = input.int(1, title='Start Month', minval=1, maxval=12, group='Date Range', inline='2')

start_year = input.int(2023, title='Start Year', minval=1800, maxval=3000, group='Date Range', inline='3')

end_date = input.int(1, title='End Date', minval=1, maxval=31, group='Date Range', inline='4')

end_month = input.int(12, title='End Month', minval=1, maxval=12, group='Date Range', inline='5')

end_year = input.int(2077, title='End Year', minval=1800, maxval=3000, group='Date Range', inline='6')

in_date_range = true

//// Indicator Inputs

// RSI

rsi_over_sold = input.int(30, title='Over Sold Level', group='RSI')

rsi_over_bought = input.int(70, title='Over Bought Level', group='RSI')

rsi_length = input.int(14, title='RSI Length', group='RSI')

rsi = ta.rsi(close, rsi_length)

// MACD

fast_ma = input.int(12, title='FastMA Length', group='MACD')

slow_ma = input.int(26, title='SlowMA Length', group='MACD')

signal_length = input.int(9, title='Signal Length', group='MACD')

[macd_line, signal_line, _] = ta.macd(close, fast_ma, slow_ma, signal_length)

//// Strategy Logic

was_over_sold = ta.barssince(rsi <= rsi_over_sold) <= 10

was_over_bought = ta.barssince(rsi >= rsi_over_bought) <= 10

crossover_bull = ta.crossover(macd_line, signal_line)

crossover_bear = ta.crossunder(macd_line, signal_line)

buy_signal = was_over_sold and crossover_bull and in_date_range

sell_signal = was_over_bought and crossover_bear and in_date_range

// Long Strategy

if (enable_long_strategy and buy_signal)

strategy.entry('Long', strategy.long)

strategy.exit('Long SL/TP', from_entry='Long', stop=strategy.position_avg_price * (1 - long_stoploss_value / 100), limit=strategy.position_avg_price * (1 + long_takeprofit_value / 100))

// Short Strategy

if (enable_short_strategy and sell_signal)

strategy.entry('Short', strategy.short)

strategy.exit('Short SL/TP', from_entry='Short', stop=strategy.position_avg_price * (1 + short_stoploss_value / 100), limit=strategy.position_avg_price * (1 - short_takeprofit_value / 100))