Aperçu

Cette stratégie est un système de trading de suivi de tendance basé sur des croisements de moyennes pluri-périodiques. Elle utilise des moyennes mobiles de 4 périodes différentes pour identifier les tendances du marché et générer des signaux de négociation lorsque les moyennes courtes et moyennes intermédiaires se croisent.

Principe de stratégie

Le principe central de cette stratégie est d’utiliser la croisée de plusieurs moyennes mobiles pour juger des changements de tendances du marché.

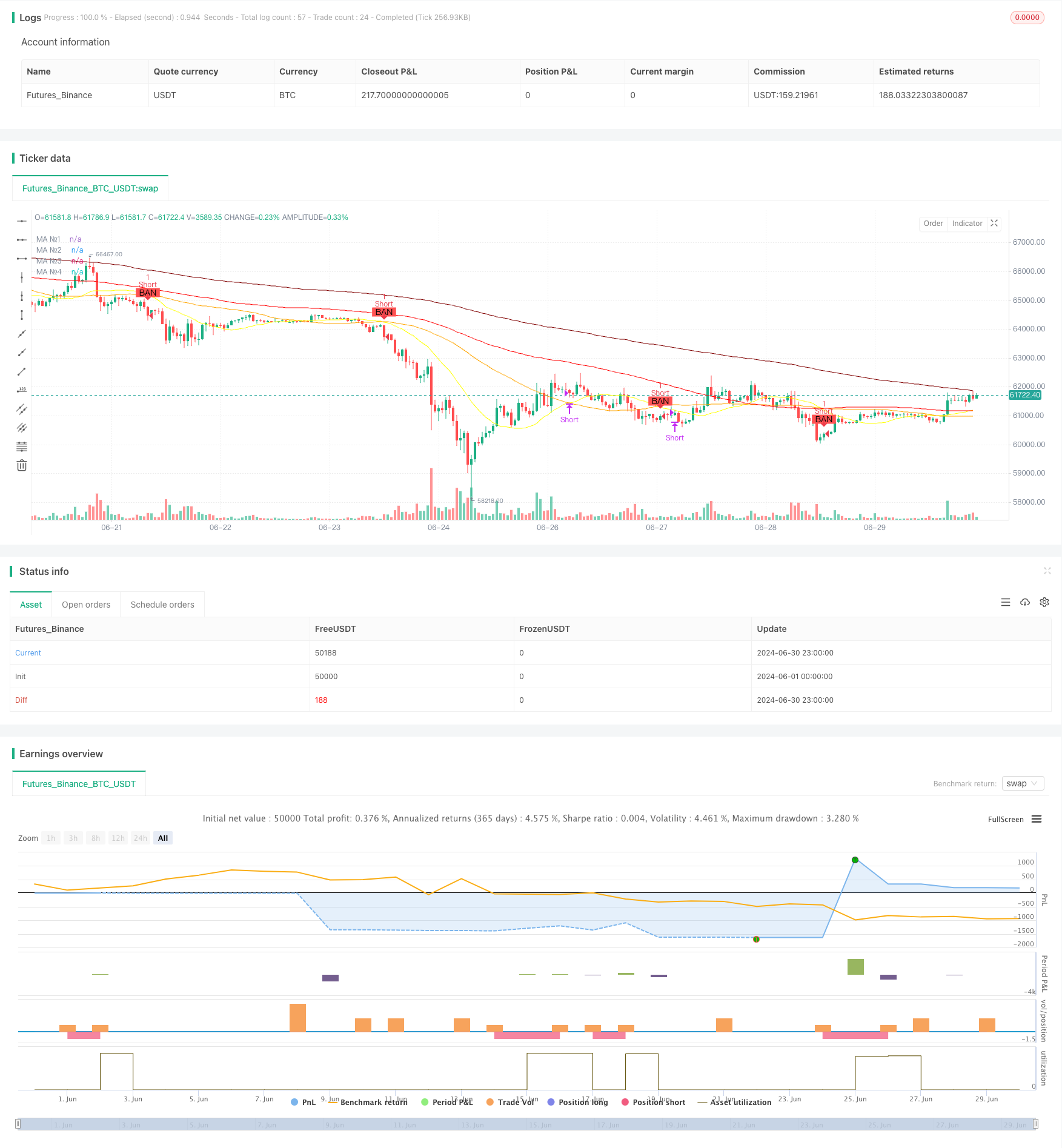

- Il utilise 4 moyennes mobiles: MA1 (en 20 cycles), MA2 (en 50 cycles), MA3 (en 100 cycles) et MA4 (en 200 cycles).

- Un signal d’achat est généré lorsque le MA1 dépasse le MA2 et que le prix de clôture est supérieur au MA4.

- Un signal de vente est généré lorsque MA1 est en dessous de MA2 et que le prix de clôture est en dessous de MA4.

- Après l’entrée, le stop-loss est placé au prix le plus bas (plusieurs têtes) ou au prix le plus élevé (une tête vide) du point d’entrée.

- Lorsque le signal de croisement inverse se produit ou que le stop loss est atteint, la position est levée et la position est abandonnée.

Cette conception exploite la sensibilité de la courte moyenne ((MA1)) aux variations du marché, tout en confirmant la tendance générale par la moyenne moyenne à moyen terme ((MA2) et la moyenne moyenne à long terme ((MA4)), réduisant ainsi le risque de fausse rupture.

Avantages stratégiques

Une forte capacité de suivi des tendances: grâce à la combinaison de plusieurs lignes de moyenne, il est possible de capturer efficacement les tendances du marché à moyen et long terme, réduisant ainsi l’impact des fluctuations à court terme.

Gestion des risques: un mécanisme de stop-loss dynamique a été mis en place pour aider à contrôler la marge de risque de chaque transaction.

Haute flexibilité: les stratégies permettent aux utilisateurs de personnaliser les types et paramètres de la ligne moyenne, qui peuvent être optimisés en fonction des différents marchés et types de transactions.

L’effet de visualisation est bon: les traders peuvent visualiser l’état du marché et les signaux de négociation grâce à des marqueurs de couleurs différentes.

Adaptabilité: peut être appliqué à de multiples périodes et variétés de transactions, avec une large gamme d’applications.

Autonomie élevée: les stratégies peuvent être exécutées de manière entièrement automatisée, ce qui réduit les interférences émotionnelles.

Risque stratégique

L’arriération: la moyenne mobile est essentiellement un indicateur arriéré qui peut produire un retrait plus important au début d’une inversion de tendance.

Ne pas appliquer dans les marchés oscillants: dans les marchés oscillants horizontaux, les croisements de courbe fréquents peuvent entraîner une survente des transactions et des pertes continues.

Risque de fausse rupture: malgré l’utilisation de la confirmation de la moyenne multiple, il est possible de produire un faux signal dans les fluctuations à court terme.

Les paramètres de stop-loss peuvent être trop stricts: l’utilisation du prix maximum/minimum du point d’entrée comme stop-loss peut conduire à un stop-loss prématuré dans un marché plus volatile.

Les autres facteurs du marché ont été ignorés: le prix et la moyenne ont été pris en compte, sans tenir compte des autres facteurs importants tels que le volume de transactions et les fondamentaux.

Sensitivité des paramètres: les paramètres de la moyenne différente peuvent entraîner des résultats significativement différents, avec un risque de suradaptation.

Orientation de l’optimisation de la stratégie

L’introduction d’un stop dynamique: on peut envisager d’utiliser l’ATR (Average True Range) pour définir des positions de stop plus raisonnables afin de s’adapter aux changements de volatilité du marché.

Augmentation du filtrage de la force de la tendance: l’introduction d’indicateurs tels que l’ADX (indicateur de tendance moyenne) pour mesurer la force de la tendance et la prise de position uniquement dans les marchés à forte tendance.

Considérez le facteur de volume: le volume de transactions est utilisé comme condition de confirmation du signal de transaction, ce qui améliore la fiabilité du signal.

Optimiser le moment de l’entrée: il est possible d’attendre un certain délai de confirmation après le croisement de la ligne médiane, ou de combiner avec d’autres indicateurs techniques (comme le RSI) pour optimiser le point d’entrée.

Ajout d’un stop mobile: paramétrez un stop de suivi pour obtenir plus de profit si la tendance se poursuit.

Adaptation des paramètres: envisagez d’utiliser des méthodes d’adaptation des paramètres, telles que l’ajustement des cycles moyens en fonction de la dynamique de la volatilité du marché.

Combinée à l’analyse fondamentale: adaptation de l’action stratégique aux éventuelles fluctuations inhabituelles lors de la publication de données économiques importantes ou d’événements spéciaux.

Résumer

La stratégie de suivi des tendances croisées à plusieurs périodes est une méthode de trading quantitative classique et efficace. Elle permet à la fois de capturer les tendances à moyen et à long terme et de filtrer dans une certaine mesure le bruit à court terme grâce à la combinaison de plusieurs lignes de moyenne.

L’orientation de l’optimisation future devrait se concentrer sur l’amélioration de la qualité des signaux, l’amélioration de la gestion des risques et l’amélioration de l’adaptabilité des stratégies. En introduisant plus d’indicateurs techniques et de facteurs de marché, un système de négociation plus complet et plus robuste peut être construit.

Dans l’ensemble, cette stratégie fournit un cadre solide de base pour les transactions de suivi de tendances. Avec une optimisation et une amélioration continues, elle a le potentiel d’être un système de trading automatisé efficace et fiable. Cependant, les investisseurs qui utilisent cette stratégie doivent toujours évaluer soigneusement l’environnement du marché et faire les ajustements appropriés en fonction de leurs préférences personnelles en matière de risque et de leurs objectifs d’investissement.

//@version=5

strategy("Moving Average Ribbon with Orders", shorttitle="MA Ribbon Orders", overlay=true)

// Hàm tính toán các loại MA

ma(source, length, type) =>

type == "SMA" ? ta.sma(source, length) :

type == "EMA" ? ta.ema(source, length) :

type == "SMMA (RMA)" ? ta.rma(source, length) :

type == "WMA" ? ta.wma(source, length) :

type == "VWMA" ? ta.vwma(source, length) :

na

// MA1

show_ma1 = input(true , "MA №1", inline="MA #1")

ma1_type = input.string("SMA" , "" , inline="MA #1", options=["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])

ma1_source = input(close , "" , inline="MA #1")

ma1_length = input.int(20 , "" , inline="MA #1", minval=1)

ma1_color = input(color.new(color.yellow, 0), "" , inline="MA #1")

ma1 = ma(ma1_source, ma1_length, ma1_type)

plot(show_ma1 ? ma1 : na, color = ma1_color, title="MA №1")

// MA2

show_ma2 = input(true , "MA №2", inline="MA #2")

ma2_type = input.string("SMA" , "" , inline="MA #2", options=["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])

ma2_source = input(close , "" , inline="MA #2")

ma2_length = input.int(50 , "" , inline="MA #2", minval=1)

ma2_color = input(color.new(color.orange, 0), "" , inline="MA #2")

ma2 = ma(ma2_source, ma2_length, ma2_type)

plot(show_ma2 ? ma2 : na, color = ma2_color, title="MA №2")

// MA3

show_ma3 = input(true , "MA №3", inline="MA #3")

ma3_type = input.string("SMA" , "" , inline="MA #3", options=["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])

ma3_source = input(close , "" , inline="MA #3")

ma3_length = input.int(100 , "" , inline="MA #3", minval=1)

ma3_color = input(color.new(color.red, 0), "" , inline="MA #3")

ma3 = ma(ma3_source, ma3_length, ma3_type)

plot(show_ma3 ? ma3 : na, color = ma3_color, title="MA №3")

// MA4

show_ma4 = input(true , "MA №4", inline="MA #4")

ma4_type = input.string("SMA" , "" , inline="MA #4", options=["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])

ma4_source = input(close , "" , inline="MA #4")

ma4_length = input.int(200 , "" , inline="MA #4", minval=1)

ma4_color = input(color.new(color.maroon, 0), "" , inline="MA #4")

ma4 = ma(ma4_source, ma4_length, ma4_type)

plot(show_ma4 ? ma4 : na, color = ma4_color, title="MA №4")

// Điều kiện điểm MUA và BAN

buy_signal = ta.crossover(ma1, ma2) and close > ma4

sell_signal = ta.crossunder(ma1, ma2) and close < ma4

// Vẽ các điểm MUA và BAN

plotshape(series=buy_signal, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Signal", text="MUA")

plotshape(series=sell_signal, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell Signal", text="BAN")

// Quản lý trạng thái lệnh

var float entry_price_long = na

var float stop_price_long = na

var float entry_price_short = na

var float stop_price_short = na

if (buy_signal)

entry_price_long := close

stop_price_long := low

strategy.entry("Long", strategy.long)

if (sell_signal)

entry_price_short := close

stop_price_short := high

strategy.entry("Short", strategy.short)

// Điều kiện thoát lệnh

exit_condition_long = ta.crossunder(ma1, ma2) or close < stop_price_long

exit_condition_short = ta.crossover(ma1, ma2) or close > stop_price_short

if (exit_condition_long)

strategy.exit("Exit Long", "Long", stop=stop_price_long)

strategy.close("Long")

if (exit_condition_short)

strategy.exit("Exit Short", "Short", stop=stop_price_short)

strategy.close("Short")

// Vẽ vùng MUA và BAN

var float buy_price = na

var float sell_price = na

if (buy_signal)

buy_price := close

if (sell_signal)

sell_price := close

bgcolor(buy_price and na(sell_price) ? color.new(color.green, 90) : na)

bgcolor(sell_price and na(buy_price) ? color.new(color.red, 90) : na)