Aperçu

Cette stratégie est un système de négociation intégré qui combine des lignes de résistance de soutien, des croisements de moyennes mobiles et des bris de prix. Elle utilise des croisements de moyennes mobiles à court et à long terme pour déterminer les tendances du marché, tout en identifiant les niveaux de prix critiques à travers des lignes de résistance de soutien dynamiques.

Principe de stratégie

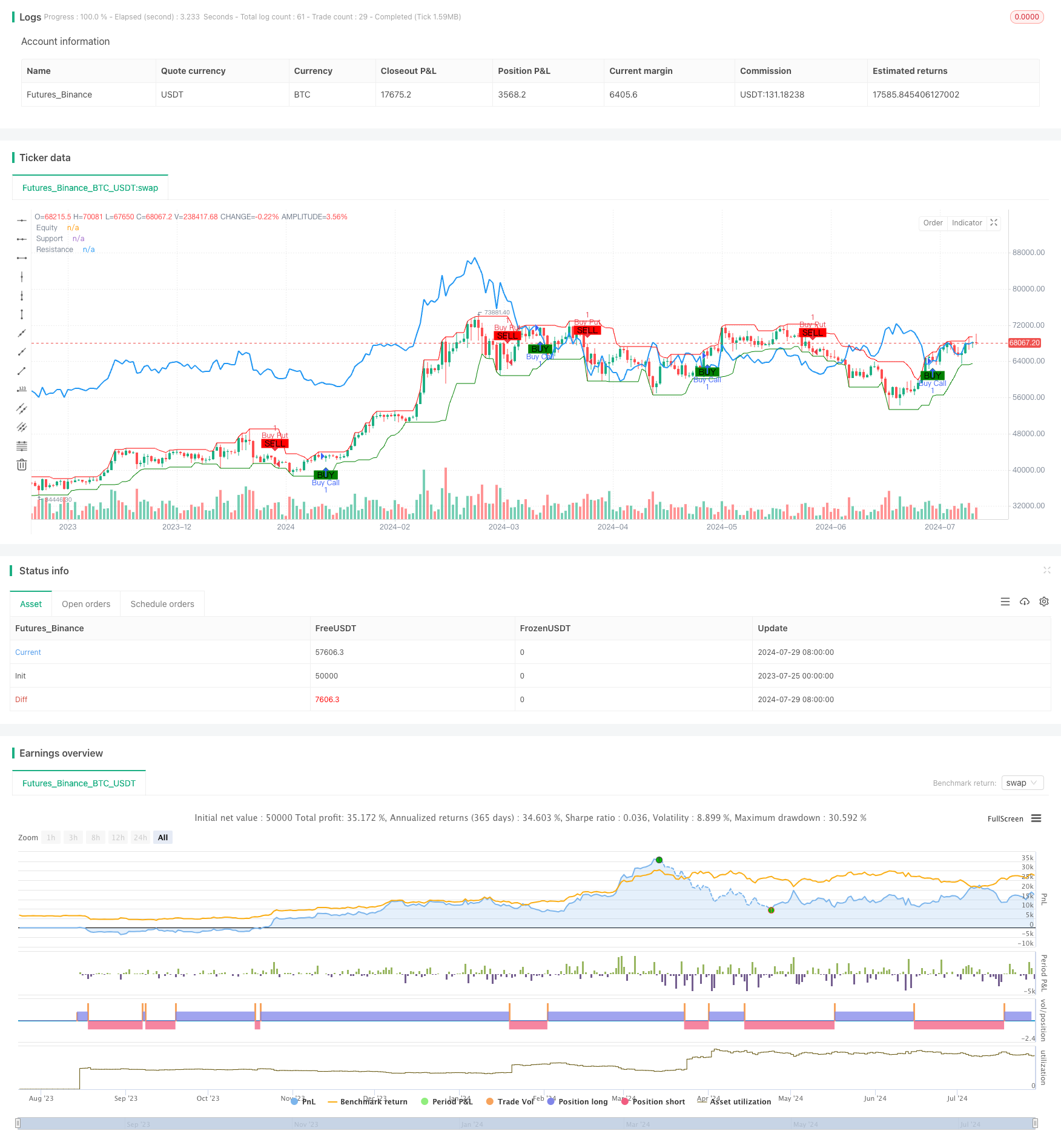

Le croisement des moyennes mobiles: la stratégie utilise les moyennes mobiles simples à 9 et 21 périodes (SMA). Lorsqu’une SMA à court terme est traversée par une SMA à long terme, elle est considérée comme un signal positif; lorsqu’une SMA à court terme est traversée par une SMA à long terme, elle est considérée comme un signal négatif.

Les lignes de résistance et de soutien dynamiques sont calculées en utilisant les prix minimum et maximum de 9 périodes. Ces niveaux sont constamment ajustés en fonction des fluctuations du marché et fournissent un point de référence plus proche de la situation actuelle du marché.

Confirmation du prix: en plus de la croisée des moyennes, la stratégie exige que le prix soit au-dessus ou au-dessous du niveau critique. Plus précisément, un signal d’achat nécessite un prix de clôture supérieur au niveau de support, tandis qu’un signal de vente nécessite un prix de clôture inférieur au niveau de résistance.

Génération de signaux: la stratégie ne génère des signaux de transaction que lorsque la croisée de la moyenne et la confirmation du prix sont satisfaites simultanément. Ce mécanisme de confirmation multiple aide à réduire les faux signaux.

Exécution de la transaction: lorsque le signal d’achat apparaît, la stratégie entre en position plus élevée; lorsque le signal de vente apparaît, la stratégie entre en position vide. De plus, la stratégie peut également liquider la position existante lorsque le signal inverse apparaît.

Avantages stratégiques

Mécanisme de confirmation multiple: La stratégie réduit le risque de fausses alertes et améliore la fiabilité des transactions en combinant la croisée des moyennes mobiles et la rupture des prix.

Adaptation au marché dynamique: l’utilisation de lignes de résistance de soutien dynamique permet à la stratégie de s’adapter à différents environnements de marché, qu’il s’agisse de marchés tendanciels ou de marchés en choc.

Le suivi des tendances: la croisée des moyennes mobiles aide à capturer les tendances à moyen et long terme, ce qui permet à la stratégie de tirer profit d’un marché dynamique.

Gestion des risques: la stratégie intègre un certain mécanisme de contrôle des risques en éliminant les positions en temps opportun en cas de signal contraire.

Visualisation: la stratégie marque les lignes de résistance et les signaux de négociation sur le graphique, ce qui permet aux traders de comprendre intuitivement la dynamique du marché et la logique de la stratégie.

Risque stratégique

Fréquence des transactions sur les marchés en tremblement: dans les marchés en tremblement horizontal, les moyennes mobiles peuvent se croiser fréquemment, ce qui entraîne des transactions excessives et la perte de frais de traitement inutiles.

L’arriération: les moyennes mobiles sont essentiellement des indicateurs arriérés qui peuvent manquer des opportunités de négociation au début d’un renversement de tendance.

Risque de fausse rupture: une reprise après une brève rupture de la résistance de la ligne de soutien peut entraîner un faux signal.

Manque de mécanisme de stop-loss: les stratégies actuelles n’ont pas de paramètres de stop-loss clairs et peuvent présenter un risque plus élevé dans des conditions de marché extrêmes.

Une trop grande dépendance aux indicateurs techniques: la stratégie est entièrement basée sur les indicateurs techniques, sans tenir compte d’autres facteurs importants tels que les fondamentaux et l’humeur du marché.

Orientation de l’optimisation de la stratégie

Introduction d’un filtre de volatilité: il est possible d’envisager l’ajout de l’indicateur ATR (Average True Range) afin d’ajuster les paramètres de négociation en cas de forte volatilité du marché ou de suspendre la négociation pour répondre à différentes conditions de marché.

Optimiser les paramètres des moyennes mobiles: on peut essayer d’utiliser des moyennes mobiles indicielles ((EMA) ou d’autres types de moyennes mobiles pour réduire le retard. En même temps, on peut optimiser les moyennes mobiles en faisant le suivi des périodes.

Ajout d’une confirmation de la force de la tendance: introduction d’indicateurs tels que le RSI (indice de la force relative) ou l’ADX (indicateur de tendance moyenne) et exécution des transactions uniquement lorsque la tendance est claire, afin de réduire les faux signaux sur les marchés en tremblement.

La mise en œuvre de conditions d’entrée plus strictes: il peut être demandé au prix non seulement de franchir la ligne de résistance de soutien, mais aussi de rester à une certaine distance ou pendant une certaine durée pour filtrer les fausses ruptures à court terme.

Ajout d’un mécanisme d’arrêt et de prise de bénéfices: mise en place d’un point d’arrêt basé sur l’ATR ou un pourcentage fixe, avec l’introduction d’un mécanisme d’arrêt mobile ou d’un mécanisme de prise de bénéfices basé sur une résistance de support pour mieux contrôler les risques et bloquer les bénéfices.

Considérez le facteur volume: le volume de transaction est utilisé comme confirmation supplémentaire du signal de transaction, et les transactions ne sont exécutées que si le volume de transaction est compatible, afin d’améliorer la fiabilité du signal.

Optimiser le calcul des lignes de résistance de soutien: on peut essayer d’utiliser des hauts et des bas plus longs ou en combinaison avec des niveaux de régression de Fibonacci pour déterminer des lignes de résistance de soutien plus significatives.

Introduction de filtres temporels: prendre en compte les caractéristiques temporelles du marché, par exemple en évitant les périodes de volatilité avant l’ouverture et la fermeture du marché, ou en exécutant la stratégie uniquement pendant une période de négociation spécifique.

Résumer

La stratégie de croisement de résistance dynamique à la rupture de la résistance est un système de négociation intégrant plusieurs concepts d’analyse technique. La stratégie vise à capturer les changements de tendance du marché en combinant des croisements de moyenne mobile et des lignes de résistance de soutien dynamique, tout en améliorant la fiabilité des signaux de négociation grâce à un mécanisme de confirmation multiple. Bien que la stratégie présente des avantages tels qu’une forte adaptabilité, un contrôle du risque intégré, elle est confrontée à des défis tels que la fréquence des transactions sur les marchés en crise et le retard.

Pour optimiser davantage la stratégie, on peut envisager d’introduire des filtres de volatilité, d’optimiser les paramètres des moyennes mobiles, d’ajouter la confirmation de la force de la tendance, etc. Parallèlement, l’ajout de conditions d’entrée plus strictes, l’amélioration des mécanismes de stop-loss et de prise de profit, ainsi que la prise en compte des facteurs de volume, peuvent considérablement améliorer l’efficacité de la stratégie.

Enfin, il est important de reconnaître qu’aucune stratégie n’est parfaite ou ne s’applique à tous les environnements de marché. En utilisant cette stratégie, le trader doit combiner sa propre capacité à supporter le risque et ses connaissances du marché, en effectuant un retour d’expérience et une optimisation constants pour s’adapter aux conditions du marché en constante évolution.

/*backtest

start: 2023-07-25 00:00:00

end: 2024-07-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bank Nifty Intraday Strategy", overlay=true)

// Input parameters

shortPeriod = input.int(9, title="Short Moving Average Period")

longPeriod = input.int(21, title="Long Moving Average Period")

resistanceColor = input.color(color.red, title="Resistance Line Color")

supportColor = input.color(color.green, title="Support Line Color")

lineWidth = input.int(1, title="Line Width", minval=1, maxval=5)

buySignalColor = input.color(color.green, title="Buy Signal Color")

sellSignalColor = input.color(color.red, title="Sell Signal Color")

// Calculate moving averages

shortMA = ta.sma(close, shortPeriod)

longMA = ta.sma(close, longPeriod)

// Detecting Support and Resistance

support = ta.lowest(low, shortPeriod)

resistance = ta.highest(high, shortPeriod)

// Plotting support and resistance lines

plot(support, color=supportColor, linewidth=lineWidth, title="Support")

plot(resistance, color=resistanceColor, linewidth=lineWidth, title="Resistance")

// Buy and Sell signals based on crossover and crossunder

buySignal = ta.crossover(shortMA, longMA) and close > support

sellSignal = ta.crossunder(shortMA, longMA) and close < resistance

// Plotting Buy and Sell signals

plotshape(series=buySignal, title="Buy Signal", location=location.belowbar, color=buySignalColor, style=shape.labelup, text="BUY", size=size.small)

plotshape(series=sellSignal, title="Sell Signal", location=location.abovebar, color=sellSignalColor, style=shape.labeldown, text="SELL", size=size.small)

// Execution logic for strategy

if (buySignal)

strategy.entry("Buy Call", strategy.long)

if (sellSignal)

strategy.entry("Buy Put", strategy.short)

// Exit conditions

if (strategy.opentrades > 0)

strategy.close("Buy Call", when=sellSignal)

if (strategy.opentrades < 0)

strategy.close("Buy Put", when=buySignal)

// Plotting profit and loss on chart

plot(strategy.equity, title="Equity", color=color.blue, linewidth=2)