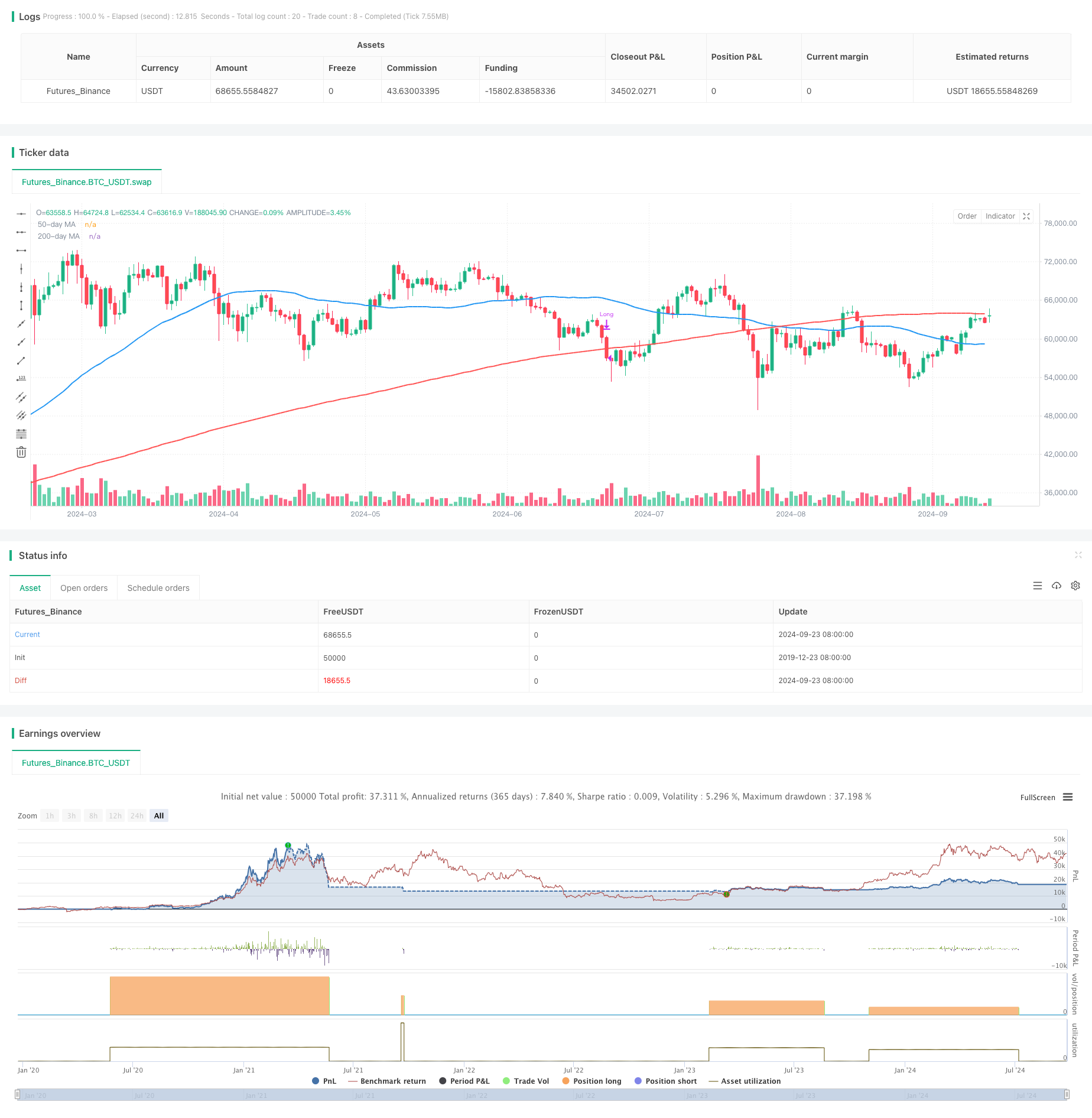

Aperçu

Il s’agit d’une stratégie de négociation basée sur un croisement bi-médian de l’or, combinant une gestion du risque adaptative et un ajustement dynamique des positions. La stratégie utilise des moyennes mobiles simples à 50 et 200 jours (SMA) pour identifier les tendances et générer un signal d’achat lors de la traversée de la moyenne à 200 jours sur la moyenne à 50 jours.

Principe de stratégie

- Signal d’entrée: lorsque la ligne de 50 jours est traversée par la ligne de 200 jours (la croix d’or), le signal d’achat est déclenché.

- Gestion des risques: chaque transaction ne représente pas plus de 2,5% de la valeur totale du compte.

- Calcul de la position: calcul dynamique de la taille de la position pour chaque transaction, basé sur le montant du risque et la distance d’arrêt.

- Le prix de stop loss est fixé à 1,5% en dessous de la moyenne sur 200 jours.

- Conditions de sortie: La position est clôturée lorsque le prix est inférieur à la moyenne des 200 jours.

Avantages stratégiques

- Suivi des tendances: utilisez la croix d’or pour capturer les tendances à la hausse et améliorer les chances de profit.

- Contrôle des risques: utilisez une gestion des risques en pourcentage pour contrôler efficacement les marges de risque de chaque transaction.

- La position dynamique: la taille de la position est automatiquement ajustée en fonction de la volatilité du marché, ce qui permet de trouver un équilibre entre le risque et les gains.

- Stop loss flexible: utilisation d’un stop loss relatif qui s’ajuste automatiquement aux fluctuations du marché, protégeant les bénéfices tout en laissant suffisamment de place au prix.

- La clarté: définir des conditions claires pour éviter les hésitations liées au jugement subjectif.

Risque stratégique

- Fausse rupture: Les fausses signaux peuvent être déclenchés fréquemment dans les marchés en tremblement, entraînant de petites pertes consécutives.

- L’arriération: La moyenne mobile est essentiellement un indicateur arriéré, qui peut manquer une hausse significative au début de la tendance.

- Le risque de surchauffe est de 2,5% au-delà de la limite de risque.

- Excessive négociation: dans les marchés horizontaux, les lignes de parité peuvent se croiser fréquemment, augmentant les coûts de transaction inutiles.

- Indicateur technique unique: se fier uniquement aux moyennes mobiles peut négliger d’autres informations importantes sur le marché.

Orientation de l’optimisation de la stratégie

- Introduction d’un mécanisme de filtrage: il est possible d’envisager d’ajouter des indicateurs tels que le volume de transactions, la volatilité, etc. afin de sélectionner des signaux de trading plus fiables.

- Optimiser le moment d’entrée: en combinant avec d’autres indicateurs techniques (comme le RSI, le MACD) pour confirmer la tendance et réduire les fausses percées.

- Paramètres d’ajustement dynamique: Ajustement automatique du cycle de la moyenne en fonction des différentes cycles de marché, améliorant l’adaptabilité de la stratégie.

- Augmentation du mécanisme de freinage: paramétrage des conditions de freinage dynamiques pour bloquer plus de bénéfices dans des conditions de forte tendance.

- Risque dispersé: envisagez d’appliquer la stratégie simultanément sur plusieurs marchés non liés pour réduire le risque systémique.

Résumer

Cette stratégie de gestion du risque adaptative basée sur le croisement bi-homogène de la ligne dorée offre aux traders un système de trading relativement stable en combinant les méthodes d’analyse technique classiques et les technologies modernes de gestion du risque. Elle permet non seulement de capturer les tendances à moyen et long terme, mais également de contrôler efficacement les risques, ce qui convient aux investisseurs qui recherchent des rendements stables. Cependant, les traders qui utilisent cette stratégie doivent toujours suivre de près les changements du marché et optimiser en permanence les paramètres en fonction de la performance des transactions réelles pour obtenir le meilleur rapport risque / rendement.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-09-24 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Golden Cross with 1.5% Stop-Loss & MA Exit", overlay=true)

// Define the 50-day and 200-day moving averages

ma50 = ta.sma(close, 50)

ma200 = ta.sma(close, 200)

// Entry condition: 50-day MA crosses above 200-day MA (Golden Cross)

goldenCross = ta.crossover(ma50, ma200)

// Exit condition: price drops below the 200-day MA

exitCondition = close < ma200

// Set the stop-loss to 1.5% below the 200-day moving average

stopLoss = ma200 * 0.985 // 1.5% below the 200-day MA

// Risk management (1.5% of total equity)

riskPercent = 0.025 // 1.5% risk

equity = strategy.equity

riskAmount = equity * riskPercent

// Calculate the distance between the entry price (close) and the stop-loss

stopDistance = close - stopLoss

// Calculate position size based on the risk amount and stop-loss distance

if (goldenCross and stopDistance > 0)

positionSize = riskAmount / stopDistance

strategy.entry("Long", strategy.long, qty=positionSize)

// Exit the trade when the price crosses below the 200-day moving average

if (exitCondition)

strategy.close("Long")

// Plot the moving averages on the chart for visualization

plot(ma50, color=color.blue, linewidth=2, title="50-day MA")

plot(ma200, color=color.red, linewidth=2, title="200-day MA")