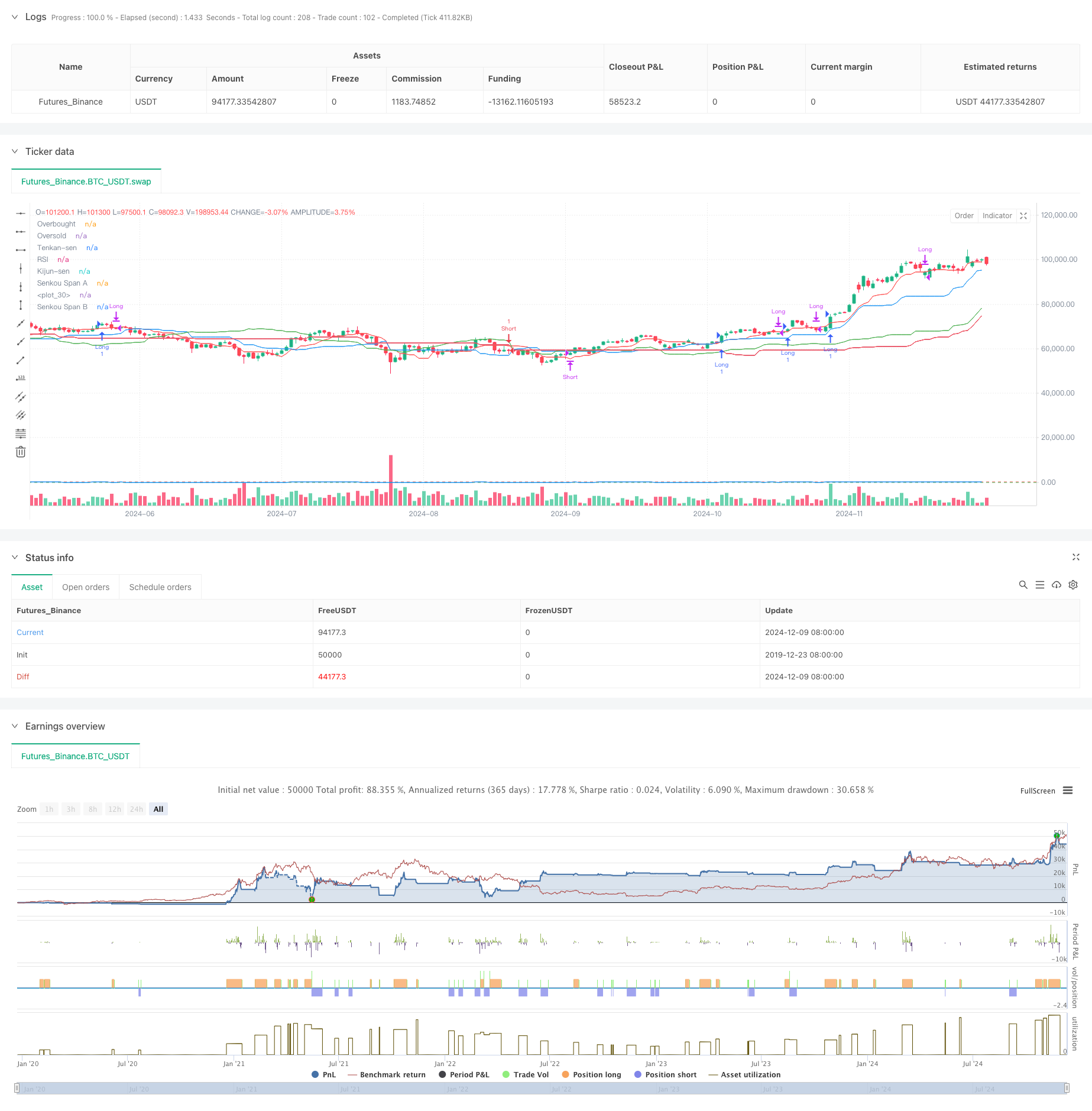

Aperçu

Cette stratégie est un système de suivi de tendance intégré qui combine un graphique d’équilibre à première vue (Ichimoku Cloud), un indicateur de force relative (RSI) et un indicateur de dispersion de convergence des moyennes mobiles (MACD). La stratégie utilise le graphique de nuage pour déterminer la direction de la tendance globale, utilise le RSI pour confirmer le mouvement des prix, puis se combine avec la croisée des lignes de signaux MACD pour déterminer le moment de la transaction spécifique, permettant ainsi une analyse de marché à plusieurs niveaux et des décisions de négociation.

Principe de stratégie

La logique centrale de la stratégie est basée sur la synergie de trois indicateurs techniques:

- Le diagramme d’équilibre à première vue est utilisé pour déterminer l’environnement de tendance, identifier les tendances à plusieurs têtes lorsque les prix sont au-dessus du nuage et les tendances à vide lorsque les prix sont en dessous du nuage.

- Le RSI est utilisé pour filtrer les tendances extrêmes, en exigeant que le RSI soit supérieur à 30 (pas de survente) lors de la survente et inférieur à 70 (pas de survente) lors de la survente.

- Le croisement des lignes de signaux MACD est utilisé comme condition de déclenchement pour l’entrée et la sortie.

Les règles de négociation de la stratégie sont les suivantes: Il y a plusieurs conditions:

- Les prix sont au-dessus des nuages

- Le RSI est supérieur à 30.

- Le MACD traverse une ligne de signaux

Conditions de mise à l’écart

- Les prix sous les nuages

- RSI inférieur à 70

- Le MACD passe sous la ligne

Avantages stratégiques

- Mécanisme de confirmation multiple: réduit l’impact des faux signaux en intégrant trois indicateurs indépendants.

- L’utilisation d’un graphique de premier équilibre assure que la stratégie fonctionne dans une tendance claire.

- Le risque est bien maîtrisé: le filtrage du RSI évite l’entrée dans une zone de survente excessive.

- Les signaux sont clairs: les points d’intersection MACD fournissent des signaux d’entrée et de sortie clairs.

- Adaptabilité: la stratégie peut être appliquée à différents environnements de marché et types de transactions.

Risque stratégique

Risque d’inversion de tendance : des stop loss continus peuvent survenir aux points d’inversion de tendance. Recommandation: il est possible d’ajouter des périodes de confirmation des tendances.

Risque de marché oscillant: il peut y avoir des transactions fréquentes dans les marchés oscillants. Recommandation: Augmenter les conditions de filtrage du signal, telles que l’amplitude minimale de fluctuation requise.

Risque de retard: tous les indicateurs ont un certain retard et peuvent manquer le meilleur point d’entrée. Recommandation: peut être combiné avec des indicateurs plus rapides ou des analyses de comportement des prix.

Sensitivité des paramètres: une mauvaise configuration des paramètres peut entraîner une mauvaise performance de la stratégie. Recommandation: une combinaison appropriée de paramètres doit être déterminée par une optimisation de rétroaction.

Orientation de l’optimisation de la stratégie

- Modification des paramètres dynamiques:

- Ajustez automatiquement les paramètres du diagramme en fonction des fluctuations du marché

- Le RSI est ajusté en fonction de l’évolution du marché.

- Optimisation adaptative des paramètres MACD

- Ajouter un filtre d’environnement de marché :

- Ajout de filtres pour les périodes de basse volatilité

- Mise en place d’un mécanisme de confirmation des livraisons

- Considérez plus d’informations sur le cycle du marché

- Améliorer la gestion des risques :

- Mise en œuvre d’une stratégie de stop loss dynamique

- Adhésion au mécanisme de gestion des positions

- Des mécanismes de retrait plus flexibles

Résumer

La stratégie a pour principaux avantages les mécanismes de confirmation multiples et les règles de négociation claires, mais nécessite également une attention particulière aux points de retournement de tendance et aux risques liés aux marchés oscillante. La stabilité et la rentabilité de la stratégie devraient être encore améliorées grâce à l’ajustement des paramètres dynamiques, au filtrage de l’environnement du marché et à l’optimisation de la gestion des risques.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku + RSI + MACD Strategy", overlay=true)

// Ichimoku Cloud parameters

tenkanPeriod = 9

kijunPeriod = 26

senkouSpanBPeriod = 52

displacement = 26

// RSI parameters

rsiLength = 14

rsiOverbought = 70

rsiOversold = 30

// MACD parameters

[macdLine, signalLine, _] = ta.macd(close, 12, 26, 9)

// Ichimoku calculations

tenkanSen = (ta.highest(high, tenkanPeriod) + ta.lowest(low, tenkanPeriod)) / 2

kijunSen = (ta.highest(high, kijunPeriod) + ta.lowest(low, kijunPeriod)) / 2

senkouSpanA = (tenkanSen + kijunSen) / 2

senkouSpanB = (ta.highest(high, senkouSpanBPeriod) + ta.lowest(low, senkouSpanBPeriod)) / 2

chikouSpan = close[displacement]

// Plotting Ichimoku Cloud

plot(tenkanSen, color=color.red, title="Tenkan-sen")

plot(kijunSen, color=color.blue, title="Kijun-sen")

plot(senkouSpanA[displacement], color=color.green, title="Senkou Span A")

plot(senkouSpanB[displacement], color=color.red, title="Senkou Span B")

fill(plot(senkouSpanA[displacement]), plot(senkouSpanB[displacement]), color=color.new(color.green, 90), title="Cloud")

// RSI calculation

rsi = ta.rsi(close, rsiLength)

// Long entry condition

longCondition = (close > senkouSpanA) and (close > senkouSpanB) and (rsi > rsiOversold) and (ta.crossover(macdLine, signalLine))

if (longCondition)

strategy.entry("Long", strategy.long)

// Short entry condition

shortCondition = (close < senkouSpanA) and (close < senkouSpanB) and (rsi < rsiOverbought) and (ta.crossunder(macdLine, signalLine))

if (shortCondition)

strategy.entry("Short", strategy.short)

// Exit conditions

if (ta.crossunder(macdLine, signalLine) and strategy.position_size > 0)

strategy.close("Long")

if (ta.crossover(macdLine, signalLine) and strategy.position_size < 0)

strategy.close("Short")

// Plot RSI

hline(rsiOverbought, "Overbought", color=color.red)

hline(rsiOversold, "Oversold", color=color.green)

plot(rsi, color=color.blue, title="RSI")