Aperçu

La stratégie est un système de suivi de tendances basé sur une combinaison de plusieurs courbes moyennes. Elle utilise principalement les relations de croisement et de position des quatre courbes moyennes: la courbe hebdomadaire EMA20, la courbe solaire SMA100, la courbe solaire SMA50 et la courbe solaire EMA20 pour capturer des opportunités d’investissement à moyen et long terme.

Principe de stratégie

La logique fondamentale de la stratégie repose sur les conditions clés suivantes :

- Utilisation de la moyenne mobile à 20 cycles de la courbe circulaire (EMA1W20) comme indicateur principal de tendance

- Confirmation de la moyenne mobile simple à 100 jours (SMA1D100) comme tendance secondaire

- Utilisez la moyenne mobile simple à 50 jours du jour (SMA1D50) comme référence à la tendance intermédiaire

- Confirmation de la tendance à court terme à l’aide de la moyenne mobile à 20 jours de l’indice de la chaîne solaire (EMA1D20) Le système émet plusieurs signaux lorsque le prix reste au-dessus de l’EMA1W20 et du SMA1D100 pendant 14 jours consécutifs et que le prix tombe au-dessous du SMA1D50. Cette conception, combinée à la confirmation de tendances sur plusieurs périodes de temps, contribue à améliorer la fiabilité des signaux de négociation.

Avantages stratégiques

- Vérification à plusieurs périodes: une meilleure compréhension des tendances du marché grâce à une combinaison d’indicateurs de la moyenne au niveau de la périphérie et de la ligne solaire

- Conditions d’entrée strictes: les prix doivent être maintenus suffisamment longtemps au-dessus de la moyenne principale pour filtrer efficacement les faux signaux

- Contrôle des risques rationalisé: utilisation des relations de croisement et de positionnement de plusieurs lignes uniformes pour fournir des limites claires de contrôle des risques pour les transactions

- Adaptabilité: les paramètres de la stratégie peuvent être ajustés en fonction des différentes conditions du marché, avec une meilleure flexibilité

- La clarté d’exécution: les signaux de transaction sont clairs et faciles à mettre en œuvre

Risque stratégique

- Risque de retard: l’indicateur de la moyenne a lui-même un certain retard, ce qui peut entraîner un léger retard dans le temps d’entrée

- Risque de marché volatil : Dans un marché latéral et volatil, de faux signaux de cassure peuvent se produire fréquemment

- Sensitivité des paramètres: les paramètres optimaux peuvent varier dans différents environnements de marché et nécessitent une optimisation périodique

- Risque de retrait: risque de retrait plus important en cas de reprise soudaine de la tendance

- Risque d’exécution: nécessité de garantir la stabilité du système pour éviter la perte de signal ou le retard d’exécution

Orientation de l’optimisation de la stratégie

- Introduction d’indicateurs de débit: un mécanisme de confirmation de débit peut être ajouté pour améliorer la fiabilité du signal

- Adaptation des paramètres d’optimisation: recherche sur le développement de mécanismes d’ajustement dynamique des paramètres pour améliorer l’adaptabilité des stratégies

- Augmentation des conditions de filtrage: considérer l’ajout d’indicateurs de jugement du marché et éviter de négocier dans des conditions de marché inappropriées

- Amélioration des mécanismes d’arrêt des pertes: conception de règles d’arrêt des pertes plus détaillées pour contrôler les risques de retrait

- Amélioration de la confirmation du signal: l’ajout d’autres indicateurs techniques peut être envisagé comme confirmation auxiliaire

Résumer

La stratégie a été développée par une combinaison de multiples lignes de moyenne pour créer un système de suivi de tendance relativement parfait, adapté aux investisseurs à moyen et long terme. Bien qu’il existe un certain risque de retard et de sensibilité aux paramètres, la stratégie a une bonne valeur pratique grâce à un contrôle raisonnable des risques et une optimisation continue.

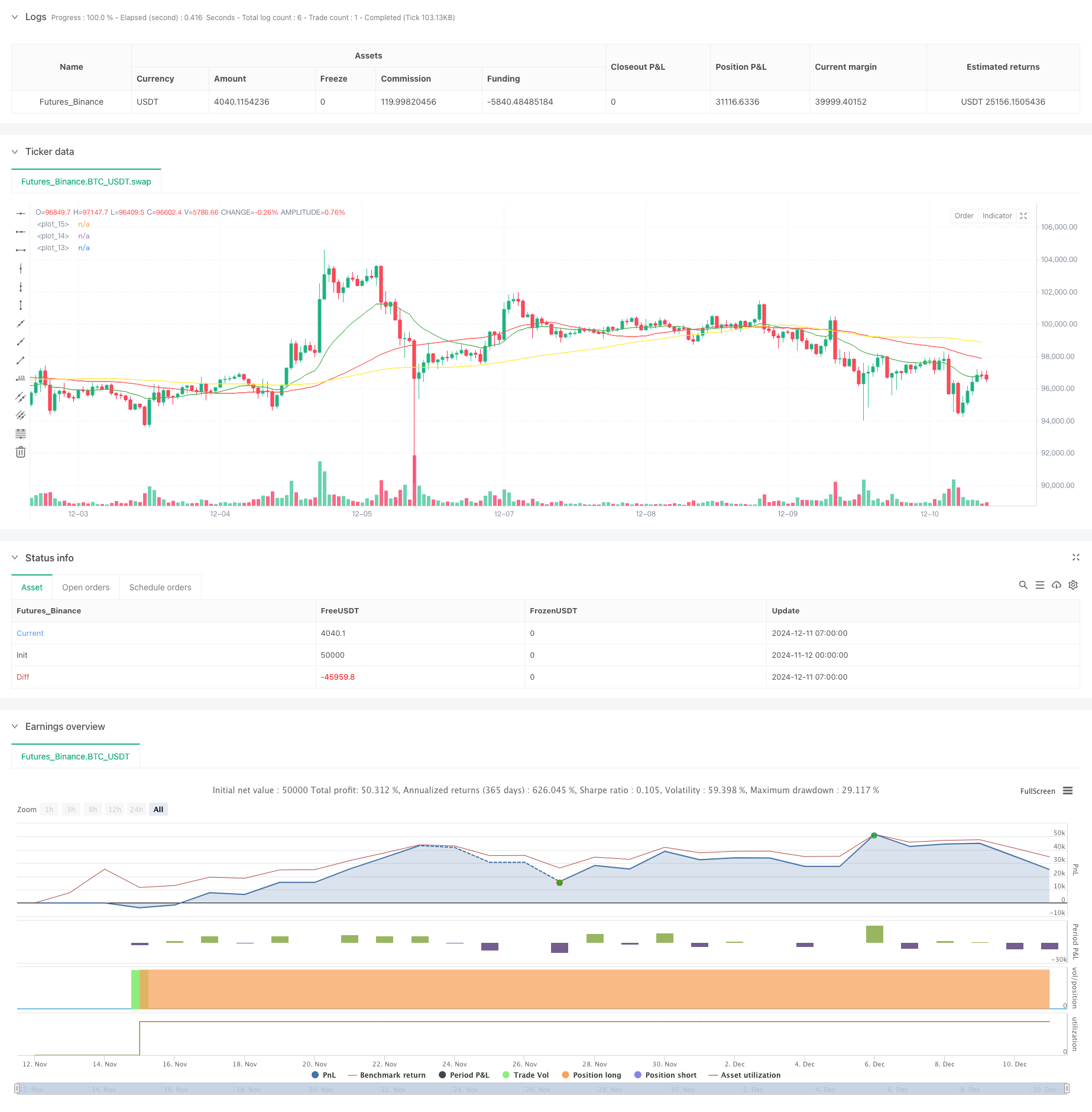

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © petitepupu

//@version=5

ema20wTemp = ta.ema(close, 20)

ema20w = request.security(syminfo.tickerid, "1W", ema20wTemp, barmerge.gaps_on, barmerge.lookahead_off)

sma100d = ta.sma(close, 100)

sma50d = ta.sma(close, 50)

ema20d = ta.ema(close, 20)

daysAbove = input.int(14, title="Days", minval=1)

plot(ema20w, color=color.blue)

plot(sma100d, color=color.yellow)

plot(sma50d, color=color.red)

plot(ema20d, color=color.green)

longCondition = true

clean = true

for i = 0 to daysAbove

if close[i] < ema20w or close[i] < sma100d or close > sma50d

longCondition := false

clean := false

break

//TODO:

if clean != true

longCondition := true

for i = 0 to daysAbove

if close[i] > ema20w or close[i] > sma100d or close >= ema20d or -100 * (close - ema20d)/ema20d < 5.9

longCondition := false

break

// plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.triangleup, title="Buy Signal", size = size.small)

if (longCondition)

strategy.entry("Long", strategy.long)

strategy(title="LT Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=800)