लैरी कॉनर्स आरएसआई2 अर्थ रिवर्सन रणनीति

लेखक:अच्छाई, बनाया गयाः 2020-05-20 11:12:18, अद्यतन किया गयाः 2023-11-02 19:55:12

से

कई दोस्तों ने मुझे ग्रिड और बाजार निर्माता रणनीति लिखने के लिए कहा,लेकिन मैं आम तौर पर सीधे इनकार करते हैं. इन रणनीतियों के बारे में, सबसे पहले, आप एक मजबूत गणितीय ज्ञान होना चाहिए, कम से कम गणित के एक डॉक्टर.

इसके अतिरिक्त, उच्च आवृत्ति मात्रात्मक व्यापार अधिक वित्तीय संसाधनों के बारे में है, जैसे धन की मात्रा और ब्रॉडबैंड नेटवर्क गति। सबसे महत्वपूर्ण बात यह है कि ये व्यापार की मेरी समझ का उल्लंघन करते हैं।

उच्च आवृत्ति व्यापार करने के लिए कोई अन्य तरीका है? आज हम लैरी कॉनर्स पर आधारित इस आरएसआई औसत प्रतिगमन रणनीति पेश करेंगे।

परिचय

आरएसआई2 रणनीति लैरी कॉनर्स द्वारा विकसित एक काफी सरल औसत प्रतिगमन ट्रेडिंग रणनीति है, जो मुख्य रूप से मूल्य सुधार अवधि के दौरान संचालित होती है।

जब आरएसआई 2 10 से नीचे गिरता है तो इसे ओवरसेलिंग माना जाता है और व्यापारियों को खरीद के अवसरों की तलाश करनी चाहिए।

जब आरएसआई2 90 से ऊपर जाता है, तो इसे ओवर-बिक्री माना जाता है और व्यापारियों को बिक्री के अवसरों की तलाश करनी चाहिए।

यह एक काफी आक्रामक अल्पकालिक रणनीति है जिसका उद्देश्य निरंतर रुझानों में भाग लेना है। इसका उद्देश्य मूल्य के मुख्य शीर्ष या नीचे की पहचान करना नहीं है।

रणनीति

इस रणनीति के चार चरण हैं।

मुख्य रुझानों को निर्धारित करने के लिए दीर्घकालिक चलती औसत का प्रयोग करें

कॉनर्स 200-दिवसीय चलती औसत की सिफारिश करता है। दीर्घकालिक प्रवृत्ति 200-दिवसीय चलती औसत से ऊपर बढ़ जाती है, और इसके नीचे गिर जाती है।

व्यापारियों को 200-दिवसीय चलती औसत से ऊपर खरीदने के अवसरों और उससे नीचे शॉर्ट-सेलिंग के अवसरों की तलाश करनी चाहिए।

खरीदने या बेचने के अवसरों को निर्धारित करने के लिए आरएसआई रेंज का चयन करें

कॉनर्स ने खरीदारी के लिए 0 से 10 और बिक्री के लिए 90 से 100 के बीच आरएसआई स्तरों का परीक्षण किया।

उन्होंने पाया कि जब आरएसआई 5 से नीचे गिरता है, तो खरीद पर रिटर्न 10 से नीचे की वापसी से अधिक होता है। आरएसआई जितना कम होगा, उतनी ही बाद की लंबी स्थिति पर वापसी होगी।

इसी प्रकार, जब आरएसआई 95 से अधिक होता है, तो शॉर्ट सेलिंग पर रिटर्न 90 से अधिक पर रिटर्न से अधिक होता है।

वास्तविक खरीद या शॉर्ट सेल ऑर्डर का पुनर्मूल्यांकन और उनके ऑर्डर देने का समय

कॉनर्स

उपस्थिति स्थिति सेट करें

स्टॉप-लॉस कहां होना चाहिए?

कॉनर्स स्टॉप लॉस के उपयोग की वकालत नहीं करता है। सैकड़ों हजारों लेनदेन के मात्रात्मक परीक्षण में, कॉनर्स ने पाया कि स्टॉप-लॉस के उपयोग ने वास्तव में प्रदर्शन को "क्षतिग्रस्त" कर दिया।

लेकिन उदाहरण में, कॉनर्स 5-दिवसीय चलती औसत से ऊपर की स्टॉप-लॉस लंबी स्थिति और 5-दिवसीय चलती औसत से नीचे की छोटी स्थिति की सिफारिश करता है।

जाहिर है, यह एक अल्पकालिक ट्रेडिंग रणनीति है जो जल्दी से बाहर निकल सकती है, या ट्रेलिंग स्टॉप लॉस स्थापित करने या SAR सिंथेटिक स्टॉप लॉस रणनीति अपनाने पर विचार कर सकती है।

कभी-कभी बाजार की कीमतें वास्तव में ऊपर की ओर बढ़ जाती हैं। स्टॉप लॉस का उपयोग करने में विफलता के परिणामस्वरूप अत्यधिक नुकसान और बड़े नुकसान हो सकते हैं।

इससे व्यापारियों को विचार करने और निर्णय लेने की आवश्यकता होती है।

सत्यापन

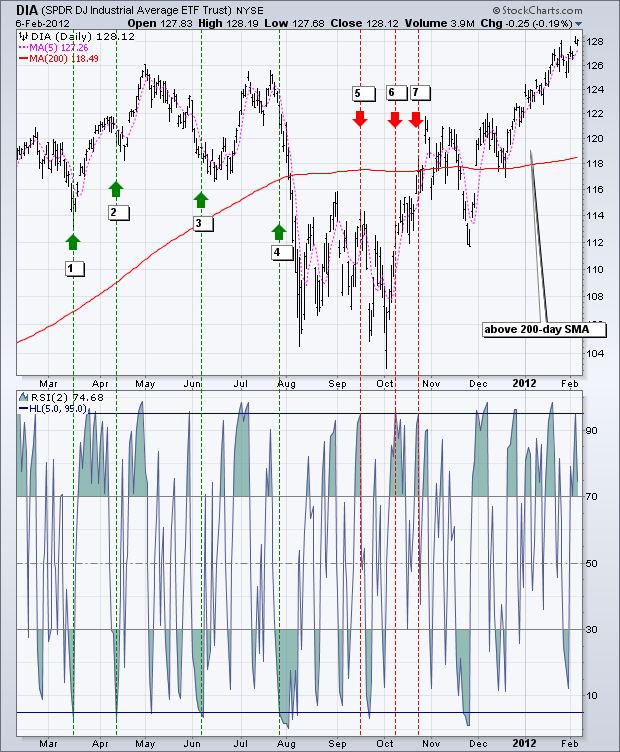

नीचे दिया गया चार्ट डॉव जोन्स इंडस्ट्रियल एवरेज एसपीडीआर (डीआईए) और 200-दिवसीय एसएमए (लाल), 5-अवधि एसएमए (गुलाबी) और 2-अवधि आरएसआई दिखाता है।

जब डीआईए 200-दिवसीय एसएमए से अधिक होता है और आरएसआई (2) 5 या उससे कम हो जाता है, तो एक तेजी का संकेत दिखाई देता है।

जब डीआईए 200-दिवसीय एसएमए से नीचे होता है और आरएसआई (2) 95 या उससे अधिक तक बढ़ता है, तो एक मंदी का संकेत दिखाई देगा।

इन 12 महीनों में, 7 संकेत हैं, 4 तेजी और 3 मंदी।

4 तेजी के संकेतों में से, DIA 3 में से 4 बार बढ़ गया, जिसका अर्थ है कि ये संकेत लाभदायक हो सकते हैं।

चार मंदी संकेतों में से डीआईए केवल एक बार गिरा।

अक्टूबर में गिरावट के संकेत के बाद, डीआईए ने 200-दिवसीय चलती औसत को तोड़ दिया।

एक बार 200-दिवसीय चलती औसत से अधिक हो जाने के बाद, आरएसआई 2 एक और खरीद संकेत उत्पन्न करने के लिए 5 या उससे कम नहीं गिर जाएगा।

लाभ और हानि के लिए, यह स्टॉप-लॉस और टेक-प्रॉफिट के स्तर पर निर्भर करेगा।

दूसरा उदाहरण Apple (APL) को दर्शाता है, जो अधिकांश समय अवधि के लिए 200-दिवसीय चलती औसत से ऊपर है।

इस अवधि के दौरान, कम से कम दस खरीद संकेत होते हैं।

चूंकि फरवरी के अंत से जून 2011 के मध्य तक एपीएल में गिरावट देखी गई, इसलिए पहले पांच संकेतकों के नुकसान से बचना मुश्किल है।

जैसा कि एपीएल अगस्त से जनवरी तक एक झटकेदार पैटर्न में बढ़ी, पिछले पांच संकेतों ने बहुत बेहतर प्रदर्शन किया।

जैसा कि चार्ट से देखा जा सकता है, कई संकेत बहुत जल्दी हैं।

दूसरे शब्दों में, एप्पल ने शुरुआती खरीद संकेत के बाद एक नए निचले स्तर पर गिरावट दर्ज की और फिर उछल पड़ा।

निष्कर्ष

आरएसआई2 रणनीति व्यापारियों को निरंतर रुझानों में भाग लेने का अवसर प्रदान करती है।

कॉनर्स ने बताया कि व्यापारियों को ब्रेकआउट बिंदु पर नहीं, बल्कि मूल्य रिट्रेसमेंट बिंदु पर खरीदना चाहिए।

इसके अलावा, व्यापारियों को ओवरसोल्ड रिबाउंड्स पर बेचना चाहिए, मूल्य समर्थन ब्रेकआउट बिंदु पर नहीं।

यह रणनीति उनके दर्शन के अनुरूप है।

भले ही कॉनर के परीक्षणों से पता चलता है कि स्टॉप लॉस प्रदर्शन को प्रभावित करता है, ट्रेडर्स के लिए किसी भी ट्रेडिंग सिस्टम के लिए एक्जिट और स्टॉप लॉस रणनीतियों को विकसित करना समझदारी है।

जब स्थिति ओवर-बुकिंग हो जाती है या स्टॉप लॉस सेट किया जाता है, तो व्यापारी लंबी स्थिति से बाहर निकल सकता है।

इसी प्रकार, जब शर्तें ओवरसोल्ड होती हैं, तो व्यापारी शॉर्ट पोजीशन से वापस ले सकते हैं।

इन विचारों का उपयोग अपनी ट्रेडिंग शैली, जोखिम-लाभ वरीयताओं और व्यक्तिगत निर्णय को बढ़ाने के लिए करें।

FMZ स्रोत कोड प्रदर्शित करना

Connors

चूंकि मूल रणनीति डिजाइन लक्ष्य अमेरिकी शेयर थे, इसलिए 200-दिवसीय चलती औसत को संदर्भ के रूप में इस्तेमाल किया गया था।

अत्यधिक अस्थिर डिजिटल मुद्रा बाजार में, यह केवल अल्पकालिक मूल्य वापसी के लिए उपयुक्त है।

तो हम 15 मिनट के लिए समय सीमा समायोजित किया, और एमए अवधि 70 था, और बैकटेस्ट के लिए 1 गुना लीवरेज का उपयोग करें.

(*backtest

start: 2019-01-01 00:00:00

end: 2020-05-12 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_OKCoin","currency":"BTC_USD"}]

args: [["TradeAmount",5000,126961],["MaxAmountOnce",5000,126961],["ContractType","quarter",126961]]

*)

liang:=INTPART(1*MONEYTOT*REF(C,1)/100);

//1 times the leverage

LC := REF(CLOSE,1);

RSI2: SMA(MAX(CLOSE-LC,0),2,1)/SMA(ABS(CLOSE-LC),2,1)*100;

//RSI2 value

ma1:=MA(CLOSE,70);

//MA value

CLOSE>ma1 AND RSI2>90,SK(liang);

CLOSE>ma1 AND RSI2<10,BP(SKVOL);

//When it is greater than the moving average,rsi>90 open short position,rsi<10 close short position

CLOSE<ma1 AND RSI2<10,BK(liang);

CLOSE<ma1 AND RSI2>90,SP(BKVOL);

//When it is less than the moving average,rsi<10 open long position,rsi>90 close long position

AUTOFILTER;

रणनीति प्रतिलिपिhttps://www.fmz.com/strategy/207157

बैकटेस्ट प्रभाव

एक व्यवस्थित बैकटेस्ट के बाद, हम देखते हैं कि आरएसआई रणनीति की समग्र जीत दर उच्च है। इसका प्रदर्शन हमें संतुष्ट करता है।

अधिकतम रिट्रेसमेंट 312 पर होता है, और चरम बाजार की स्थितियां शॉक रिटर्न की रणनीति को अधिक नुकसान पहुंचाएंगी।

ट्वीक करना

आरएसआई2 के 95 से ऊपर बढ़ने के बाद बाजार में वृद्धि जारी रह सकती है। आरएसआई 2 5 से नीचे गिरने के बाद बाजार गिरना जारी रख सकता है। इस स्थिति को सुधारने के लिए, हमें ओएचएलसीवी विश्लेषण, इंट्राडे चार्ट पैटर्न, अन्य गति संकेतक आदि को शामिल करने की आवश्यकता हो सकती है।

आरएसआई2 95 से ऊपर जाने के बाद बाजार में वृद्धि जारी रह सकती है और शॉर्ट पोजीशन स्थापित करना खतरनाक है।

व्यापारी इस संकेत को फ़िल्टर करने पर विचार कर सकते हैं RSI2 के अपने केंद्र रेखा 50 से नीचे लौटने की प्रतीक्षा करके।

संदर्भ

https://school.stockcharts.com https://www.tradingview.com/ideas/connorsrsi/ https://www.mql5.com/zh/code/22421

- डीईएक्स एक्सचेंजों का मात्रात्मक अभ्यास (2) -- हाइपरलिक्विड यूजर गाइड

- DEX एक्सचेंज क्वांटिफाइंग प्रैक्टिस ((2) -- हाइपरलिक्विड उपयोग गाइड

- डीईएक्स एक्सचेंजों का मात्रात्मक अभ्यास (1) -- dYdX v4 उपयोगकर्ता गाइड

- क्रिप्टोकरेंसी में लीड-लैग आर्बिट्रेज का परिचय (3)

- DEX एक्सचेंज क्वांटिफाइड प्रैक्टिस ((1)-- dYdX v4 उपयोग गाइड

- डिजिटल मुद्रा में लीड-लैग सूट का परिचय (3)

- क्रिप्टोकरेंसी में लीड-लैग आर्बिट्रेज का परिचय (2)

- डिजिटल मुद्राओं में लीड-लैग सूट का परिचय (2)

- एफएमजेड प्लेटफॉर्म के बाहरी सिग्नल रिसेप्शन पर चर्चाः रणनीति में अंतर्निहित एचटीपी सेवा के साथ सिग्नल प्राप्त करने के लिए एक पूर्ण समाधान

- एफएमजेड प्लेटफॉर्म के लिए बाहरी सिग्नल प्राप्त करने का अन्वेषणः रणनीति अंतर्निहित एचटीटीपी सेवा के लिए सिग्नल प्राप्त करने के लिए पूर्ण समाधान

- क्रिप्टोकरेंसी में लीड-लैग आर्बिट्रेज का परिचय (1)

- पेन-बाय-पेन लेनदेन पर आधारित उच्च आवृत्ति पुनरावृत्ति प्रणाली और के-लाइन पुनरावृत्ति के दोष

- एफएमजेड सिमुलेशन स्तर बैकटेस्ट तंत्र की व्याख्या

- लिनक्स वीपीएस पर एफएमजेड डॉकर स्थापित करने और उन्नयन करने का सबसे अच्छा तरीका

- कमोडिटी फ्यूचर्स आर-ब्रेकर रणनीति

- डिजिटल मुद्राओं के लिए फ्यूचर्स ट्रेडिंग के तर्क पर एक विचार

- बाजार उद्धरण कलेक्टर को लागू करने के लिए आप सिखाओ

- पायथन संस्करण कमोडिटी वायदा चलती औसत रणनीति

- बाजार उद्धरण कलेक्टर फिर से उन्नयन

- घटना संग्रहण पुनर्विकास - CSV प्रारूप फ़ाइल आयात का समर्थन करता है

- सी++ द्वारा लिखित कमोडिटी वायदा उच्च आवृत्ति ट्रेडिंग रणनीति

- ओके हाथ से आप JS के साथ संरेखित करने के लिए FMZ विस्तार एपीआई सिखाता है

- इंट्राडे रणनीतियों में एक नए सापेक्ष शक्ति सूचकांक के उपयोग के आधार पर

- बिनेंस फ्यूचर्स मल्टी-करेंसी हेजिंग रणनीति भाग 4 पर शोध

- लैरी कॉनर्स लैरी कॉनर्स आरएसआई 2 औसत रिवर्स रणनीति

- बाइनेंस फ्यूचर्स मल्टी-करेंसी हेजिंग रणनीति भाग 3 पर शोध

- बिनेंस फ्यूचर्स मल्टी-करेंसी हेजिंग रणनीति भाग 2 पर शोध

- बिनेंस फ्यूचर्स मल्टी-करेंसी हेजिंग रणनीति पर शोध भाग 1

- हाथ से चल रहा है आप अपने ट्रैफ़िक कलेक्टर के लिए अनुकूलित डेटा स्रोतों के लिए अपग्रेड पुनः परीक्षण करने के लिए सिखाता है

- मगरमच्छ लाइन ट्रेडिंग सिस्टम पायथन संस्करण

- ट्रेडिंग व्यू अलार्म सिग्नल ट्रेडिंग के लिए एपीआई का विस्तार करने के लिए आविष्कारक के द्वारा क्वांटिफाइड ट्रेडिंग प्लेटफॉर्म का उपयोग करना (अनुशंसित)