एटीआर समायोज्य ट्रेलिंग स्टॉप लॉस रणनीति

इस रणनीति में एटीआर सूचकांक का उपयोग गतिशील स्टॉप-लॉस लाइन की गणना करने के लिए किया गया है ताकि जोखिम को नियंत्रित किया जा सके।

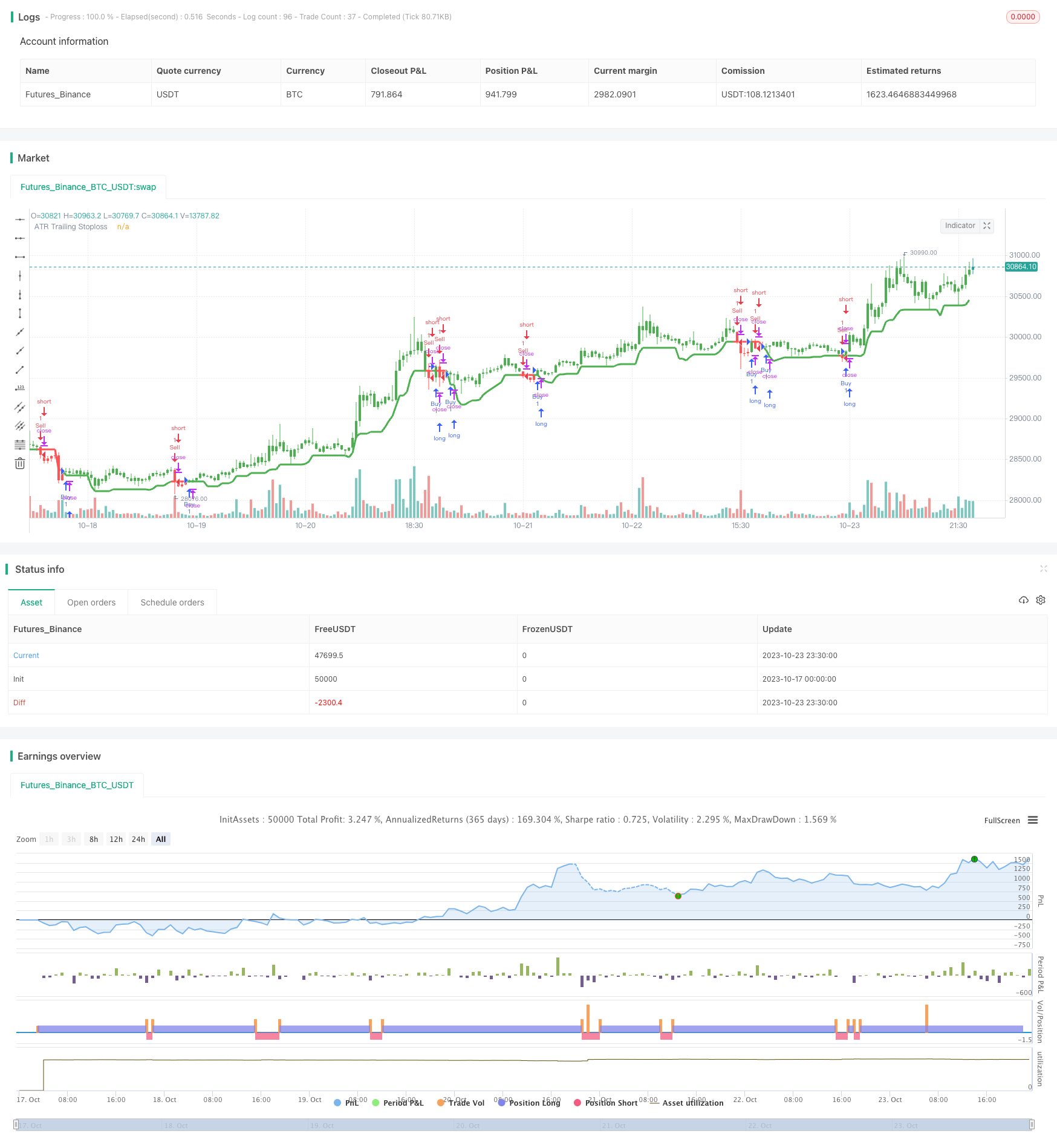

अवलोकन

यह रणनीति एटीआर सूचकांक का उपयोग करती है जो गतिशील स्टॉप-लॉस लाइन की गणना करती है। जब कीमतें बढ़ती हैं, तो स्टॉप-लॉस लाइन बढ़ जाती है और मुनाफे को बंद कर देती है। जब कीमतें गिरती हैं, तो स्टॉप-लॉस लाइन अपरिवर्तित रहती है और स्टॉप-लॉस से बचती है। एटीआर सूचकांक बाजार की अस्थिरता और जोखिम को मापने में सक्षम है और गुणांक के बाद स्टॉप-लॉस लाइन उत्पन्न करता है, जिससे प्रत्येक जोखिम के उद्घाटन पर नियंत्रण होता है।

सिद्धांत

यह रणनीति एटीआर सूचकांक और उच्चतम फ़ंक्शन संयोजन का उपयोग करके गतिशील स्टॉपलॉस लाइन की गणना करती है। इसकी गणना के लिए सूत्र इस प्रकार हैः

TS=highest(high-Mult*atr(Atr),Hhv)

इनमें, एटीआर एटीआर चक्र पैरामीटर के लिए है, एचएचवी एटीआर चक्र पैरामीटर को खोजने के लिए उच्चतम फ़ंक्शन के लिए है, और एटीआर गुणांक के लिए मल्टी है।

इस सूत्र की गणना करने का तरीका यह है कि पहले ATR सूचक के मानों की गणना करें, फिर गुणांक Mult के साथ स्टॉप कैश क्षेत्र की सीमा प्राप्त करें। फिर Hhv चक्र के दौरान उच्चतम मूल्य को खोजने के लिए उच्चतम फ़ंक्शन का उपयोग करें, फिर स्टॉप कैश सीमा को घटाएं, गतिशील स्टॉप लाइन TS प्राप्त करें।

जब कीमतें बढ़ती हैं, तो उच्चतम मूल्य लगातार उच्च नवाचार करता है, जिससे स्टॉपलॉस को ऊपर की ओर ले जाया जाता है, लाभ को लॉक किया जाता है। जब कीमतें गिरती हैं, तो स्टॉपलॉस को पिछले उच्च बिंदु पर रखा जाता है, जिससे स्टॉपलॉस से बाहर निकलने से बचा जाता है।

लाभ

- गतिशील स्टॉप लॉस, समय पर लॉकिंग प्रॉफिट

इस रणनीति में स्टॉप लॉस लाइन गतिशील रूप से समायोजित होती है, जो कीमतों में वृद्धि के बाद उच्चतम बिंदुओं को ट्रैक करने में सक्षम होती है, जिससे मुनाफे का समय पर लॉक हो जाता है।

- अनावश्यक नुकसान से बचें

जब कीमतों में सामान्य सुधार होता है या बंद होने पर बंद हो जाता है, तो एक निश्चित स्टॉप-लॉस लाइन को ट्रेडिंग बंद करने के लिए ट्रिगर किया जा सकता है। यह रणनीति स्टॉप-लॉस लाइन को अपरिवर्तित रखने में सक्षम है जब कीमतें गिरती हैं और अनावश्यक स्टॉप-लॉस से बाहर निकलती हैं।

- समायोज्य स्टॉप लॉस

एटीआर चक्र पैरामीटर और गुणांक पैरामीटर को समायोजित करके, स्टॉपलाइन समायोजन की संवेदनशीलता को नियंत्रित किया जा सकता है, जिससे विभिन्न स्तरों की हानि होती है।

- जोखिम को नियंत्रित करें

एटीआर द्वारा गतिशील रूप से गणना की गई स्टॉप-लॉस लाइन की सीमा, जो बाजार की अस्थिरता के आधार पर उचित स्टॉप-लॉस की सीमा निर्धारित करने में सक्षम है, जिससे प्रत्येक जोखिम को नियंत्रित किया जा सके।

जोखिम

- जब हालात बदलते हैं, तो वे बहुत अधिक कट्टरपंथी होते हैं।

जब बाजार में भारी उतार-चढ़ाव होता है, तो एटीआर तेजी से बढ़ता है, और स्टॉपलाइन तेजी से बढ़ जाती है, जिससे बेकार के स्टॉप की संभावना बढ़ जाती है। इस समय एटीआर चक्र पैरामीटर को उचित रूप से समायोजित करने की आवश्यकता होती है, जिससे स्टॉपलाइन समायोजन की संवेदनशीलता कम हो जाती है।

- जब स्थिति बदल जाती है, तो इसका सामना करना मुश्किल हो जाता है

इस रणनीति को बड़े पैमाने पर बाजार में उलटफेर का सामना करने में कठिनाई होती है, इस समय स्टॉप लॉस लाइन बहुत पीछे रह सकती है, इसलिए स्थिति को कम करने के लिए समय पर जोखिम से बचना चाहिए।

- पैरामीटर अनुकूलन अधिक कठिन है

एटीआर चक्र, उच्चतम चक्र और गुणांक पैरामीटर को समग्र अनुकूलन की आवश्यकता होती है, अनुकूलन की कठिनाई अधिक होती है। चरणबद्ध अनुकूलन विधि बहु संयोजन परीक्षण का उपयोग करने की सिफारिश की जाती है।

सोच को अनुकूलित करें

- एटीआर चक्र पैरामीटर का अनुकूलन करें

एटीआर चक्र पैरामीटर को उचित रूप से बढ़ाकर, स्टॉप लॉस लाइन को बहुत बार समायोजित करने की स्थिति को कम किया जा सकता है, लेकिन एकल नुकसान को बढ़ाया जा सकता है।

- उच्चतम अवधि पैरामीटर अनुकूलित करें

उच्चतम चक्र पैरामीटर को बढ़ाने से स्टॉप लॉस लाइन अधिक स्थिर हो जाती है, लेकिन ट्रैकिंग गति को बांटना पड़ता है।

- विभिन्न एटीआर परीक्षण

विभिन्न किस्मों की विशेषताओं के अनुसार उपयुक्त एटीआर गुणांक का चयन करें, गुणांक को बढ़ाकर नुकसान को रोकें, और गुणांक को कम करके एकल नुकसान को कम करें।

- प्रवृत्ति indictor के साथ

प्रवृत्ति सूचक सहायता निर्णय के साथ संयोजन में, स्टॉप लॉस लाइनों के रिवर्स-क्लियर होने की संभावना को कम किया जा सकता है।

संक्षेप

इस रणनीति में समग्र रूप से गतिशील रोकथाम, जोखिम नियंत्रण के फायदे हैं, जो प्रवृत्ति की स्थिति के लिए लागू होते हैं। हालांकि, गंभीर उतार-चढ़ाव के जोखिम को रोकने के लिए सावधानी बरतने की आवश्यकता है, साथ ही पैरामीटर अनुकूलन की कठिनाई अधिक है। उचित पैरामीटर सेटिंग और अनुकूलन, और सहायक तकनीकी विश्लेषण के साथ, इस रणनीति को वास्तविक व्यापार में लागू किया जा सकता है।

/*backtest

start: 2023-10-17 00:00:00

end: 2023-10-24 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ceyhun

//@version=4

strategy("ATR Trailing Stoploss Strategy ",overlay=true)

Atr=input(defval=5,title="Atr Period",minval=1,maxval=500)

Hhv=input(defval=10,title="HHV Period",minval=1,maxval=500)

Mult=input(defval=2.5,title="Multiplier",minval=0.1)

Barcolor=input(true,title="Barcolor")

TS=highest(high-Mult*atr(Atr),Hhv),barssince(close>highest(high-Mult*atr(Atr),Hhv) and close>close)

Color=iff(close>TS,color.green,iff(close<TS,color.red,color.black))

barcolor(Barcolor? Color:na)

plot(TS,color=Color,linewidth=3,title="ATR Trailing Stoploss")

Buy = crossover(close,TS)

Sell = crossunder(close,TS)

if Buy

strategy.entry("Buy", strategy.long, comment="Buy")

if Sell

strategy.entry("Sell", strategy.short, comment="Sell")