ट्रेलिंग मूविंग एवरेज गैप रणनीति

इस लेख में नोरो द्वारा तैयार की गई ट्रैकिंग चलती औसत कूदने की रणनीति का विस्तृत विश्लेषण किया गया है। यह रणनीति बंद कीमतों और सरल चलती औसत के विचलन की गणना करके बाजार की प्रवृत्ति में बदलाव के समय का आकलन करती है।

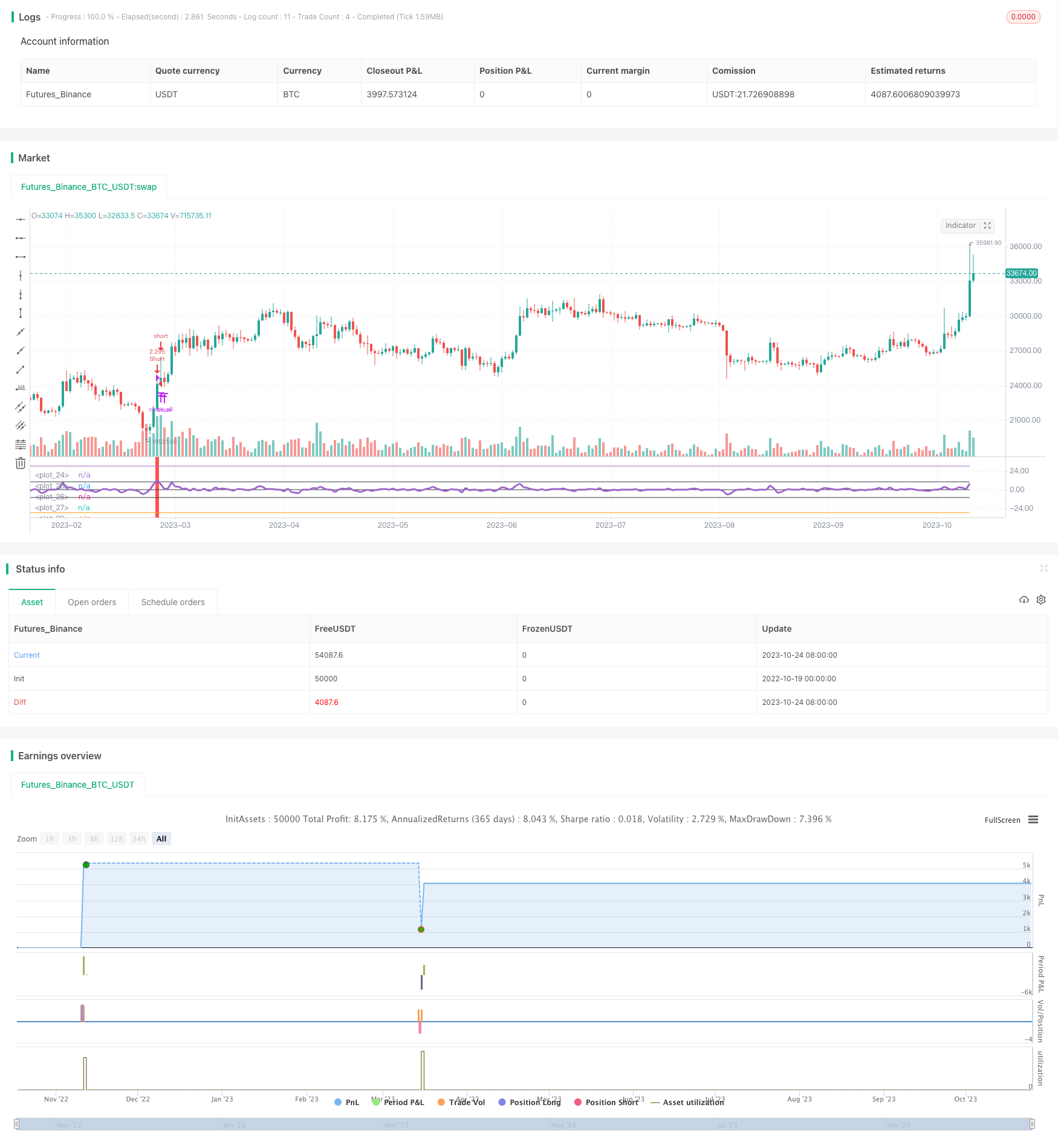

रणनीति सिद्धांत

रणनीति पहले 3 दिन की सरल चलती औसत स्मा की गणना करती है। फिर क्लोजिंग प्राइस क्लोज और स्मा के अनुपात की गणना करती है, फिर 1 को घटाकर, एक संकेतक इंड प्राप्त करती है। जब इंड पर पूर्वनिर्धारित पैरामीटर लिमिट को पार किया जाता है, तो यह दर्शाता है कि क्लोजिंग प्राइस स्मा से काफी अधिक हो गया है, और इसे अधिक माना जाता है; जब इंड के नीचे-लिमिट को पार किया जाता है, तो यह दर्शाता है कि क्लोजिंग प्राइस स्मा से काफी कम है, और इसे खाली माना जाता है।

रणनीति 0 अक्ष, सीमा अक्ष और - सीमा अक्ष भी चित्रित करती है। जब इंडेक्स विभिन्न क्षेत्रों में होता है, तो निर्णय के लिए विभिन्न रंगों का उपयोग किया जाता है। जब इंडेक्स सीमा या - सीमा को पार करता है, तो यह अधिक या कम संकेत देता है।

जब रणनीति एक अधिक या कम संकेत उत्पन्न करती है, तो यह वर्तमान दिशा के विपरीत स्थिति को खत्म कर देती है, फिर इसे अधिक या कम करने के लिए खोलती है। जब इंडेक्स 0 के बीच वापस आ जाता है, तो यह सभी पदों को खत्म कर देता है।

रणनीतिक लाभ

कूदने के सिद्धांत का उपयोग करके, जब कीमतें स्पष्ट रूप से चलती औसत से दूर होती हैं, तो एक प्रतिगामी ऑपरेशन किया जाता है, जो प्रवृत्ति को ट्रैक करने के विपरीत है, कूदने की रणनीति टर्निंग पॉइंट को पकड़ने का प्रयास करती है।

सूचक अक्ष को रेखांकित करें, सूचक के स्थान और पार को देखने के लिए।

निष्क्रिय पोजीशन लॉजिक को अनुकूलित किया गया है, जो वर्तमान पोजीशन के निष्क्रिय होने के बाद एक नया पोजीशन खोलने के लिए है, जिससे अनावश्यक रिवर्स पोजीशन से बचा जा सकता है।

अनावश्यक रातोंरात स्थिति से बचने के लिए ट्रेडिंग समय सीमा निर्धारित करें।

एक बहु-अक्षीय या शून्य-अक्षीय लेनदेन स्विच सेट करने की अनुमति देता है

रणनीतिक जोखिम

चलती औसत रणनीति का पालन करने से कई बार नुकसान होता है, जो धैर्य रखने के लिए उपयुक्त है।

एक निर्णायक के रूप में चलती औसत में लचीलेपन की कमी है और यह कीमतों में बदलाव को समय पर प्रतिबिंबित नहीं कर सकता है।

डिफ़ॉल्ट पैरामीटर सीमा स्थिर है और विभिन्न किस्मों और बाजार स्थितियों के लिए समायोजन की आवश्यकता होती है।

चलती औसत ट्रैक करने के लिए प्रवृत्ति के भीतर उतार-चढ़ाव की पहचान नहीं की जा सकती है, इसे उतार-चढ़ाव के संकेतकों आदि के साथ जोड़ा जाना चाहिए।

रुझान के शुरुआती दिनों में ही पलायन को पकड़ने के लिए स्टॉप लॉस, स्टॉप स्टॉप्स, या अन्य विकल्पों के रूप में स्थिति रखने के नियमों को अनुकूलित करने की आवश्यकता है।

रणनीति अनुकूलन दिशा

विभिन्न पैरामीटर सेटिंग्स का परीक्षण किया जा सकता है, जैसे कि स्मा चक्र; या एक अनुकूली चलती औसत जैसे कि एक सूचकांक चलती औसत का उपयोग करना।

इस प्रकार, आप एक चलती औसत दिशा, कोण, आदि को जोड़ सकते हैं, जिससे प्लेटफॉर्म अवधि के दौरान व्यर्थ लेनदेन से बचा जा सकता है।

अस्थिरता के संकेतकों के साथ संयोजन पर विचार किया जा सकता है, जैसे कि बुरीन बैंड, जो अस्थिरता बढ़ने पर व्यापार को रोकता है।

स्थिति प्रबंधन नियम सेट करें, जैसे कि निश्चित मात्रा में स्थिति खोलना, स्थिति में वृद्धि करना, धन प्रबंधन आदि।

स्टॉप लॉस स्टॉपलाइन सेट करें, या एक निश्चित अनुपात में स्टॉप लॉस पर नए ऑर्डर को निलंबित करें, एकल जोखिम को नियंत्रित करें।

संक्षेप

इस लेख में नोरो द्वारा तैयार की गई ट्रैकिंग मूविंग एवरेज कूदने की रणनीति का विस्तृत विश्लेषण किया गया है। इस रणनीति ने मूल्य कूदने वाली मूविंग एवरेज की विशेषताओं का उपयोग किया है, इंडिकेटर एक्सल और रंग चित्रण को डिजाइन किया है, प्रवेश के समय का आकलन किया है। साथ ही, पियर-ऑर्डर लॉजिक को अनुकूलित किया गया है, ट्रेडिंग समय सीमा निर्धारित की गई है। हालांकि, इस रणनीति में मूविंग एवरेज को ट्रैक करने के लिए अंतर्निहित कमियां हैं, जो स्थिरता बढ़ाने के लिए पैरामीटर सेटिंग, स्टॉप लॉस नियम और अन्य पहलुओं के साथ संयोजन को और अनुकूलित करने की आवश्यकता है।

/*backtest

start: 2022-10-19 00:00:00

end: 2023-10-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2018

//@version=3

strategy(title = "Noro's Shift Close Strategy v1.0", shorttitle = "Shift Close 1.0", default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(true, defval = true, title = "Short")

capital = input(100, defval = 100, minval = 1, maxval = 10000, title = "Lot, %")

limit = input(10)

fromyear = input(1900, defval = 1900, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From Day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To Day")

//Shift MA

sma = sma(ohlc4, 3)

ind = ((close / sma) - 1) * 100

//Oscilator

plot(3 * limit, color = na, transp = 0)

plot(limit, color = black, transp = 0)

plot(0, color = black, transp = 0)

plot(-1 * limit, color = black, transp = 0)

plot(-3 * limit, color = na, transp = 0)

plot(ind, linewidth = 3, transp = 0)

col = ind > limit ? red : ind < -1 * limit ? lime : na

bgcolor(col, transp = 0)

//Signals

size = strategy.position_size

up = ind < -1 * limit

dn = ind > limit

exit = ind > -1 * limit and ind < limit

//Trading

lot = 0.0

lot := size == 0 ? strategy.equity / close * capital / 100 : lot[1]

if up

if strategy.position_size < 0

strategy.close_all()

strategy.entry("Long", strategy.long, needlong == false ? 0 : lot, when=(time > timestamp(fromyear, frommonth, fromday, 00, 00) and time < timestamp(toyear, tomonth, today, 23, 59)))

if dn

if strategy.position_size > 0

strategy.close_all()

strategy.entry("Short", strategy.short, needshort == false ? 0 : lot, when=(time > timestamp(fromyear, frommonth, fromday, 00, 00) and time < timestamp(toyear, tomonth, today, 23, 59)))

if exit

strategy.close_all()