13 और 48 अवधि ईएमए पर आधारित प्रवृत्ति अनुसरण रणनीति

अवलोकन

यह रणनीति 13 चक्र और 48 चक्रों की सूचकांक चलती औसत (ईएमए) पर आधारित है, जो ट्रेडिंग सिग्नल का निर्माण करती है। यह एक प्रकार की दोहरी ईएमए ट्रेंड ट्रैकिंग रणनीति है। लंबी ईएमए को पार करने के लिए शॉर्ट ईएमए पर अधिक करें और लंबी ईएमए को पार करने के लिए शॉर्ट ईएमए के नीचे रहने के लिए। यह रणनीति लंबी अवधि के रुझानों को कैप्चर करके स्थिर लाभ प्राप्त करती है ताकि बाजार में अल्पकालिक उतार-चढ़ाव से भ्रामक न हो सके।

रणनीति सिद्धांत

इस रणनीति में 13 चक्र ईएमए को अल्पकालिक ईएमए के रूप में और 48 चक्र ईएमए को दीर्घकालिक ईएमए के रूप में उपयोग किया गया है। यह माना जाता है कि अल्पकालिक ईएमए एक तेज रेखा है और दीर्घकालिक ईएमए एक धीमी रेखा है।

जब तेज रेखा नीचे से धीमी रेखा को पार करती है, तो एक खरीद संकेत उत्पन्न होता है। इस समय अल्पकालिक प्रवृत्ति लंबी अवधि की प्रवृत्ति से अधिक मजबूत होने लगती है, जो प्रवृत्ति को मजबूत होने का संकेत देती है, और अधिक करने के लिए आगे बढ़ सकती है।

जब तेज रेखा ऊपर से नीचे की धीमी रेखा को पार करती है, तो एक ब्रीज सिग्नल उत्पन्न होता है। इस समय अल्पकालिक प्रवृत्ति लंबी अवधि की प्रवृत्ति से कमजोर होने लगती है, जिसका अर्थ है कि प्रवृत्ति कमजोर होने लगती है, और अधिक होने पर इसे वापस लेने की संभावना है, इसलिए ब्रीज स्टॉप चुनें।

इस तरह के स्वर्ण कांटा-मृत कांटा ऑपरेशन के माध्यम से, यह समय पर बंद हो सकता है, जिससे अल्पकालिक उतार-चढ़ाव को प्रवृत्ति में बदलाव के रूप में देखने से अनावश्यक नुकसान से बचा जा सकता है।

रणनीतिक लाभ

कैप्चर लंबी अवधि के रुझान, अल्पकालिक बाजार के शोर से भटकने से बचें। 13 चक्र और 48 चक्रों के लिए पैरामीटर का चयन, मूल्य डेटा को चिकना करने और लंबी अवधि के रुझान की दिशा की पहचान करने में सक्षम।

जब अल्पकालिक रुझान कमजोर हो जाता है तो नुकसान को प्रभावी ढंग से नियंत्रित करने के लिए तेजी से रोकना।

सरल, तर्कसंगत कार्यान्वयन। डबल ईएमए क्रॉसिंग एक सामान्य प्रवृत्ति रणनीति है, जिसे समझना और समझना आसान है।

स्केलेबिलिटी मजबूत. मूल आधार पर अन्य सहायक संकेतकों को अनुकूलित करने के लिए पेश किया जा सकता है.

रणनीतिक जोखिम

जब अल्पकालिक बाजार में उतार-चढ़ाव होते हैं, तो कई अनावश्यक ट्रेडिंग सिग्नल उत्पन्न हो सकते हैं।

ईएमए पैरामीटर सेट समय पर नहीं है, प्रवृत्ति की पहचान करने की क्षमता खराब है, शायद कैप्चर गलत दिशा में है।

इस प्रकार, यह एक तरह से एक प्रवृत्ति है, जो एक प्रवृत्ति की ताकत और कमजोरी का आकलन करने में असमर्थ है, और यह प्रवृत्ति के अंतिम चरण में नुकसान का कारण बनता है।

प्रवेश के लिए विशिष्ट स्थान निर्धारित नहीं किया जा सकता है, बाद में समायोजन का जोखिम है।

रणनीति अनुकूलन दिशा

प्रवृत्ति को मजबूत या कमजोर करने के लिए सहायक संकेतकों को शामिल करें, ताकि आगे बढ़ने से बचा जा सके। उदाहरण के लिए, यातायात संकेतकों, उतार-चढ़ाव के संकेतकों आदि को शामिल करें।

ईएमए पैरामीटर को अनुकूलित करें ताकि कैप्चर की प्रवृत्ति चक्र विभिन्न किस्मों की विशेषताओं के अनुरूप हो।

जोखिम को कम करने के लिए स्टॉप को बढ़ाएं, जैसे कि स्टॉप को स्थानांतरित करना, स्टॉप का प्रतिशत।

फ़िल्टरिंग शर्तों को जोड़ना, प्रवृत्ति के उतार-चढ़ाव के दौरान अमान्य व्यापार से बचने के लिए। उदाहरण के लिए, डीएमआई, केडीजे आदि की स्थिति का आकलन करने के लिए प्रवृत्ति की स्थिति।

अन्य प्रविष्टि संकेतकों के साथ संयोजन में सटीक प्रविष्टि बिंदु. उदाहरण के लिए, MACD संकेत, स्पष्ट रूप से विशिष्ट खरीद और बिक्री समय.

संक्षेप

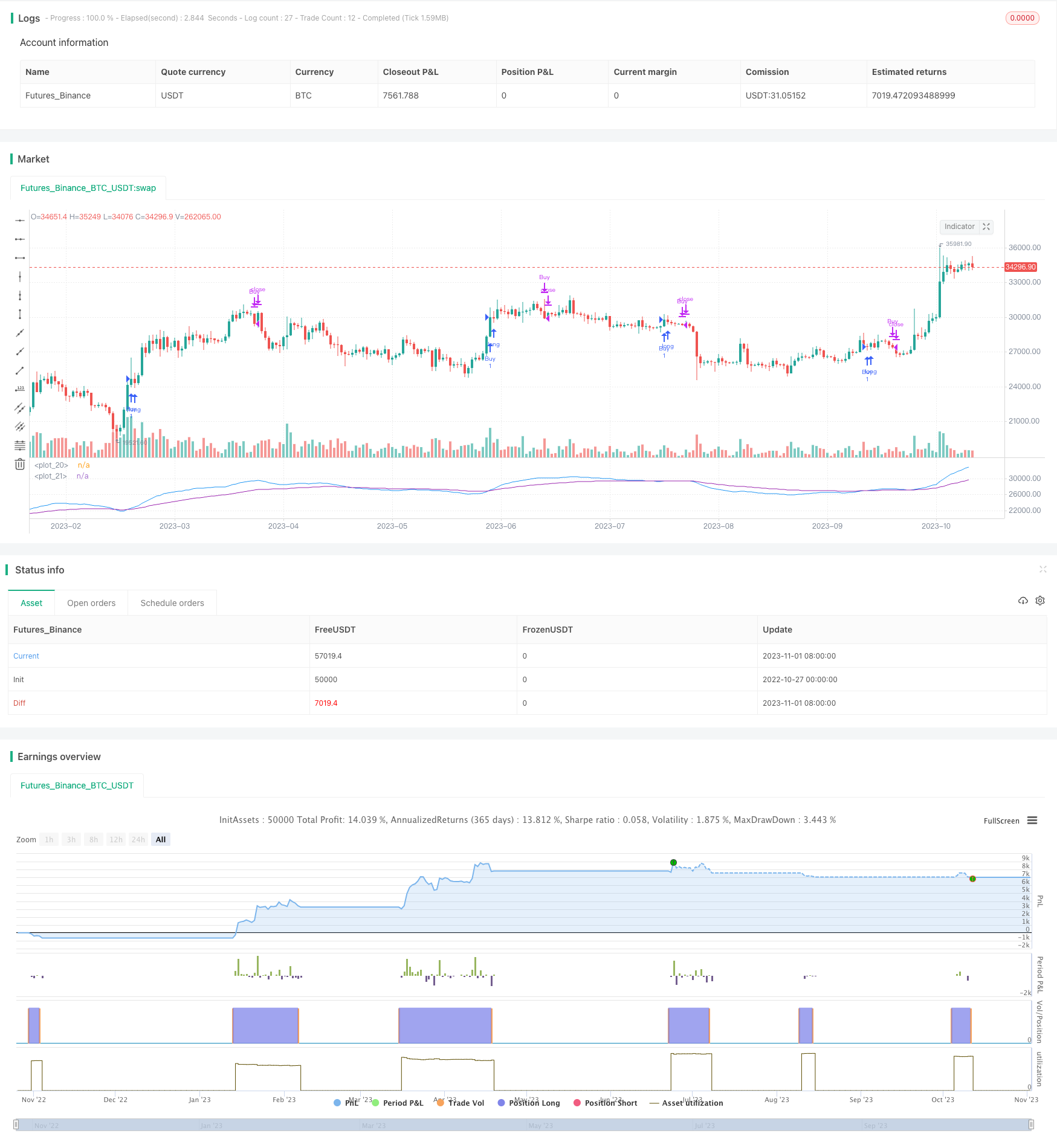

इस रणनीति के माध्यम से 13 चक्र और 48 चक्र ईएमए के गठन के लिए सुनहरा कांटा-मृत कांटा प्रणाली, लंबी अवधि के रुझान की दिशा की पहचान करने में सक्षम है, क्रमशः, रुझान के अंत से पहले बंद करो. यह एक सरल व्यावहारिक प्रवृत्ति ट्रैकिंग रणनीति है. लेकिन संभवतः गलत दिशा और कैप्चर के जोखिम अभी भी मौजूद हैं. सहायक संकेतकों को पेश करके, पैरामीटर को अनुकूलित करके, स्टॉप-लॉस विधियों को जोड़कर, रणनीति को अधिक स्थिर और विश्वसनीय बना सकते हैं।

/*backtest

start: 2022-10-27 00:00:00

end: 2023-11-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// strategy("EMA Strategy 13 48", shorttitle = "EMA Strategy 13 48", overlay=true, pyramiding = 3,default_qty_type = strategy.percent_of_equity, default_qty_value = 1000)

// === Inputs ===

// short ma

maFastSource = input(defval = close, title = "Fast MA Source")

maFastLength = input(defval = 13, title = "Fast MA Period", minval = 1)

// long ma

maSlowSource = input(defval = close, title = "Slow MA Source")

maSlowLength = input(defval = 48, title = "Slow MA Period", minval = 1)

// === Vars and Series ===

fastMA = ema(maFastSource, maFastLength)

slowMA = ema(maSlowSource, maSlowLength)

plot(fastMA, color=blue)

plot(slowMA, color=purple)

goLong() => crossover(fastMA, slowMA)

killLong() => crossunder(close, fastMA)

strategy.entry("Buy", strategy.long, when = goLong())

strategy.close("Buy", when = killLong())

// Shorting if using

goShort() => crossunder (fastMA, slowMA)

killShort() => crossover(fastMA, slowMA)

//strategy.entry("Sell", strategy.short, when = goShort())

//strategy.close("Sell", when = killShort())