क्लासिक मूविंग एवरेज क्रॉसओवर रणनीति

अवलोकन

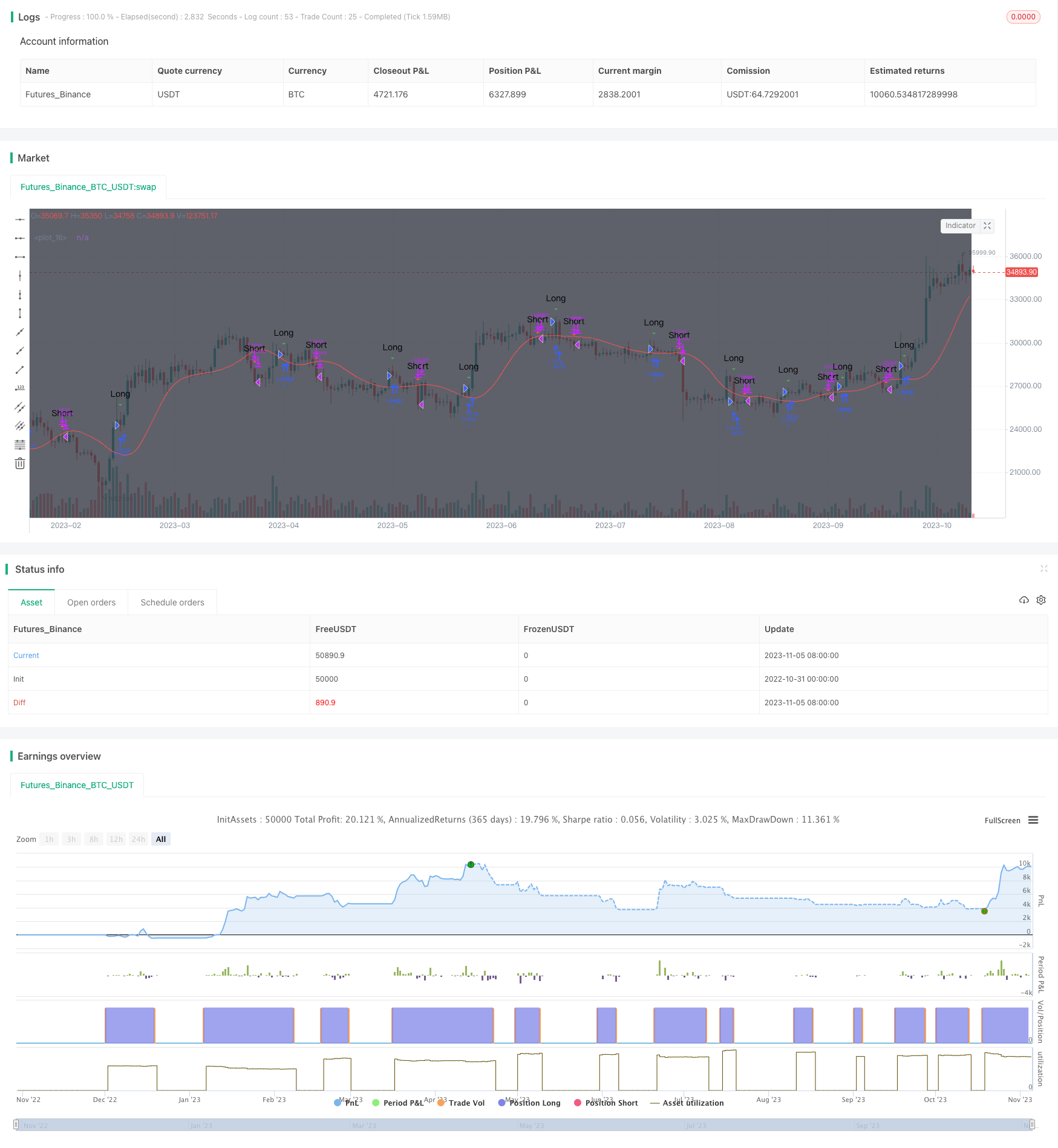

चलती औसत क्रॉसिंग रणनीति एक बहुत ही क्लासिक तकनीकी विश्लेषण रणनीति है। यह विभिन्न चक्रों की चलती औसत की गणना करके और उनके क्रॉसिंग की स्थिति को देखकर बाजार के रुझानों का आकलन करता है, जो कि कम खरीद और उच्च बिक्री के उद्देश्य से है। यह रणनीति मध्यम और लंबी लाइन ट्रेडिंग के लिए उपयुक्त है, जो बाजार के शोर को प्रभावी ढंग से फ़िल्टर कर सकती है और रुझानों की पहचान कर सकती है।

सिद्धांत

यह रणनीति मुख्य रूप से 10 दिन की सरल चलती औसत एसएमए और 10 दिन की त्रिकोणीय चलती औसत टीआरआईएमए की गणना करती है। जब एसएमए ट्रिम पर होता है, तो यह एक खरीद संकेत देता है, जिसका अर्थ है कि बाजार में गिरावट से उतार-चढ़ाव में बदल जाता है। जब एसएमए ट्रिम के नीचे होता है, तो यह एक बिक्री संकेत देता है, जिसका अर्थ है कि बाजार में उतार-चढ़ाव से उतार-चढ़ाव में बदल जाता है।

विशेष रूप से, रणनीति पहले समापन मूल्य में प्रवेश करती है और SMA और TRIMA की गणना के लिए चक्र की लंबाई को परिभाषित करती है।

SMA = (P1 + P2 + … + Pn) / n

जहां Pn पिछले n दिनों के समापन मूल्य हैं.

TRIMA का गणना सूत्र है:

TRIMA = (SMA1 + SMA2 + SMA3) / 3

जहां SMA1, SMA2 और SMA3 पिछले n दिनों के समापन मूल्य हैं।

इस प्रकार, TRIMA एसएमए के लिए एक और एसएमए के बराबर है, जिसमें एक बेहतर चिकनाई प्रभाव होता है। जब एक छोटी अवधि के एसएमए पर एक लंबी अवधि के TRIMA होता है, तो एक छोटी अवधि की औसत रेखा पर एक ब्रेक होता है, जिसे खरीदा जा सकता है। इसके विपरीत, जब एक एसएमए TRIMA के नीचे होता है, तो एक छोटी अवधि की औसत रेखा के नीचे एक ब्रेक होता है, जिसे बेचा जा सकता है।

लाभ

इस रणनीति का सबसे बड़ा लाभ यह है कि यह बाजार की प्रवृत्ति की पहचान करने के लिए चलती औसत की प्रवृत्ति का उपयोग करने की क्षमता का उपयोग करता है, जो कम समय के बाजार के शोर को दूर करता है, और कम और ऊंची कीमतों को प्राप्त करता है। एक एकल चलती औसत की तुलना में, SMA और TRIMA का संयोजन का उपयोग करने से टूटने की विश्वसनीयता बढ़ जाती है और झूठे टूटने की संभावना कम हो जाती है। इसके अलावा, चलती औसत स्वयं में अच्छी चिकनाई है, और यह एक एकल-पैसे के स्टॉप-लॉस की संभावना को कम करने के लिए एक स्टॉप-लॉस प्रभाव भी डाल सकता है। कुल मिलाकर, यह रणनीति मध्यम-लंबी स्थिति के लिए बहुत उपयुक्त है।

जोखिम

इस रणनीति का मुख्य जोखिम यह है कि मूविंग एवरेज स्वयं मूल्य परिवर्तनों से पीछे रह जाता है और प्रवृत्ति के पहले चरण को याद कर सकता है, जिसके परिणामस्वरूप प्रवेश देर से होता है। इसके अलावा, जब बाजार में कोई स्पष्ट प्रवृत्ति नहीं होती है, तो यह रणनीति अधिक झूठे ब्रेक पैदा करती है। अंत में, मूविंग एवरेज रणनीति पैरामीटर अनुकूलन पर अधिक निर्भर करती है, और यदि पैरामीटर गलत तरीके से सेट किए जाते हैं, तो यह रणनीति की प्रभावशीलता को काफी प्रभावित कर सकता है।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता हैः

चलती औसत के आवधिक मापदंडों को अनुकूलित करें और सबसे अच्छा आवधिक संयोजन खोजने के लिए एक अधिक वैज्ञानिक विधि का उपयोग करें।

कम यातायात के मामले में गलत संकेतों से बचने के लिए यातायात फ़िल्टर को बढ़ाएं।

MACD जैसे रुझान सूचकांकों के साथ स्थानीय रुझानों का आकलन करें, ताकि बाजार में पुनरावृत्ति से बचा जा सके।

अनुकूलनशील चलती औसत का उपयोग करके, जब बाजार किसी विशेष चरण में प्रवेश करता है तो गतिशील समायोजन चक्र पैरामीटर।

प्रमाणीकरण के लिए एक से अधिक समय-सीमाओं का उपयोग करें, उदाहरण के लिए, प्रवेश केवल तभी माना जाता है जब डे लाइन और 4 घंटे की रेखा पार हो जाती है।

संक्षेप

चलती औसत रेखा क्रॉसिंग रणनीति एक सरल व्यावहारिक तकनीकी विश्लेषण रणनीति है, जो मध्यम और लंबी लाइन के लिए उपयुक्त है, जो प्रवृत्ति की दिशा को प्रभावी ढंग से पहचान सकती है। लेकिन इस रणनीति में कुछ पिछड़ापन भी है, जिसे प्रवृत्ति के आकलन के संकेतकों के साथ मिलकर फ़िल्टरिंग अनुकूलन की आवश्यकता है, जिससे गलत संकेतों की संभावना कम हो जाती है। यदि पैरामीटर अनुकूलित किया जाता है, तो यह पूंजी की रक्षा करने के साथ-साथ बड़े प्रवृत्ति के अवसरों को पकड़ने के लिए रोडियो कर सकता है। यह एक रणनीति विचार है जो अध्ययन और आवेदन के लायक है।

/*backtest

start: 2022-10-31 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//TMA strategy I came across, uses sma to display entry/exit points for both margin and non margin trading. The buy/sell signals as well as syntax are hidden behind comments if you scroll down.

//Change the commented fields for margin or spot trading!

//@version=3

strategy("MP Rollercoaster Strat", overlay=true)

bgcolor ( color=black, transp=0, title='Blackground', editable=true)

x = input(close, "Red")

n = input(10, "periods")

trima = sma(sma(x,n), n)

kisa=input(5, "Green")

sma = sma(close, kisa)

bull = (sma>trima)

fill(plot(sma, color = green), plot(trima, color=red), bull ? green : red)

//Conditions

buy_signal = crossover(sma,trima)

sell_signal = crossunder(sma,trima)

plotshape(sell_signal, style=shape.triangleup, color = red, text="Short")

plotshape(buy_signal, style=shape.triangledown, color = green, text="Long")

//plotshape(sell_signal, style=shape.triangleup, color = red, text="Sell")

//plotshape(buy_signal, style=shape.triangledown, color = green, text="Buy")

alertcondition(sell_signal, title = 'Short', message = 'e= s= c=position b=long t=market l= | delay=30 | e= s= b=short l= t=market q=0.01')

alertcondition(buy_signal, title = 'Long', message = 'e= s= c=position b=short t=market l= | delay=30 | e= s= b=long l= t=market q=0.01')

//alertcondition(sell_signal, title = 'Sell', message = 'e= s= c=order b=buy | delay=3 | e= b=sell q=99% p=0.70% u=currency')

//alertcondition(buy_signal, title = 'Buy', message = 'e= s= c=order b=sell | delay=30 | e= b=buy q=80 p=0.1% u=currency')

testStartYear = input(2018, "From Year")

testStartMonth = input(4, "From Month")

testStartDay = input(1, "From Day")

testPeriodStart = timestamp(testStartYear,testStartMonth,testStartDay,0,0)

testStopYear = input(2019, "To Year")

testStopMonth = input(1, "To Month")

testStopDay = input(1, "To Day")

testPeriodStop = timestamp(testStopYear,testStopMonth,testStopDay,0,0)

testPeriod() => true

if testPeriod()

if buy_signal

strategy.entry("Long", true)

if sell_signal

strategy.close("Long")