वॉल्यूम औसत मूल्य और स्टेयरस्टेप ईएमए पर आधारित रणनीति

अवलोकन

यह एक छोटी अवधि (१-५ मिनट) की विदेशी मुद्रा और सोने की ट्रेडिंग रणनीति है, जो मुख्य रूप से प्रवृत्ति के मोड़ की भविष्यवाणी करने के लिए ज्वार सिद्धांत में मात्रा-मूल्य संबंधों और एकाधिक स्टेयरस्टेप ईएमए का उपयोग करती है। यह रणनीति उच्च आवृत्ति ट्रेडिंग के लिए उपयुक्त है।

सिद्धांत

इस रणनीति के लिए ट्रेडिंग सिग्नल दो भागों से आते हैंः

ट्रेड वॉल्यूम औसत मूल्य के आधार पर वॉल्यूम मूल्य संबंध का न्याय करना। विशेष रूप से, रणनीति ट्रेड वॉल्यूम औसत ईएमए की गणना करके विभिन्न चक्रों (कन्फ़िगर करने योग्य) का न्याय करने के लिए, बहुभाषी प्रवृत्ति में परिवर्तन का न्याय करना। यदि छोटी अवधि ईएमए पर लंबी अवधि का ईएमए है, तो इसे एक आशावादी संकेत माना जाता है; यदि छोटी अवधि ईएमए लंबी अवधि का ईएमए नीचे है, तो इसे एक आशावादी संकेत माना जाता है।

Stairstep EMA के आधार पर एक उलटा संकेत. Stairstep EMA का मतलब है कि 10th, 20th, 50th लाइन आदि जैसे विभिन्न मापदंडों के लिए सेट किए गए कई ईएमए औसत, उनके क्रमबद्ध क्रम के आधार पर ट्रेंड रिवर्स का न्याय करने के लिए। यदि एक लंबी अवधि के ईएमए से पहले एक छोटी अवधि के ईएमए में बदलाव होता है, तो यह दर्शाता है कि प्रवृत्ति उलटी हुई है।

रणनीति इन दोनों संकेतों का संयोजन करती है। विशेष रूप से, यदि वॉल्यूम संबंध को bullish माना जाता है, और Stairstep EMA दिखाता है कि कई ईएमए bullish हो गए हैं, तो प्रवेश अधिक होगा; इसके विपरीत, यदि वॉल्यूम संबंध को bearish माना जाता है, और Stairstep EMA दिखाता है कि कई ईएमए bullish हो गए हैं, तो प्रवेश शून्य होगा।

लाभ

इस रणनीति में ट्रेड वॉल्यूम के औसत मूल्य और कई ईएमए के फायदे शामिल हैं, जिससे संकेतों की सटीकता और स्थिरता में सुधार होता हैः

ट्रेड वॉल्यूम के आधार पर औसत मूल्य का निर्णय वॉल्यूम-मूल्य संबंध, केवल मूल्य ईएमए के निर्णय की तुलना में अधिक सटीक हो सकता है, और बढ़ाए गए मूल्य उतार-चढ़ाव द्वारा भ्रामक होने से बचा जा सकता है।

Stairstep EMA विभिन्न पैरामीटर EMA के क्रमबद्ध क्रम के माध्यम से निर्णय के आयाम को बढ़ा सकता है, एकल ईएमए द्वारा लाए गए शोर से बचने के लिए।

दो संकेतों के संयोजन से एक दूसरे को सत्यापित करने और झूठे संकेतों को कम करने में मदद मिलती है।

उच्च आवृत्ति वाले लघु चक्र ट्रेडिंग के लिए उपयुक्त, छोटे दायरे में तेजी से वापसी के अवसरों को पकड़ें।

रणनीति पैरामीटर को विभिन्न किस्मों और चक्रों के अनुकूलन के लिए लचीला बनाया जा सकता है।

जोखिम

इस रणनीति के कुछ जोखिम भी हैं:

तकनीकी संकेतक पर अत्यधिक निर्भरता, निष्क्रियता से भटकने की संभावना

शॉर्ट साइकिल ऑपरेशन लेनदेन लागत के प्रति अधिक संवेदनशील होते हैं और इसमें स्लाइड पॉइंट और कमीशन को नियंत्रित करने की आवश्यकता होती है।

अल्पकालिक ईएमए पैरामीटर को अक्सर अनुकूलित करने की आवश्यकता होती है, अन्यथा यह विफल हो सकता है।

मूल्य विचलन के लिए, यह आवश्यक नहीं है कि यह उल्टा हो, और गलतफहमी का खतरा है।

कई ईएमए क्रमबद्धता के निर्णय पूरी तरह से विश्वसनीय नहीं हैं, और गलतफहमी पैदा कर सकते हैं।

जवाबः

और अधिक बुनियादी कारकों के साथ निर्णय लें।

यह सुनिश्चित करने के लिए स्थिति को समायोजित करें कि एकल स्टॉप लॉस बहुत बड़ा नहीं है।

पैरामीटर को नियमित रूप से फिर से परीक्षण और अनुकूलित करें

व्यापार में सफलता की दर में वृद्धि के लिए महत्वपूर्ण समर्थन और प्रतिरोध क्षेत्रों के पास व्यापार करें।

बहु-आयामी सत्यापन के लिए अन्य संकेतकों के साथ संयोजन में उपयोग किया जाता है।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से भी अनुकूलित किया जा सकता हैः

विभिन्न मात्रा-मूल्य गणना विधियों का परीक्षण करें और अधिक स्थिर पैरामीटर खोजें।

और अधिक स्तरों के लिए सीढ़ियों के ईएमए को जोड़ें।

RSI, MACD, आदि जैसे अन्य संकेतकों के संकेतों के संयोजन में फ़िल्टरिंग

स्टॉप लॉस को अनुकूलित करें, जैसे कि स्टॉप लॉस को स्थानांतरित करना, स्टॉप लॉस को लटकाना आदि।

विभिन्न किस्मों की विशेषताओं के अनुसार पैरामीटर का अनुकूलन करें, उस किस्म के लिए उपयुक्त पैरामीटर सेट बनाएं।

मशीन लर्निंग एल्गोरिदम को जोड़ना और बड़े डेटा का उपयोग करके निर्णय मॉडल को प्रशिक्षित करना।

अलग-अलग निकास रणनीतियों का पता लगाएं, जैसे कि फिक्स्ड एग्जिट, ट्रेंड ट्रैकिंग एग्जिट आदि।

बाजार में परिवर्तन के अनुसार पैरामीटर को स्वचालित रूप से समायोजित करने के लिए एक अनुकूलन पैरामीटर तंत्र की शुरुआत करना।

संक्षेप

इस रणनीति में ट्रेड वॉल्यूम की औसत कीमत और Stairstep ईएमए दोनों संकेतकों के लाभों का उपयोग करके लघु अवधि के रुझानों का पालन करने के लिए व्यापार किया जाता है। इस रणनीति में उच्च स्थिरता और सटीकता है, लेकिन जोखिम नियंत्रण और पैरामीटर अनुकूलन पर भी ध्यान देने की आवश्यकता है। यदि परीक्षण को लगातार अनुकूलित किया जाता है, तो अन्य तकनीकी संकेतकों के उपयोग के साथ, यह एक कुशल लघु अवधि की ट्रेडिंग रणनीति बन सकती है।

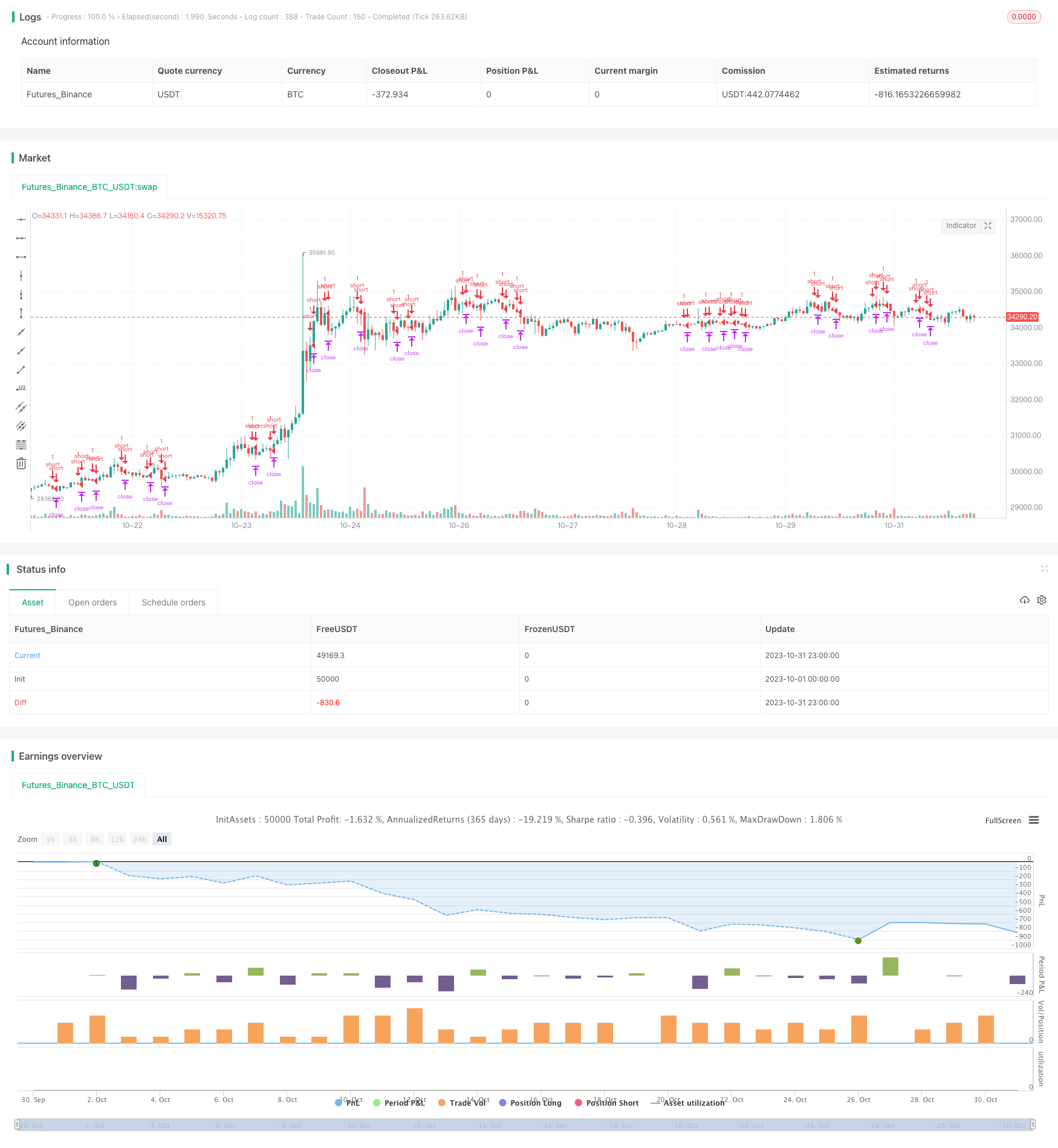

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © exlux99

//@version=5

strategy("Forex Fractal EMA Scalper", overlay=true)

// Define "n" as the number of periods and keep a minimum value of 2 for error handling.

n = input.int(title="Period Fractals", defval=2, minval=2, group="Optimization Parameters")

src = input(hl2, title="Source for EMA's", group="Optimization Parameters")

len1 = input.int(10, minval=1, title="Length EMA 1", group="Optimization Parameters")

out1 = ta.ema(src, len1)

len2 = input.int(20, minval=1, title="Length EMA 2", group="Optimization Parameters")

out2 = ta.ema(src, len2)

len3 = input.int(100, minval=1, title="Length EMA 3", group="Optimization Parameters")

out3 = ta.ema(src, len3)

// UpFractal

bool upflagDownFrontier = true

bool upflagUpFrontier0 = true

bool upflagUpFrontier1 = true

bool upflagUpFrontier2 = true

bool upflagUpFrontier3 = true

bool upflagUpFrontier4 = true

for i = 1 to n

upflagDownFrontier := upflagDownFrontier and (high[n-i] < high[n])

upflagUpFrontier0 := upflagUpFrontier0 and (high[n+i] < high[n])

upflagUpFrontier1 := upflagUpFrontier1 and (high[n+1] <= high[n] and high[n+i + 1] < high[n])

upflagUpFrontier2 := upflagUpFrontier2 and (high[n+1] <= high[n] and high[n+2] <= high[n] and high[n+i + 2] < high[n])

upflagUpFrontier3 := upflagUpFrontier3 and (high[n+1] <= high[n] and high[n+2] <= high[n] and high[n+3] <= high[n] and high[n+i + 3] < high[n])

upflagUpFrontier4 := upflagUpFrontier4 and (high[n+1] <= high[n] and high[n+2] <= high[n] and high[n+3] <= high[n] and high[n+4] <= high[n] and high[n+i + 4] < high[n])

flagUpFrontier = upflagUpFrontier0 or upflagUpFrontier1 or upflagUpFrontier2 or upflagUpFrontier3 or upflagUpFrontier4

upFractal = (upflagDownFrontier and flagUpFrontier)

// downFractal

bool downflagDownFrontier = true

bool downflagUpFrontier0 = true

bool downflagUpFrontier1 = true

bool downflagUpFrontier2 = true

bool downflagUpFrontier3 = true

bool downflagUpFrontier4 = true

for i = 1 to n

downflagDownFrontier := downflagDownFrontier and (low[n-i] > low[n])

downflagUpFrontier0 := downflagUpFrontier0 and (low[n+i] > low[n])

downflagUpFrontier1 := downflagUpFrontier1 and (low[n+1] >= low[n] and low[n+i + 1] > low[n])

downflagUpFrontier2 := downflagUpFrontier2 and (low[n+1] >= low[n] and low[n+2] >= low[n] and low[n+i + 2] > low[n])

downflagUpFrontier3 := downflagUpFrontier3 and (low[n+1] >= low[n] and low[n+2] >= low[n] and low[n+3] >= low[n] and low[n+i + 3] > low[n])

downflagUpFrontier4 := downflagUpFrontier4 and (low[n+1] >= low[n] and low[n+2] >= low[n] and low[n+3] >= low[n] and low[n+4] >= low[n] and low[n+i + 4] > low[n])

flagDownFrontier = downflagUpFrontier0 or downflagUpFrontier1 or downflagUpFrontier2 or downflagUpFrontier3 or downflagUpFrontier4

downFractal = (downflagDownFrontier and flagDownFrontier)

// plotshape(downFractal, style=shape.triangledown, location=location.belowbar, offset=-n, color=#F44336, size = size.small)

// plotshape(upFractal, style=shape.triangleup, location=location.abovebar, offset=-n, color=#009688, size = size.small)

long= out1 > out2 and out2>out3 and upFractal

short= out1 < out2 and out2<out3 and downFractal

strategy.entry("long",strategy.long,when= short)

strategy.entry("short",strategy.short,when=long)

tp=input(25, title="TP in PIPS", group="Risk Management")*10

sl=input(25, title="SL in PIPS", group="Risk Management")*10

strategy.exit("X_long", "long", profit=tp, loss=sl )

strategy.exit("x_short", "short",profit=tp, loss=sl )