डबल मूविंग एवरेज गोल्डन क्रॉस और डेथ क्रॉस ट्रेंड ट्रैकिंग रणनीति

अवलोकन

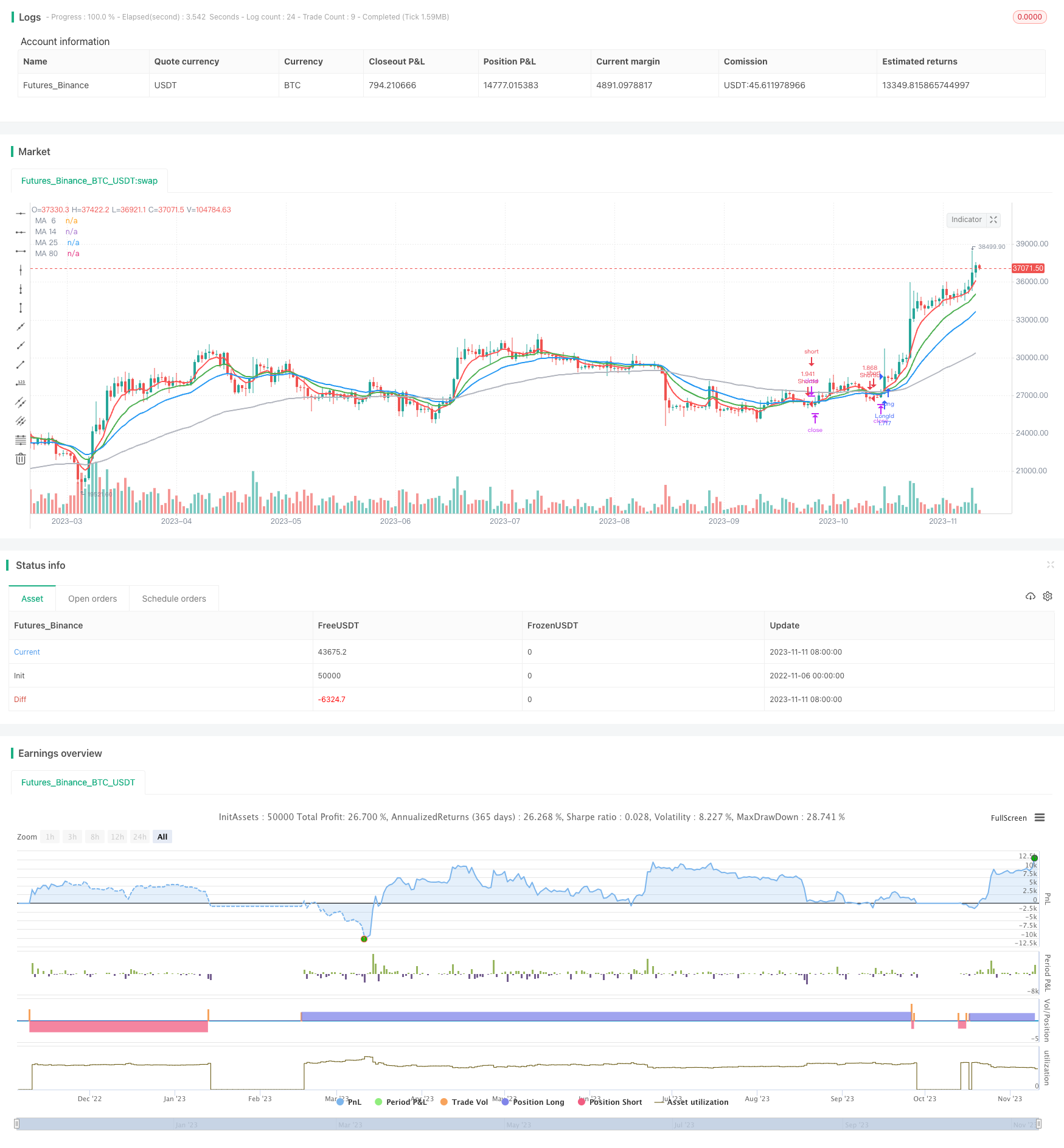

डबल समानांतर गोल्डफ़ॉक्स डेडफ़ॉक्स रणनीति एक अपेक्षाकृत सामान्य प्रवृत्ति ट्रैकिंग रणनीति है। यह रणनीति दो अलग-अलग चक्रों की औसत रेखाओं का उपयोग करती है, जो बाजार की प्रवृत्ति को निर्धारित करने और व्यापार करने के लिए उनके क्रॉसिंग की स्थिति के आधार पर होती है। विशेष रूप से, जब एक छोटी अवधि की औसत रेखा पर लंबी अवधि की औसत रेखा को पार करते हैं, तो गोल्डफ़ॉक्स सिग्नल उत्पन्न होता है, यह मानते हुए कि बाजार एक ऊंची प्रवृत्ति में प्रवेश कर सकता है और खरीद सकता है; जब एक छोटी अवधि की औसत रेखा के नीचे लंबी अवधि की औसत रेखा को पार करता है, तो एक मृत फोर्क सिग्नल उत्पन्न होता है, यह मानते हुए कि बाजार एक गिरावट की प्रवृत्ति में प्रवेश कर सकता है और बेच सकता है।

रणनीति सिद्धांत

रणनीति मुख्य रूप से 6 चक्र, 14 चक्र, 25 चक्र और 80 चक्र ईएमए औसत रेखाओं का उपयोग करती है। रणनीति पहले इन चार औसत रेखाओं के मूल्यों की गणना करती है, और फिर 6 चक्र ईएमए और अन्य तीन औसत रेखाओं के क्रॉसिंग के आधार पर बाजार की चाल का न्याय करती है।

जब 6-चक्र ईएमए 14 चक्र या 25-चक्र ईएमए से अधिक होता है और 6-चक्र ईएमए 80 चक्र ईएमए से अधिक होता है, तो एक खरीद संकेत उत्पन्न होता है। यह दर्शाता है कि अल्पकालिक औसत औसत मध्यम और दीर्घकालिक औसत को तोड़ रहा है, और बाजार में वृद्धि हो सकती है, इसलिए खरीद पर विचार किया जा सकता है।

इसके विपरीत, जब 6 चक्र ईएमए 14 चक्र या 25 चक्र ईएमए के नीचे से गुजरता है और 80 चक्र ईएमए से नीचे होता है, तो यह एक बेचने का संकेत देता है। इसका मतलब है कि अल्पकालिक औसत रेखा को मध्यम और दीर्घकालिक औसत रेखा से तोड़ा गया है और बाजार में गिरावट की संभावना है, इसलिए इसे बेचने पर विचार किया जा सकता है।

ट्रेडिंग सिग्नल उत्पन्न होने के बाद, रणनीति खरीदने या बेचने के लिए स्थिति खोलती है। इसके अलावा, रणनीति में स्टॉप लॉजिक भी सेट किया गया है, जब नुकसान सेट स्टॉप अनुपात से अधिक होता है, तो रणनीति जोखिम को नियंत्रित करने के लिए स्थिति से बाहर निकलती है।

श्रेष्ठता विश्लेषण

इस रणनीति के निम्नलिखित फायदे हैं:

औसत रेखा क्रॉस निर्णय की प्रवृत्ति का उपयोग करना एक अधिक परिपक्व और विश्वसनीय तकनीकी संकेतक है।

साथ ही बहु-चक्र औसत रेखा के साथ, गलतफहमी की संभावना को कम किया जा सकता है। 6 चक्र औसत रेखा व्यापार संकेतों के लिए जिम्मेदार है, 14 चक्र, 25 चक्र औसत रेखा पुष्टि के लिए है, और 80 चक्र औसत रेखा समग्र प्रवृत्ति का न्याय करती है।

स्टॉप लॉस को सेट करके, आप अपने धन को प्रभावी रूप से सुरक्षित कर सकते हैं।

रणनीति तर्क सरल और स्पष्ट है, इसे समझना और सत्यापित करना आसान है।

बाजार की स्थिति के अनुसार औसत रेखा चक्र को समायोजित करने और रणनीति पैरामीटर को अनुकूलित करने के लिए।

जोखिम विश्लेषण

इस रणनीति के कुछ जोखिम भी हैं:

अस्थिरता के दौरान, औसत रेखाएं कई बार अमान्य क्रॉसिंग का कारण बन सकती हैं, जिससे बहुत अधिक अमान्य लेनदेन हो सकता है। औसत रेखाओं के चक्र अनुकूलन को उचित रूप से समायोजित किया जा सकता है।

फिक्स्ड स्टॉप मोड यांत्रिक हो सकता है और इसे ट्रैक स्टॉप या डायनामिक स्टॉप के रूप में बदला जा सकता है।

एक बड़ी मात्रा में उछाल के कारण रोक को तोड़ने का जोखिम। अतिरिक्त शर्तों के साथ, रोक को छोड़ने का निर्णय लिया जा सकता है।

अल्पकालिक मूल्य उतार-चढ़ाव के लिए प्रतिक्रिया करने में असमर्थ। अन्य संकेतकों के साथ संयोजन में फ़िल्टर ट्रेडिंग सिग्नल हो सकता है।

पैरामीटर अनुकूलन के लिए सीमित जगह. आप अनुकूलन के लिए प्रयास कर सकते हैं.

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता हैः

विभिन्न औसत चक्र संयोजनों का परीक्षण करें और बाजार के प्रति अधिक संवेदनशील चक्र पैरामीटर खोजें।

रोकथाम तंत्र में सुधार, रोकथाम को ट्रैक करने या गतिशील रोकथाम का उपयोग करके रोकथाम को कम करने की संभावना को कम करना।

KDJ, MACD, आदि जैसे अन्य संकेतकों को जोड़कर फ़िल्टर करें, ताकि उतार-चढ़ाव के दौरान बहुत अधिक अमान्य व्यापार न हो।

प्रवेश की स्थिति को अनुकूलित करें, और गलत सिग्नल को कम करने के लिए एक पूर्ण पार करने के बाद प्रवेश करें।

स्व-अनुकूली औसत रेखा का उपयोग करें और बाजार में उतार-चढ़ाव के आधार पर औसत रेखा चक्र को स्वचालित रूप से समायोजित करें।

बाजार की स्थिति के अनुसार स्थिति को समायोजित करने के लिए एक नई स्थिति प्रबंधन प्रणाली।

अतिरिक्त स्टॉप-आउट तंत्र।

संक्षेप

संक्षेप में, इस द्वि-समान-रेखा गोल्डन फोर्क-डेड-फोर्क रणनीति सरल सम-रेखा क्रॉसिंग सिद्धांत के माध्यम से बाजार की प्रवृत्ति को निर्धारित करती है, इसे लागू करना आसान है, जोखिम को नियंत्रित किया जा सकता है, मध्यम और दीर्घकालिक रुझानों को ट्रैक करने के लिए उपयुक्त है। लेकिन इस रणनीति को अनुकूलित करने के लिए अधिक जगह है, इसे प्रवेश की शर्तों, स्टॉप-लॉस मोड, संकेतक फ़िल्टर आदि के संदर्भ में सुधार किया जा सकता है, जिससे रणनीति को बाजार की स्थिति के लिए अधिक अनुकूल बनाया जा सकता है। कुल मिलाकर, यह रणनीति बुनियादी प्रवृत्ति के रूप में रणनीति का पालन करती है, लाभ और जोखिम दोनों नियंत्रित सीमा में हैं, जो सीखने और अभ्यास के लायक हैं।

/*backtest

start: 2022-11-06 00:00:00

end: 2023-11-12 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = " bhramaji EMA Cross Strategy", shorttitle = "EMA Cross",calc_on_order_fills=true,calc_on_every_tick =true, initial_capital=21000,commission_value=.25,overlay = true,default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

StartYear = input(2018, "Backtest Start Year")

StartMonth = input(1, "Backtest Start Month")

StartDay = input(1, "Backtest Start Day")

UseStopLoss = input(true,"UseStopLoss")

stopLoss = input(20, title = "Stop loss percentage(0.1%)")

maSource = input(defval = close, title = "MA Source")

maLength6 = input(defval = 6, title = "MA Period 6", minval = 1)

maLength14 = input(defval = 14, title = "MA Period 14", minval = 1)

maLength25 = input(defval = 25, title = "MA Period 25", minval = 1)

maLength80 = input(defval = 80, title = "MA Period 80", minval = 1)

ma6 = ema(maSource, maLength6)

ma14 = ema(maSource, maLength14)

ma25 = ema(maSource, maLength25)

ma80 = ema(maSource, maLength80)

ma_6_plot = plot(ma6 , title = "MA 6", color = red, linewidth = 2, style = line, transp = 50)

ma14_plot = plot(ma14, title = "MA 14", color = green, linewidth = 2, style = line, transp = 50)

ma25_plot = plot(ma25, title = "MA 25", color = blue, linewidth = 2, style = line, transp = 50)

ma80_plot = plot(ma80, title = "MA 80", color = silver, linewidth = 2, style = line, transp = 50)

longEMA = (crossover(ma6, ma14) or crossover(ma6, ma25)) and (ma6>ma80)

exitLong = (crossunder(ma6, ma14) or crossunder(ma6, ma25))

shortEMA = (crossunder(ma6, ma14) or crossunder(ma6, ma25)) and (ma6< ma80)

exitShort =(crossover(ma6, ma14) or crossover(ma6, ma25))

if (longEMA)

strategy.entry("LongId", strategy.long)

if (shortEMA)

strategy.entry("ShortId", strategy.short)

if (UseStopLoss)

strategy.exit("StopLoss", "LongId", loss = close * stopLoss / 1000 / syminfo.mintick)

strategy.exit("StopLoss", "ShortId", loss = close * stopLoss / 1000 / syminfo.mintick)