तीन ईएमए क्रॉसओवर प्लस स्टोचैस्टिक आरएसआई रणनीति

अवलोकन

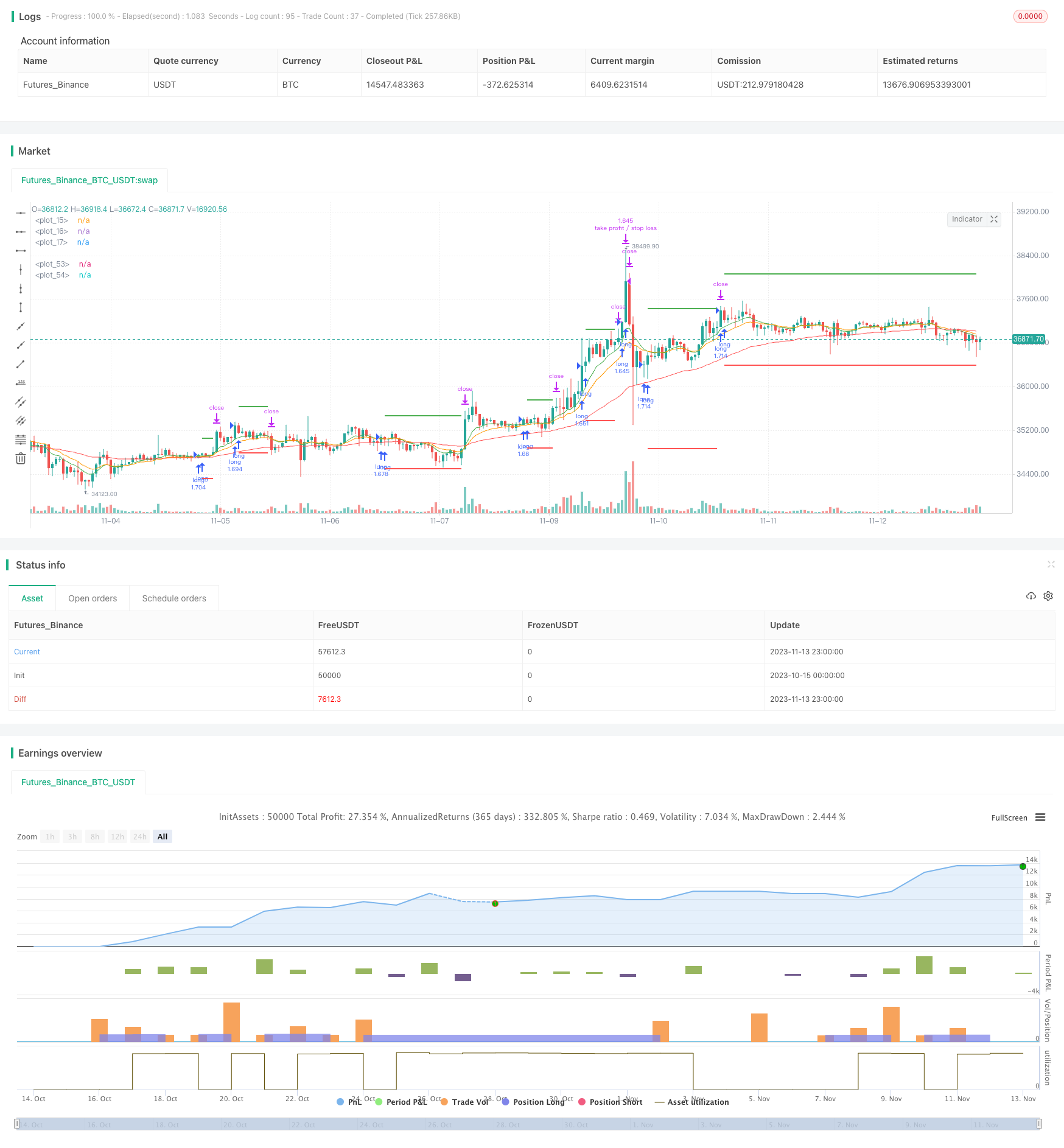

यह एक ट्रेंड ट्रैकिंग रणनीति है जो कई संकेतकों को जोड़ती है। यह ट्रेंड की दिशा की पहचान करने और स्थिति स्थापित करने के लिए तीन अलग-अलग चक्रों के ईएमए, स्टोकेस्टिक आरएसआई और एटीआर का एक साथ उपयोग करता है। जब एक तेज चक्र ईएमए पर एक धीमी चक्र ईएमए के माध्यम से एक स्थिति खोलता है, तो स्टॉप 3 गुना नवीनतम एटीआर के नीचे होता है, और स्टॉप 2 गुना नवीनतम एटीआर के नीचे होता है।

सिद्धांत

रणनीति तीन ईएमए औसत रेखाओं का उपयोग करती है, क्रमशः 8 चक्र, 14 चक्र और 50 चक्र ईएमए। वे अलग-अलग समय अवधि में मूल्य प्रवृत्ति का प्रतिनिधित्व करते हैं। जब 8 चक्र ईएमए पर 14 चक्र ईएमए और 14 चक्र ईएमए पर 50 चक्र ईएमए होता है, तो यह दर्शाता है कि यह वर्तमान में प्रवृत्ति की शुरुआत में है।

स्टोकेस्टिक आरएसआई सूचक आरएसआई और स्टोकेस्टिक गणना विधियों के संयोजन के साथ, ओवरबॉट और ओवरसोल्ड घटनाओं को पाया जा सकता है। जब स्टोकेस्टिक आरएसआई की के लाइन नीचे से डी लाइन को पार करती है, तो यह दर्शाता है कि बाजार ओवरसोल्ड से बेंचमार्क में जा रहा है, और अधिक करने का विकल्प है।

एटीआर हाल के उतार-चढ़ाव की सीमा को दर्शाता है। रणनीति 3 गुना एटीआर को स्टॉप लॉस के रूप में और 2 गुना स्टॉप ब्रोकर के रूप में उपयोग करती है ताकि मुनाफे को लॉक किया जा सके और जोखिम को नियंत्रित किया जा सके।

लाभ

- ईएमए औसत रेखा का उपयोग करके प्रवृत्ति की दिशा की पहचान करने के लिए मूल्य डेटा में कुछ शोर को छानने के लिए किया जाता है

- स्टोकेस्टिक आरएसआई संकेतकों में बदलाव की संभावनाएं हैं

- एटीआर गतिशील ट्रैकर स्टॉप लॉस स्टॉप, जो बाजार में उतार-चढ़ाव के आधार पर उचित लाभ-हानि की दूरी निर्धारित कर सकता है

जोखिम

- कई सूचकांक संयोजनों में गलत सिग्नल हो सकता है

- निश्चित स्टॉप-लॉस स्टॉप-स्टॉप गुणांक बाजार में बदलाव के लिए अनुकूल नहीं है

- लघु चक्रों को कैसे प्रभावित किया जा सकता है

संकेतक की संवेदनशीलता को अनुकूलित करने के लिए ईएमए चक्र पैरामीटर को समायोजित किया जा सकता है। एटीआर के स्टॉप-लॉस-स्टॉप गुणांक को समायोजित किया जा सकता है, बाजार की स्थिति के अनुसार उपयुक्त पैरामीटर सेट किया जा सकता है। इसके अलावा, अन्य संकेतक सहायक निर्णय को शामिल करने पर विचार किया जा सकता है, ताकि गलत संकेतों से बचा जा सके।

अनुकूलन दिशा

- ईएमए चक्र मापदंडों को समायोजित करें, सूचक संवेदनशीलता को अनुकूलित करें

- एटीआर स्टॉप लॉस स्टॉप गुणांक समायोज्य करें

- गलत संकेतों से बचने के लिए अन्य मापदंडों को शामिल करें

संक्षेप

इस रणनीति में ट्रेड की दिशा, ओवरबॉय ओवरसोल और उतार-चढ़ाव की सीमा को शामिल किया गया है। ईएमए औसत और स्टोकेस्टिक आरएसआई संकेतक के साथ संयोजन का उपयोग ट्रेंड की पहचान करने के लिए प्रभावी है, एटीआर डायनामिक ट्रैकिंग स्टॉप लॉस स्टॉप जोखिम नियंत्रण में मदद करता है। पैरामीटर समायोजन और अनुकूलन के माध्यम से, यह रणनीति एक विश्वसनीय ट्रेंड ट्रैकिंग सिस्टम बन सकती है। हालांकि, संकेतकों के गलत संकेतों और फिक्स्ड स्टॉप लॉस स्टॉप के नुकसान से बचने के लिए सावधानी बरतने की आवश्यकता है।

/*backtest

start: 2023-10-15 00:00:00

end: 2023-11-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © FreddieChopin

//@version=4

strategy("3 x EMA + Stochastic RSI + ATR", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// 3x EMA

ema1Length = input(8, "EMA1 Length", minval = 1)

ema2Length = input(14, "EMA2 Length", minval = 1)

ema3Length = input(50, "EMA3 Length", minval = 1)

ema1 = ema(close, ema1Length)

ema2 = ema(close, ema2Length)

ema3 = ema(close, ema3Length)

plot(ema1, color = color.green)

plot(ema2, color = color.orange)

plot(ema3, color = color.red)

// Stochastic RSI

smoothK = input(3, "K", minval=1)

smoothD = input(3, "D", minval=1)

lengthRSI = input(14, "RSI Length", minval=1)

lengthStoch = input(14, "Stochastic Length", minval=1)

src = input(close, title="RSI Source")

rsi1 = rsi(src, lengthRSI)

k = sma(stoch(rsi1, rsi1, rsi1, lengthStoch), smoothK)

d = sma(k, smoothD)

// ATR

atrPeriod = input(14, "ATR Period")

takeProfitMultiplier= input(2.0, "Take-profit Multiplier")

stopLossMultiplier= input(3.0, "Stop-loss Multiplier")

atrSeries = atr(atrPeriod)[1]

longCondition = ema1 > ema2 and ema2 > ema3 and crossover(k, d)

strategy.entry("long", strategy.long, when = longCondition)

float stopLoss = na

float takeProfit = na

if (strategy.position_size > 0)

if (na(stopLoss[1]))

stopLoss := strategy.position_avg_price - atrSeries * stopLossMultiplier

else

stopLoss := stopLoss[1]

if (na(takeProfit[1]))

takeProfit := strategy.position_avg_price + atrSeries * takeProfitMultiplier

else

takeProfit := takeProfit[1]

strategy.exit("take profit / stop loss", limit = takeProfit, stop = stopLoss)

plot(stopLoss, color = color.red, linewidth = 2, style = plot.style_linebr)

plot(takeProfit, color = color.green, linewidth = 2, style = plot.style_linebr)