अस्थिरता बैंड उत्क्रमण पर आधारित बोलिंगर मात्रात्मक रणनीति

अवलोकन

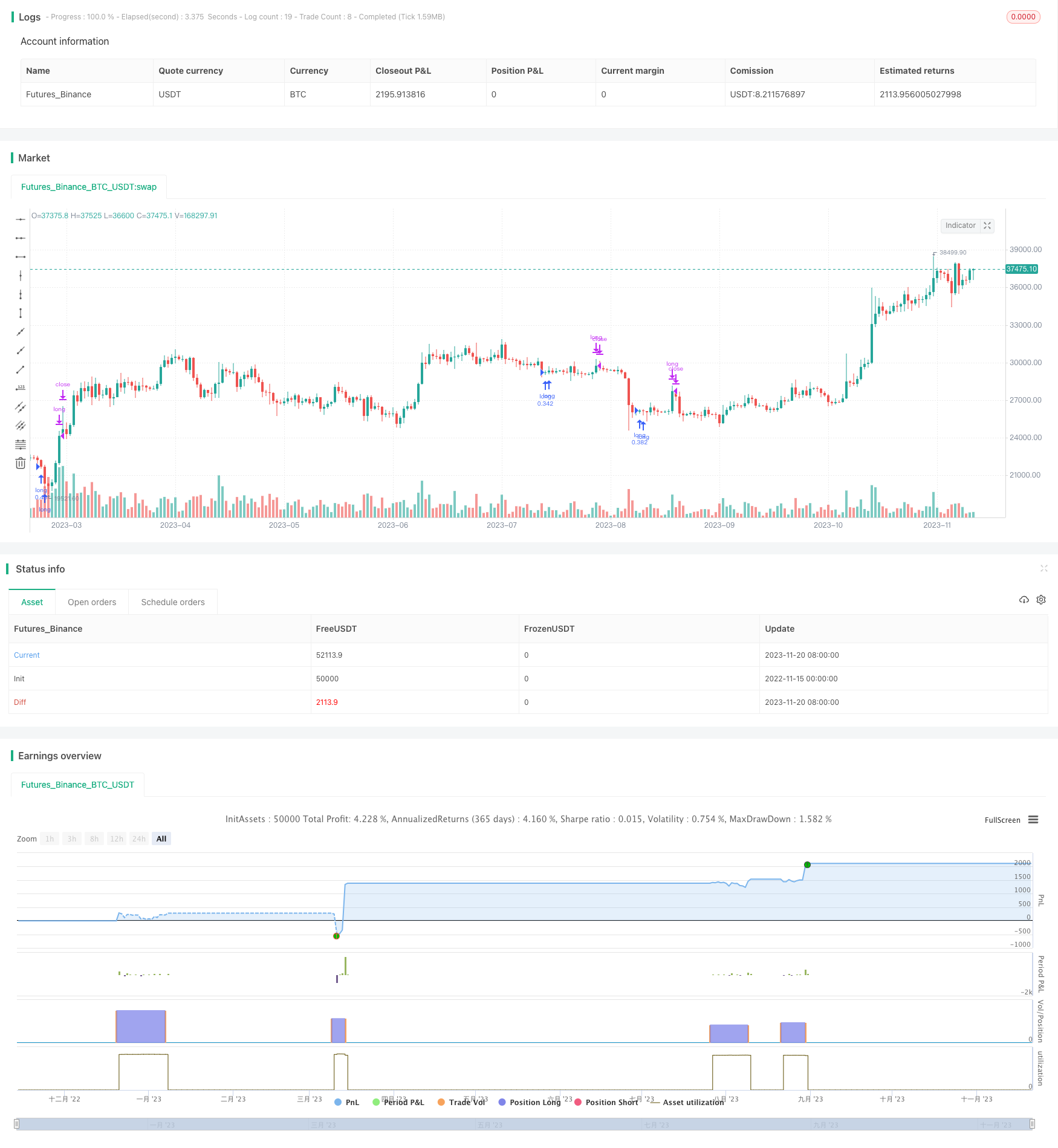

इस रणनीति का नाम है आवृत्ति बैंड उलट के आधार पर बोलिंगर की मात्रात्मक रणनीति। यह रणनीति बोलिंगर बैंड के ऊपर और नीचे ट्रैक का उपयोग करके खरीद और बिक्री निर्णय लेता है। जब शेयरों की कीमतें उतार-चढ़ाव बैंड के नीचे ट्रैक के पास होती हैं, और नीचे की ओर टूटने के संकेत होते हैं, तो यह संकेत मिलता है कि शेयरों की कीमतें पलटने के समय पर हो सकती हैं, तो खरीदारी की जाती है; जब शेयरों की कीमतें बढ़ जाती हैं और उतार-चढ़ाव बैंड के ऊपर ट्रैक के पास होती हैं, तो यह संकेत मिलता है कि शेयरों की कीमतें उलट सकती हैं, तो बिक्री की जाती है।

रणनीति सिद्धांत

यह रणनीति आरएसआई सूचक का उपयोग करती है ताकि यह पता लगाया जा सके कि क्या यह खरीदने का समय है। विशेष रूप से, यह यह निर्धारित करता है कि क्या हाल ही में एक बार का समापन मूल्य पिछले 6 बार के न्यूनतम मूल्य से कम है, जबकि बुलिंग बैंडविड्थ (बीबीडब्ल्यू) सेट थ्रेशोल्ड से अधिक है, और बुलिंग बैंड रेट (बीबीआर) सेट की गई सीमा के भीतर है। यदि इन शर्तों को पूरा किया जाता है, तो यह दर्शाता है कि स्टॉक की कीमत एक पलटाव के समय में हो सकती है, जब एक खरीद की जाती है।

Exit सरल है, जब आरएसआई 70 से अधिक है, तो यह दर्शाता है कि स्टॉक की कीमत बहुत गर्म है, और इस स्थिति में एक ब्रीड-आउट स्थिति है।

श्रेष्ठता विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि यह बोलिंगर बैंड के ऊपरी और निचले ट्रैक का उपयोग करके निर्णय लेता है, जब बुरीन बैंड उलट जाता है, तो खरीद और बेच दिया जाता है, जिससे अल्पकालिक उलट अवसरों को पकड़ लिया जा सकता है। सरल आरएसआई रणनीति की तुलना में, यह रणनीति खरीद के समय का निर्णय लेने में अधिक कठोर है, जिससे गलत व्यापार की संभावना से बचा जा सकता है।

इसके अलावा, यह रणनीति पैरामीटर के प्रति संवेदनशील है और इसे विभिन्न किस्मों के लिए BBW और BBR के पैरामीटर को समायोजित करके अनुकूलित किया जा सकता है, जिससे बेहतर प्रभाव प्राप्त किया जा सकता है।

जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम यह है कि ब्रिन बैंड 100 प्रतिशत पूर्वानुमान नहीं कर सकता है कि कीमतें उलट जाएंगी, और यदि यह गलत समय पर होता है, तो यह सबसे अच्छा समय खोने या आभासी नुकसान की स्थिति पैदा करने के लिए आसान है।

इसके अलावा, शेयरों की कीमतों में अल्पकालिक उतार-चढ़ाव के कारण रणनीतियों को अधिक बार खोलना और बंद करना पड़ सकता है, जिससे लेनदेन की लागत और स्लिप-ऑफ की लागत बढ़ जाती है। यदि रिवर्स पर्याप्त रूप से मजबूत नहीं है, तो घाटे की स्थिति को कम करने का जोखिम है।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता हैः

ऑप्टिमाइज़ेशन पैरामीटर. BBW, BBR और अन्य पैरामीटर का परीक्षण और अनुकूलन करने के लिए अधिक परिष्कृत तरीकों का उपयोग किया जा सकता है, विभिन्न प्रकार के लेनदेन के लिए सबसे अच्छा पैरामीटर का चयन किया जा सकता है।

अधिकतम हानि को नियंत्रित करने के लिए गतिशील या समयबद्ध स्टॉप को सेट किया जा सकता है।

अन्य संकेतकों के साथ संयोजन. KDJ, MACD और अन्य संकेतकों के साथ संयोजन किया जा सकता है ताकि खरीद संकेत अधिक सटीक और विश्वसनीय हो सके।

ऑप्टिमाइज़्ड एक्ज़िट मैकेनिज्म. मौजूदा एक्ज़िट मैकेनिज्म सरल हैं और उन्हें अनुकूलित किया जा सकता है, जैसे कि उचित मोबाइल स्टॉप सेट करना या उतार-चढ़ाव के साथ एक्ज़िट करना.

संक्षेप

इस रणनीति का उपयोग Bollinger बैंड की विशेषताओं का उपयोग करने के लिए है, यह निर्धारित करने के लिए कि कीमतों में बदलाव कब हो सकता है, खरीद और बेचने के लिए। इस रणनीति का समय निर्धारण एक एकल आरएसआई जैसे संकेतकों की तुलना में अधिक सटीक है। पैरामीटर अनुकूलन और स्टॉप-लॉस और स्टॉप-स्टॉप सेटिंग्स के माध्यम से, रणनीति को अधिक विश्वसनीय बनाया जा सकता है। हालांकि, बॉलिन बैंड की भविष्यवाणी सही नहीं है, इसलिए रणनीति के कार्यान्वयन के प्रभाव में कुछ आकस्मिकता है।

/*backtest

start: 2022-11-15 00:00:00

end: 2023-11-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title = "Bolinger strategy", overlay=true)

strategy("Bolinger strategy",currency="SEK",default_qty_value=10000,default_qty_type=strategy.cash,max_bars_back=50)

len = 5

src = close

up = rma(max(change(src), 0), len)

down = rma(-min(change(src), 0), len)

rsi = down == 0 ? 100 : up == 0 ? 0 : 100 - (100 / (1 + up / down))

bbw3level = input(15, title="bbw3")

bbr3level = input(0.45, title="bbr3level")

bbrlower = input(0.4480, title="bbrlower")

bbrhigher = input(0.4560, title="bbrhigher")

sincelowestmin = input(7, title="sincelowestmin")

sincelowestmax = input(57, title="sincelowestmax")

length = input(20, minval=1)

mult = 20

src3 = close[3]

basis3 = sma(src3, length)

dev3 = mult * stdev(src3, length)

upper3 = basis3 + dev3

lower3 = basis3 - dev3

bbr3 = (src3 - lower3)/(upper3 - lower3)

bbw3 = (upper3-lower3)/basis3*100

basis = sma(src, length)

dev = mult * stdev(src, length)

upper = basis + dev

lower = basis - dev

bbr = (src - lower)/(upper - lower)

bbw = (upper-lower)/basis*100

criteriamet = 0

crossUnderB0 = crossunder(bbr,0)

since_x_under = barssince(crossUnderB0)

sincelowest = barssince(close[6] > close[3] and close[5] > close[3] and close[4] > close[3] and close[2] > close[3] and close[1] > close[3] and close > close[3] and bbw3 > bbw3level and bbr3 < bbr3level) // and bbr3 < 0

if sincelowest > sincelowestmin and sincelowest < sincelowestmax and bbr > bbrlower and bbr < bbrhigher

criteriamet := 1

else

criteriamet := 0

//plot (criteriamet)

//exit

exitmet = 0

if rsi > 70

exitmet := 1

else

exitmet := 0

if criteriamet == 1

strategy.entry("long", strategy.long)

if exitmet == 1

strategy.close("long")