मासिक पैराबोलिक ब्रेकआउट रणनीति

अवलोकन

एक बार के बड़े पैमाने पर ब्रेक सिग्नल की पहचान करने के लिए, RSI और MACD के 36 महीने के उच्च स्तर की गणना करें। जब RSI 36 महीने की नई ऊंचाई तक पहुंचता है और MACD में से कोई भी 36 महीने की नई ऊंचाई तक पहुंचता है, तो एक मजबूत खरीदने का संकेत उत्पन्न होता है। यह रणनीति कुछ दुर्लभ अवसरों को पकड़ने के लिए उपयुक्त है।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से आरएसआई और एमएसीडी दो संकेतकों पर आधारित है। आरएसआई का उपयोग यह निर्धारित करने के लिए किया जाता है कि क्या स्टॉक ओवरबॉय ओवरसोल्ड स्थिति में है। एमएसीडी का उपयोग स्टॉक की कीमतों की गति और ताकत का पता लगाने के लिए किया जाता है।

विशेष रूप से, रणनीति पहले 14 दिन के आरएसआई की मैन्युअल गणना करती है। फिर 4 और 9 दिन के ईएमए के अंतर को मैकड 1 के रूप में और 12 और 26 दिन के ईएमए के अंतर को मैकड 2 के रूप में गणना की जाती है।

इस आधार पर, पिछले 36 महीनों में RSI, MACD1 और MACD2 के उच्चतम स्तर दर्ज किए गए हैं। जब RSI 36 महीने के उच्चतम स्तर से अधिक है और MACD1 या MACD2 में से कोई भी 36 महीने के उच्चतम स्तर से अधिक है, तो एक मजबूत खरीद संकेत उत्पन्न होता है।

यह संकेत आरएसआई और एमएसीडी दोनों संकेतकों के समय के उच्च और निम्न के निर्णयों को जोड़ता है, इसलिए एक दुर्लभ प्रवृत्ति में एक उत्कृष्ट खरीद बिंदु की पहचान करने और इस तरह के अवसरों को पकड़ने के लिए प्रभावी है।

श्रेष्ठता विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि यह कई संकेतकों के लुक बैक पीरियड के अलग-अलग समय के दौरान नए उच्च निर्णय को जोड़ती है, जिससे दीर्घकालिक बड़े रुझानों में उत्कृष्ट खरीद बिंदुओं को प्रभावी ढंग से पाया जा सकता है। इससे मुनाफे की संभावना में काफी वृद्धि हो सकती है।

इसके अलावा, रणनीति सीधे खरीद सिग्नल स्थिति देता है, जो व्यापार निर्णयों को स्पष्ट रूप से निर्देशित करता है, जो कि मात्रा के लिए उपयुक्त है।

जोखिम विश्लेषण

इस रणनीति का सबसे बड़ा जोखिम यह है कि यह सूचकांक के समय के उच्चतम मूल्य पर बहुत अधिक निर्भर है, जो गलत व्यापार का कारण बन सकता है। उदाहरण के लिए, बाजार में एक ब्रेकडाउन के बाद एक बार फिर से उछाल आ सकता है, जो संकेतों को ट्रिगर कर सकता है। इस स्थिति में, रिबाउंड से लाभ कमाने का अवसर चूक जाता है।

इसके अलावा, रणनीति में 30 दिनों के बाद सीधे स्टॉप-लॉस-आउट सेट किया गया है, जो कि बड़े रुझानों में बहुत अधिक रूढ़िवादी हो सकता है और लगातार लाभ नहीं ले सकता है।

जोखिम को कम करने के लिए, अन्य कारकों के साथ संयोजन में प्रवेश और स्टॉप-लॉस स्थितियों को अनुकूलित करने पर विचार किया जा सकता है, जैसे कि ट्रेड वॉल्यूम ब्रेकआउट, अस्थिरता माप आदि।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता हैः

ऑप्टिमाइज़ेशन पैरामीटर: RSI चक्र, MACD चक्र आदि पैरामीटर के ऑप्टिमाइज़ेशन का परीक्षण करके, ऑप्टिमाइज़ेशन पैरामीटर का सबसे अच्छा संयोजन ढूंढ सकते हैं।

अन्य संकेतक या मौलिक कारकों के साथ संयोजन में। जैसे कि संश्लेषित लेनदेन की मात्रा में वृद्धि के साथ प्रवृत्ति की पुष्टि करना, या महत्वपूर्ण मौलिक समाचार घटनाओं पर ध्यान देना।

प्रवेश और निकास तंत्र को अनुकूलित करना। एक सरल 30 दिनों के बाद बाहर निकलने के बजाय एक अधिक परिष्कृत स्टॉप-स्टॉप-लॉस योजना निर्धारित की जा सकती है। यह ट्रेंड लाइनों, चैनल ब्रेकडाउन और अन्य निर्णय विधियों के साथ भी जोड़ा जा सकता है।

रणनीति की मजबूती का आकलन करना। लंबी ऐतिहासिक अवधि का पता लगाना, पैरामीटर की स्थिरता का आकलन करना। रणनीति की अनुकूलता का आकलन करने के लिए बहु-बाजार का पता लगाना।

संक्षेप

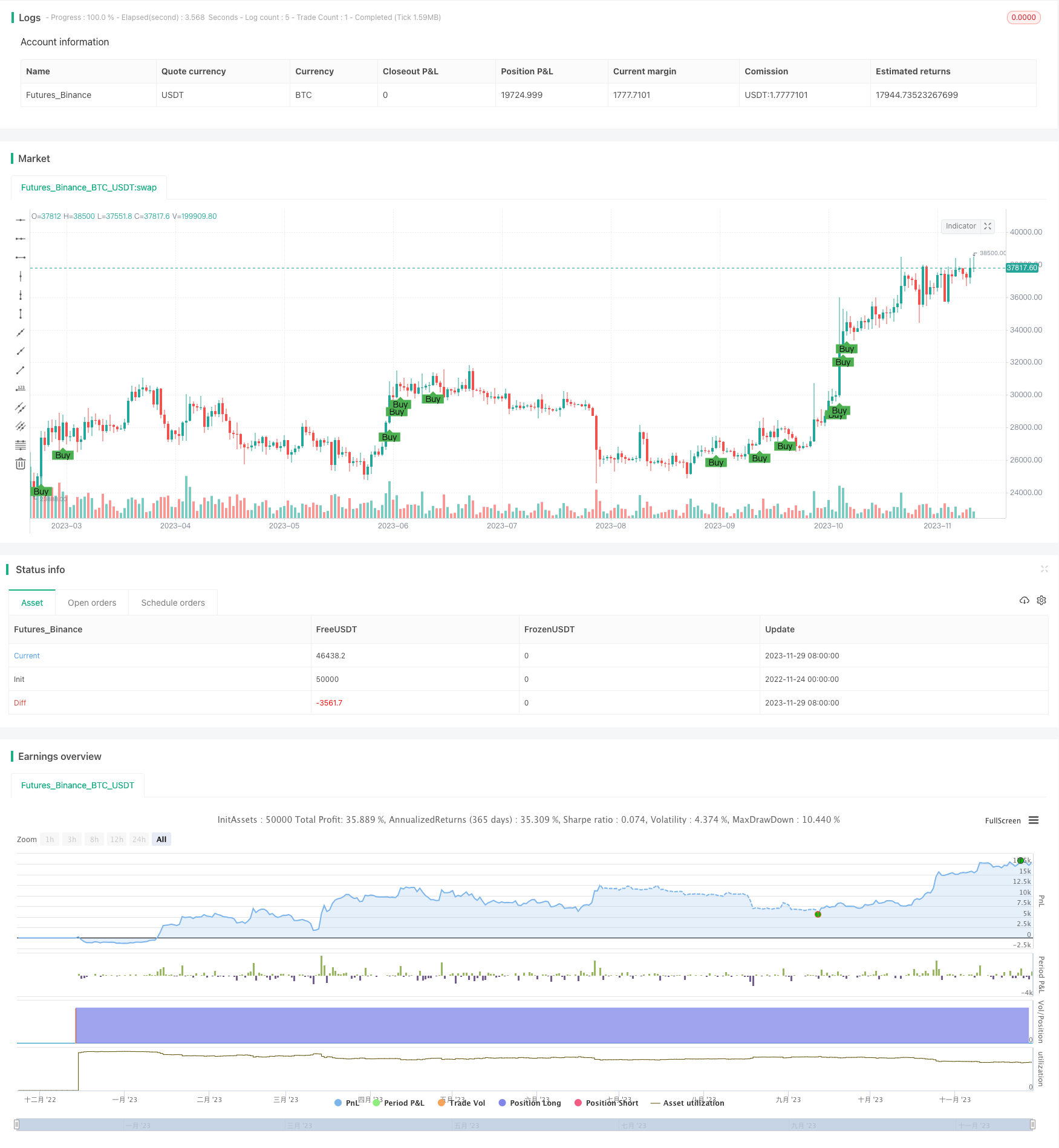

RSI और MACD के एक बहु-चक्र संयोजन के माध्यम से, मासिक पारलौकिक ब्रेकआउट रणनीति ने लंबे समय तक बड़े रुझानों में उत्कृष्ट खरीद बिंदुओं की सफलतापूर्वक पहचान की। यह प्रवृत्ति निर्णय और ओवरबॉय ओवरसोल निर्णय को जोड़ती है, जिसका अत्यधिक व्यावहारिक मूल्य है। आगे के अनुकूलन के साथ, यह रणनीति एक कुशल मात्रात्मक व्यापार प्रणाली बन सकती है। यह निवेशकों को बाजार के मोड़ बिंदुओं को पकड़ने के लिए एक शक्तिशाली उपकरण प्रदान करता है।

/*backtest

start: 2022-11-24 00:00:00

end: 2023-11-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Stringent Strategy for Backtesting", overlay=true)

// Initialize RSI variables

rsiPeriod = 14

// Manually calculate RSI

delta = close - close[1]

gain = iff(delta > 0, delta, 0)

loss = iff(delta < 0, -delta, 0)

avgGain = sma(gain, rsiPeriod)

avgLoss = sma(loss, rsiPeriod)

rs = avgGain / avgLoss

rsiValue = 100 - (100 / (1 + rs))

// Manually calculate MACD1 and MACD2

emaShort1 = ema(close, 4)

emaLong1 = ema(close, 9)

macd1 = emaShort1 - emaLong1

emaShort2 = ema(close, 12)

emaLong2 = ema(close, 26)

macd2 = emaShort2 - emaLong2

// Find the highest values in the last 3 years (36 months)

highestRsi = highest(rsiValue, 36)

highestMacd1 = highest(macd1, 36)

highestMacd2 = highest(macd2, 36)

// Define buy signal conditions

buyCondition = (rsiValue >= highestRsi) and (macd1 >= highestMacd1 or macd2 >= highestMacd2)

// Plot the buy signal on the chart

plotshape(series=buyCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="Buy")

// Backtesting: Entry and Exit

if (buyCondition)

strategy.entry("Buy", strategy.long)

// Exit condition (Example: Exit after 30 bars)

strategy.exit("Sell", "Buy", bar_index[30])