बीबी प्रतिशत सूचकांक की मंदी की रणनीति

लेखक:चाओझांग, दिनांकः 2023-12-06 14:43:39टैगः

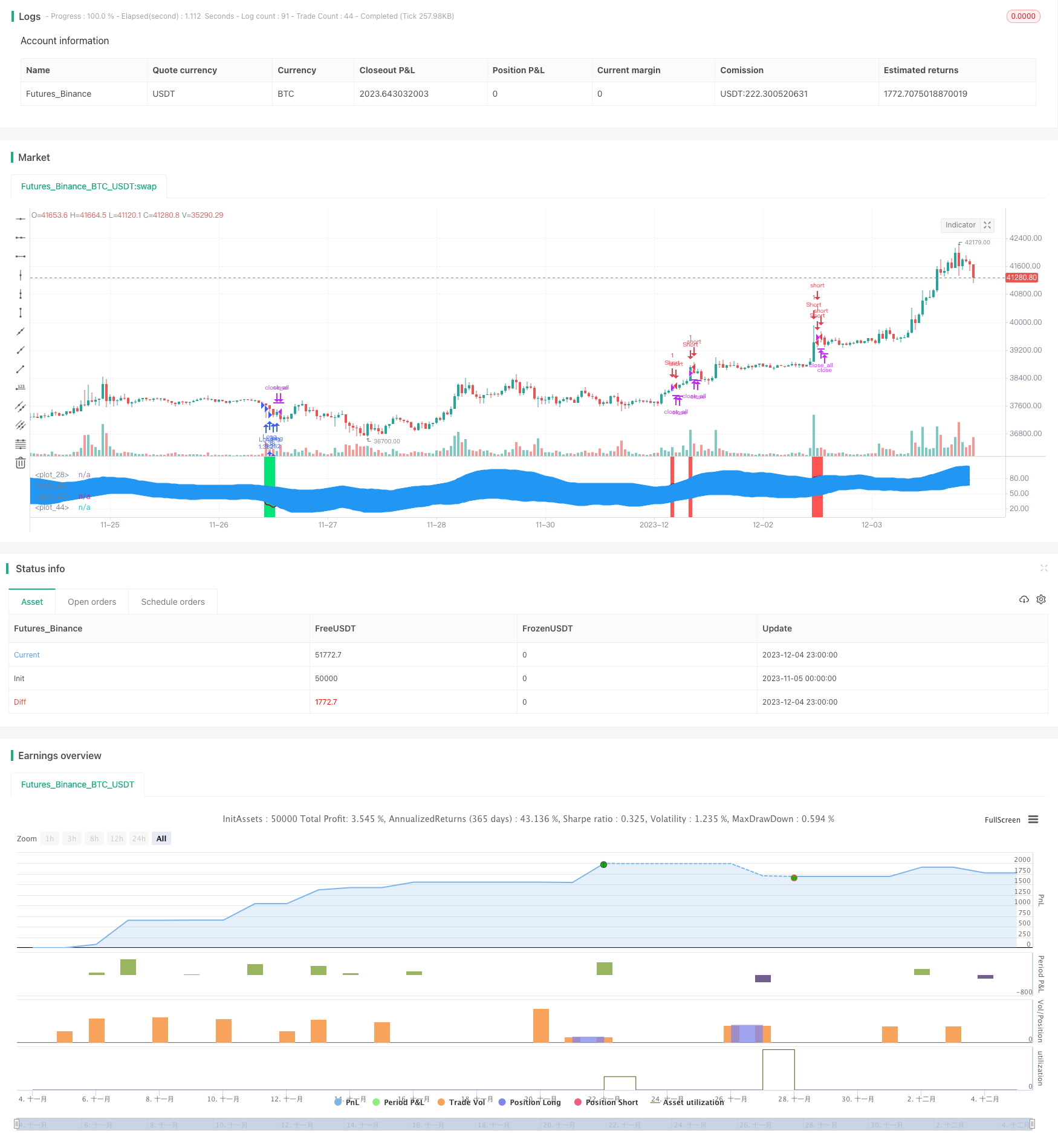

अवलोकन

यह रणनीति बीबी प्रतिशत सूचकांक के साथ संयुक्त आरएसआई और एमएफआई संकेतकों पर आधारित है। यह आरएसआई ओवरसोल्ड/ओवरबॉट संकेतों और एमएफआई ओवरसोल्ड/ओवरबॉट संकेतों के साथ बोलिंगर बैंड्स ऊपरी और निचले रेल के मूल्य ब्रेकआउट का पता लगाकर लंबे और छोटे निर्णय लेता है। यह एक विशिष्ट प्रवृत्ति फीका ट्रेडिंग रणनीति है।

रणनीति तर्क

- बोलिंगर बैंड प्रतिशत (BB%) की गणना करें BB% बोलिंगर मध्य बैंड के सापेक्ष मूल्य का मानक विचलन दर्शाता है, जो बोलिंगर चैनल के माध्यम से बाजार की दिशा का न्याय करता है।

- ओवरबॉट और ओवरसोल्ड स्थितियों को निर्धारित करने के लिए आरएसआई और एमएफआई संकेतकों को शामिल करें। आरएसआई ओवरबॉट और ओवरसोल्ड स्तरों को निर्धारित करने के लिए समय की अवधि में औसत लाभ और औसत हानि की तुलना करता है। एमएफआई ओवरबॉट और ओवरसोल्ड स्तरों को निर्धारित करने के लिए वॉल्यूम और डाउन वॉल्यूम की तुलना करता है।

- जब कीमत बोलिंगर की निचली रेल को ऊपर की ओर तोड़ती है, तो लंबी हो जाती है; जब कीमत बोलिंगर की ऊपरी रेल को नीचे की ओर तोड़ती है, तो छोटी हो जाती है। साथ ही, फ़िल्टरेशन के लिए आरएसआई और एमएफआई संकेतकों से ओवरसोल्ड/ओवरबॉट संकेतों का उपयोग करें।

लाभ

- ट्रेंड फ्लेडिंग ट्रेडिंग बाजार के रुझानों से बचती है और रिटर्न में उतार-चढ़ाव को कम करती है।

- कई संकेतकों का संयोजन संकेतों को फ़िल्टर करता है और निर्णय की सटीकता में सुधार करता है।

- रणनीति के जोखिम-लाभ विशेषताओं को समायोजित करने के लिए पैरामीटर सेटिंग्स लचीली हैं।

- अत्यधिक अस्थिर साधनों जैसे कि कमोडिटी, विदेशी मुद्रा, क्रिप्टोकरेंसी आदि पर लागू होता है।

जोखिम और समाधान

- बोलिंगर ब्रेकआउट से झूठे संकेतों की उच्च संभावना है, जिसके लिए फ़िल्टरिंग के लिए कई संकेतकों के संयोजन की आवश्यकता होती है।

- ब्रेकआउट सिग्नल के बारे में निर्णय लेने के लिए उचित रूप से ढीले मानदंडों की आवश्यकता होती है ताकि अच्छे अवसरों को खोने से बचा जा सके।

- जोखिमों को नियंत्रित करने के लिए पैरामीटर सेटिंग्स को समायोजित करें, जैसे कि स्थिति का आकार, स्टॉप लॉस लाइनों को बढ़ाना, आदि।

अनुकूलन दिशाएँ

- अस्थिरता आधारित स्टॉप लॉस तंत्र जैसे एटीआर सूचक को शामिल करें।

- ब्रेकआउट सिग्नल की गुणवत्ता का आकलन करने में सहायता के लिए मशीन लर्निंग मॉडल पेश करना।

- भाग लेने वाले साधनों को गतिशील रूप से समायोजित करने के लिए साधन चयन तंत्रों को अनुकूलित करना।

- निर्णय ढांचे को बेहतर बनाने के लिए भावना संकेतक, समाचार आदि जैसे अधिक कारकों को शामिल करें।

निष्कर्ष

यह रणनीति मुख्य रूप से उच्च अस्थिरता वाले गैर-ट्रेंडिंग उपकरणों पर लागू होती है। यह बोलिंगर चैनल और संकेतक संयोजन के माध्यम से प्रवृत्ति फीका व्यापार को लागू करती है। मापदंडों को समायोजित करके जोखिम-वापसी विशेषताओं को नियंत्रित किया जा सकता है। निर्णय गुणवत्ता को अनुकूलित करने के लिए अधिक सहायक संकेतकों और मॉडल को पेश करके और सुधार किए जा सकते हैं, जिससे बेहतर रणनीति प्रदर्शन प्राप्त होता है।

/*backtest

start: 2023-11-05 00:00:00

end: 2023-12-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2018

//@version=2

strategy(title = "BB%/MFI/RSI", shorttitle = "BB%/MFI/RSI", default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 100)

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(false, defval = false, title = "Short")

capital = input(100, defval = 100, minval = 1, maxval = 10000, title = "Lot, %")

fromyear = input(1900, defval = 1900, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From Day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To Day")

source = hlc3

length = input(14, minval=1), mult = input(2.0, minval=0.001, maxval=50), bblength = input(50, minval=1, title="BB Period")

DrawRSI_f=input(true, title="Draw RSI?", type=bool)

DrawMFI_f=input(false, title="Draw MFI?", type=bool)

HighlightBreaches=input(true, title="Highlight Oversold/Overbought?", type=bool)

DrawMFI = (not DrawMFI_f) and (not DrawRSI_f) ? true : DrawMFI_f

DrawRSI = (DrawMFI_f and DrawRSI_f) ? false : DrawRSI_f

// RSI

rsi_s = DrawRSI ? rsi(source, length) : na

plot(DrawRSI ? rsi_s : na, color=maroon, linewidth=2)

// MFI

upper_s = DrawMFI ? sum(volume * (change(source) <= 0 ? 0 : source), length) : na

lower_s = DrawMFI ? sum(volume * (change(source) >= 0 ? 0 : source), length) : na

mf = DrawMFI ? rsi(upper_s, lower_s) : na

plot(DrawMFI ? mf : na, color=green, linewidth=2)

// Draw BB on indices

bb_s = DrawRSI ? rsi_s : DrawMFI ? mf : na

basis = sma(bb_s, length)

dev = mult * stdev(bb_s, bblength)

upper = basis + dev

lower = basis - dev

plot(basis, color=red)

p1 = plot(upper, color=blue)

p2 = plot(lower, color=blue)

fill(p1,p2, blue)

b_color = (bb_s > upper) ? red : (bb_s < lower) ? lime : na

bgcolor(HighlightBreaches ? b_color : na, transp = 0)

//Signals

up = bb_s < lower and close < open

dn = bb_s > upper and close > open

size = strategy.position_size

lp = size > 0 and close > open

sp = size < 0 and close < open

exit = (up == false and dn == false) and (lp or sp)

//Trading

lot = strategy.position_size == 0 ? strategy.equity / close * capital / 100 : lot[1]

if up

if strategy.position_size < 0

strategy.close_all()

strategy.entry("Long", strategy.long, needlong == false ? 0 : lot, when=(time > timestamp(fromyear, frommonth, fromday, 00, 00) and time < timestamp(toyear, tomonth, today, 23, 59)))

if dn

if strategy.position_size > 0

strategy.close_all()

strategy.entry("Short", strategy.short, needshort == false ? 0 : lot, when=(time > timestamp(fromyear, frommonth, fromday, 00, 00) and time < timestamp(toyear, tomonth, today, 23, 59)))

if time > timestamp(toyear, tomonth, today, 23, 59) or exit

strategy.close_all()

अधिक

- एमए ट्रेंड फ़िल्टर के साथ बोलिंगर बैंड रिवर्स

- आरएसआई आधारित मात्रात्मक ट्रेडिंग रणनीति

- मल्टी मूविंग एवरेज क्रॉसओवर ट्रेडिंग रणनीति

- चलती औसत क्रॉसओवर रणनीति

- ऑटो एस/आर ब्रेकआउट रणनीति

- गति मूल्य चैनल खोलने और बंद करने की रणनीति

- बाजार के रुझान के मार्गदर्शन के साथ बढ़ते औसत क्रॉसओवर रणनीति में सुधार

- गतिशील कैंडलस्टिक बिग यांग लाइन ट्रेडिंग रणनीति

- एसएसएल हाइब्रिड एक्जिट तीर क्वांट रणनीति

- दोहरी चलती औसत ADX समय रणनीति

- एमएसीडी बोलिंगर कछुआ ट्रेडिंग रणनीति

- ट्रिपल सुपरट्रेंड और स्टॉक आरएसआई रणनीति

- 1% मुनाफा चलती औसत क्रॉस रणनीति

- भारित मात्रात्मक चलती औसत क्रॉसओवर ट्रेडिंग रणनीति

- कई सहायक आरएसआई संकेतक रणनीति

- दोहरी चलती औसत क्रॉसओवर ट्रेंड रणनीति

- रिवर्सल बोलिंगर बैंड्स रणनीति

- एक अनुकूलित एटीआर-एडीएक्स ट्रेंड रणनीति V2

- दो-कारक चक्र व्यापार रणनीति

- औसत उच्चतम उच्चतम और निम्नतम निम्न स्विंगर रणनीति