नोरो वोलैटिलिटी चैनल स्केलिंग रणनीति

अवलोकन

नोरो की मूल्य चैनल स्केलिंग रणनीति एक मूल्य चैनल और मूल्य उतार-चढ़ाव पर आधारित स्केलिंग ट्रेडिंग रणनीति है। यह रणनीति मूल्य चैनल और मूल्य उतार-चढ़ाव का उपयोग करती है ताकि बाजार की प्रवृत्ति की पहचान की जा सके और प्रवृत्ति की दिशा में बदलाव होने पर प्रवेश किया जा सके।

रणनीति सिद्धांत

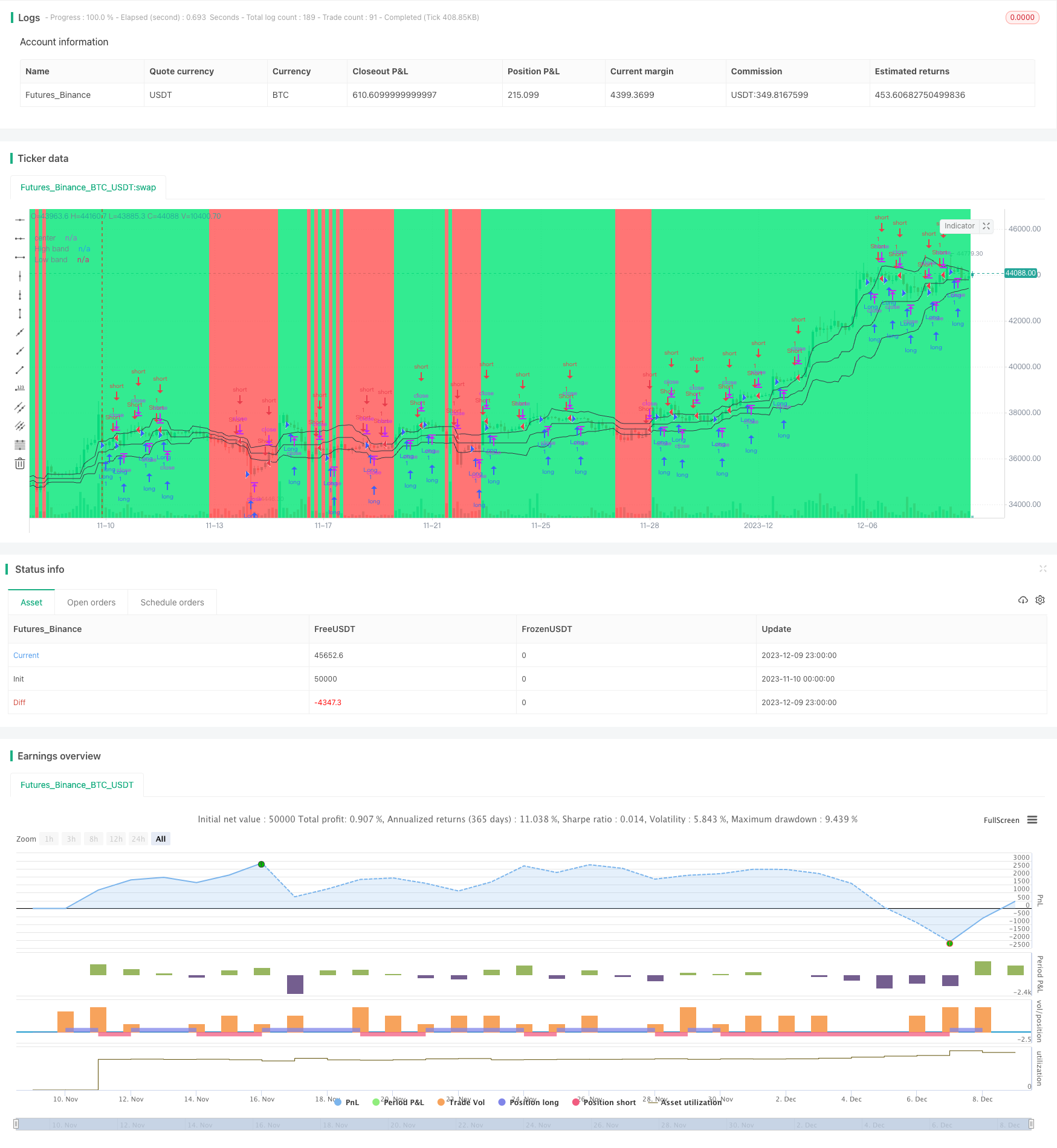

रणनीति सबसे पहले कीमतों के उच्चतम मूल्य चैनल (lasthigh) और निम्नतम मूल्य चैनल (lastlow) की गणना करती है, और फिर मूल्य चैनल की मध्य रेखा (center) की गणना करती है। इसके बाद, कीमतों की मध्य रेखा से दूरी (dist) और दूरी की सरल चलती औसत (distsma) की गणना की जाती है। इसके आधार पर, मध्य रेखा (hd और ld) से 1 गुना और 2 गुना (hd2 और ld2) की कीमतों के उतार-चढ़ाव की गणना की जा सकती है।

जब कीमत ऊपर से मध्य रेखा से 1 गुना की अस्थिरता पट्टी को पार करती है, तो इसे उछाल के रूप में माना जाता है, और जब कीमत नीचे से मध्य रेखा से 1 गुना की अस्थिरता पट्टी को पार करती है, तो इसे गिरावट के रूप में माना जाता है। रणनीति में मंदी के संकेत होने पर रिवर्स पोजीशन खोला जाता है। उदाहरण के लिए, उछाल की प्रवृत्ति के तहत, यदि दो उज्ज्वल रेखाएं दिखाई देती हैं, तो दूसरी उज्ज्वल रेखा के समापन पर शून्य करें; गिरावट की प्रवृत्ति के तहत, यदि दो नकारात्मक रेखाएं दिखाई देती हैं, तो दूसरी नकारात्मक रेखा के समापन पर अधिक करें।

रणनीतिक लाभ

- मूल्य चैनल का उपयोग करके बाजार की दिशा निर्धारित करें और गलत ट्रेडों से बचें

- कीमतों में उतार-चढ़ाव के आधार पर प्रवृत्ति को समाप्त करने या नहीं करने के लिए, टर्निंग पॉइंट को सटीक रूप से कैप्चर करें

- स्केलिंग ट्रेडिंग का उपयोग करें और तेजी से लाभ कमाएं

रणनीतिक जोखिम

- कीमतों में भारी उतार-चढ़ाव के दौरान, मूल्य चैनल और उतार-चढ़ाव की पट्टी विफल हो सकती है

- स्केलिंग ट्रेडिंग को उच्च ट्रेडिंग आवृत्ति की आवश्यकता होती है, जो ट्रेडिंग लागत और स्लिप-आउट जोखिम को बढ़ाने के लिए आसान है

- हानि के जोखिम को नियंत्रित करने के लिए हानि-रोकने की रणनीति पर पूरा विचार करने की आवश्यकता

रणनीति अनुकूलन

- अधिक बाजार स्थितियों के अनुकूल मूल्य चैनल और उतार-चढ़ाव के पैरामीटर का अनुकूलन

- अन्य संकेतकों के साथ प्रवृत्ति और मोड़

- स्टॉप लॉस को बढ़ाएं

- लेन-देन लागत और स्लाइड पॉइंट के प्रभाव को ध्यान में रखना

संक्षेप

नोरो वेरिएबल चैनल स्कैल्पिंग रणनीति समग्र रूप से स्कैल्पिंग ट्रेडिंग के लिए एक बहुत ही उपयुक्त रणनीति है। यह मूल्य चैनल और उतार-चढ़ाव के बैंड का उपयोग करके बाजार के रुझान का आकलन करता है, और शीर्ष या निचले स्तर के संकेत होने पर रिवर्स पोजीशन खोलता है। यह रणनीति उच्च व्यापार आवृत्ति, तेजी से मुनाफा कमा रही है, लेकिन कुछ जोखिमों का भी सामना करती है। आगे के अनुकूलन के साथ, इस रणनीति को अधिक विभिन्न बाजारों में लागू किया जा सकता है।

/*backtest

start: 2023-11-10 00:00:00

end: 2023-12-10 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Noro's Bands Scalper Strategy v1.0", shorttitle = "Scalper str 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(true, defval = true, title = "Short")

len = input(20, defval = 20, minval = 2, maxval = 200, title = "Period")

needbb = input(true, defval = true, title = "Show Bands")

needbg = input(true, defval = true, title = "Show Background")

src = close

//PriceChannel

lasthigh = highest(src, len)

lastlow = lowest(src, len)

center = (lasthigh + lastlow) / 2

//Distance

dist = abs(src - center)

distsma = sma(dist, len)

hd = center + distsma

ld = center - distsma

hd2 = center + distsma * 2

ld2 = center - distsma * 2

//Trend

trend = close < ld and high < hd ? -1 : close > hd and low > ld ? 1 : trend[1]

//Lines

colo = needbb == false ? na : black

plot(hd, color = colo, linewidth = 1, transp = 0, title = "High band")

plot(center, color = colo, linewidth = 1, transp = 0, title = "center")

plot(ld, color = colo, linewidth = 1, transp = 0, title = "Low band")

//Background

col = needbg == false ? na : trend == 1 ? lime : red

bgcolor(col, transp = 80)

//Signals

bar = close > open ? 1 : close < open ? -1 : 0

up7 = trend == 1 and bar == -1 and bar[1] == -1 ? 1 : 0

dn7 = trend == 1 and bar == 1 and bar[1] == 1 and close > strategy.position_avg_price ? 1 : 0

up8 = trend == -1 and bar == -1 and bar[1] == -1 and close < strategy.position_avg_price ? 1 : 0

dn8 = trend == -1 and bar == 1 and bar[1] == 1 ? 1 : 0

if up7 == 1 or up8 == 1

strategy.entry("Long", strategy.long, needlong == false ? 0 : trend == -1 ? 0 : na)

if dn7 == 1 or dn8 == 1

strategy.entry("Short", strategy.short, needshort == false ? 0 : trend == 1 ? 0 : na)