मोमेंटम फ़िल्टर्ड मूविंग एवरेज रणनीति

अवलोकन

यह एक चलती औसत ट्रेडिंग रणनीति है जो गतिशीलता फ़िल्टरिंग तकनीक का उपयोग करके बनाई गई है। यह मूल्य परिवर्तन थ्रेशोल्ड सेट करके छोटे मूल्य उतार-चढ़ाव को फ़िल्टर करता है और केवल बड़े मूल्य परिवर्तन की गणना करने के लिए चुनता है, जिससे रणनीति की स्थिरता बढ़ जाती है।

रणनीति सिद्धांत

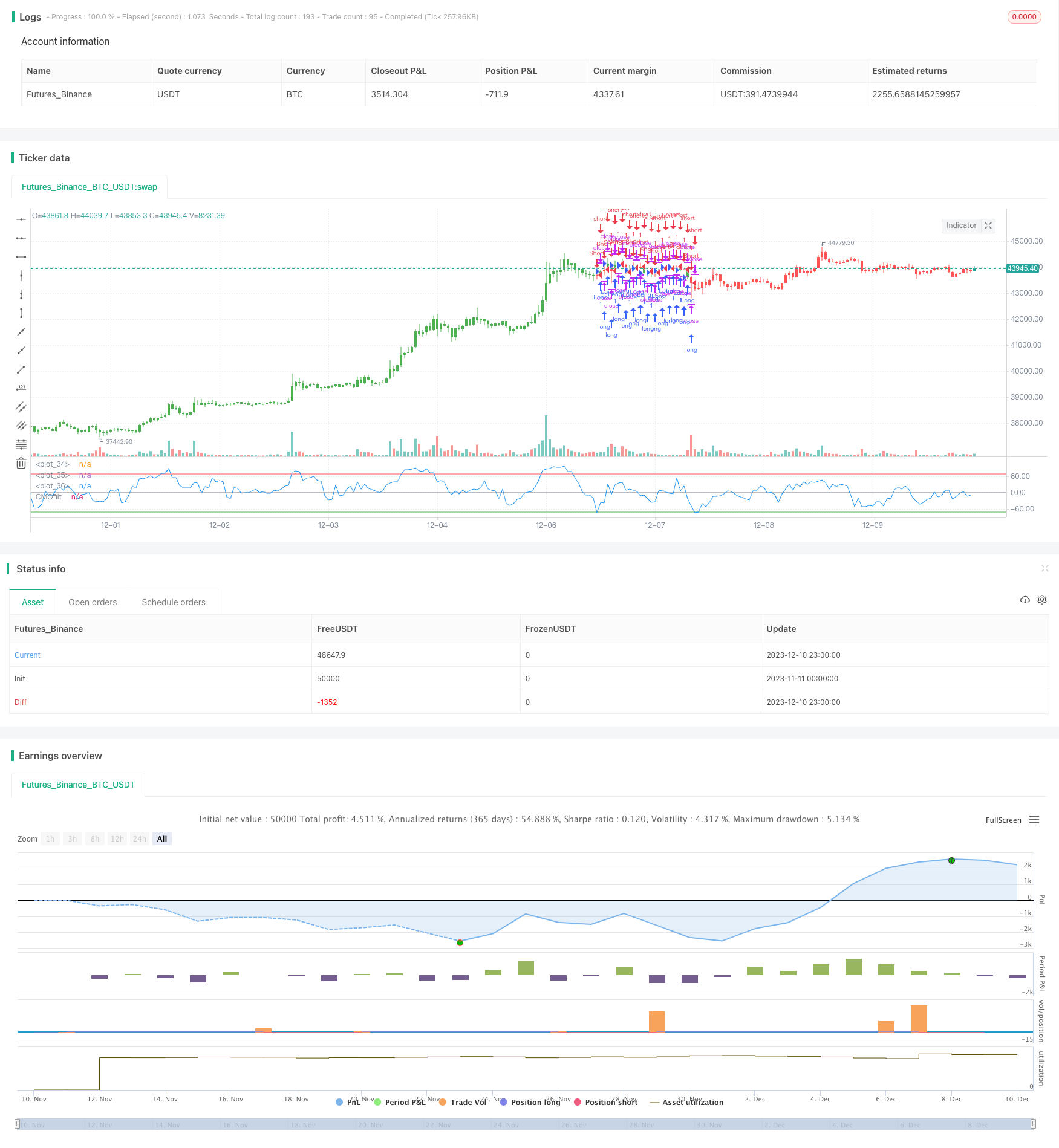

इस रणनीति का मुख्य संकेतक गतिशीलता द्वारा फ़िल्टर्ड चांडे गतिशीलता झूलने संकेतक है। चांडे गतिशीलता झूलने संकेतक गतिशीलता संकेतक के एक प्रकार का है, जो बहुलक गति का न्याय करने के लिए बहुलक गति के योग के साथ बहुलक दिनों के पूर्ण मूल्य के योग के साथ मूल्य में गिरावट के अंतर के अनुपात को गणना करता है। इस रणनीति में एक सुधार किया गया है, जिसमें मूल्य परिवर्तन के लिए न्यूनतम पूल पैरामीटर फ़िल्टर है, जो केवल सीएमओ की गणना में भाग लेता है जब मूल्य परिवर्तन इस पूल से अधिक होता है। यह बाजार में बहुत कम उतार-चढ़ाव को फ़िल्टर करता है, जिससे संकेतक अधिक स्थिर और विश्वसनीय हो जाता है।

संकेतक की गणना के आधार पर, यह अपलाइन टॉपबैंड और डाउनलाइन लोबैंड सेट करता है, और जब संकेतक इन दोनों लाइनों से अधिक हो जाता है, तो एक ट्रेडिंग सिग्नल उत्पन्न होता है। अंत में, रिवर्स इनपुट पैरामीटर रिवर्स मूल सिग्नल को उलटा कर सकता है और रिवर्स ऑपरेशन को लागू कर सकता है।

श्रेष्ठता विश्लेषण

यह एक बहुत ही स्थिर और विश्वसनीय प्रवृत्ति ट्रैकिंग रणनीति है, जो बाजार के शोर को प्रभावी ढंग से फ़िल्टर करने और सट्टा लगाने से बचने के लिए गतिशील फ़िल्टरिंग तकनीक का उपयोग करने के कारण है। रणनीति पैरामीटर अनुकूलन के लिए जगह है, और फ़िल्टर, टॉपबैंड, लोबैंड आदि पैरामीटर को समायोजित करके रणनीति संकेतकों को अनुकूलित किया जा सकता है। और इसमें रिवर्स ट्रेडिंग फ़ंक्शन है, जो विभिन्न बाजार स्थितियों के लिए लचीला है।

जोखिम विश्लेषण

यह रणनीति मुख्य रूप से ट्रेंड ट्रैकिंग पर आधारित है, इसलिए यह गलत संकेतों और घाटे के लिए प्रवण है। इसके अलावा, पैरामीटर का अनुचित अनुकूलन भी ट्रेडिंग की उच्च आवृत्ति या अस्थिर संकेतों का कारण बन सकता है। अंत में, रिवर्स ट्रेडिंग पैरामीटर का अनुचित उपयोग अनावश्यक नुकसान का कारण बन सकता है।

इन जोखिमों को कम करने के लिए, संकेतों को अधिक स्थिर और विश्वसनीय बनाने के लिए मापदंडों को उचित रूप से अनुकूलित किया जाना चाहिए; बाजार को ठीक करने के लिए इस रणनीति का उपयोग करने से बचें, और अधिक उपयुक्त रणनीति उपकरण चुनें; सावधानीपूर्वक रिवर्स ट्रेडिंग फ़ंक्शन का उपयोग करें, और खराब पैरामीटर अनुकूलन के साथ शुरू होने से बचें।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित दिशाओं में अनुकूलित किया जा सकता हैः

फ़िल्टर मापदंडों को अनुकूलित करें और यह सुनिश्चित करें कि बाजार शोर को फ़िल्टर करने के साथ-साथ ट्रेडिंग की आवृत्ति बहुत कम न हो।

टॉपबैंड और लोबैंड के लिए पैरामीटर रेंज का अनुकूलन करें ताकि यह बाजार में उतार-चढ़ाव की मात्रा से मेल खा सके और गलत संकेतों को रोक सके।

पैदल आगे के विश्लेषण जैसे तरीकों का उपयोग करके गतिशील अनुकूलन पैरामीटर, ताकि रणनीति पैरामीटर बाजार के परिवर्तनों के अनुकूल हो।

स्टॉपलॉस लॉजिक को जोड़ें और नुकसान को नियंत्रित करने के लिए उचित स्टॉपलॉस सेट करें।

अन्य संकेतकों जैसे कि MACD, KD, आदि के साथ मिश्रण से गैर-प्रवृत्ति बाजार में गलत व्यापार से बचें।

संक्षेप

यह एक बहुत ही व्यावहारिक प्रवृत्ति ट्रैकिंग रणनीति है. यह गतिशील फ़िल्टरिंग तकनीक का उपयोग करता है, जो बाजार के शोर को प्रभावी ढंग से दबा सकता है, जिससे सिग्नल अधिक स्पष्ट और विश्वसनीय हो सकता है. पैरामीटर अनुकूलन और तर्क अनुकूलन के माध्यम से, इसे एक विश्वसनीय और स्थिर मात्रात्मक व्यापार उपकरण में प्रशिक्षित किया जा सकता है। लेकिन अभी भी ध्यान रखना चाहिए कि बाजार के उपयोग और पैरामीटर अनुकूलन के अनुचित उपयोग के जोखिमों को रोकने के लिए। कुल मिलाकर, यह एक बहुत ही आवेदन की संभावना वाला रणनीति टेम्पलेट है।

/*backtest

start: 2023-11-11 00:00:00

end: 2023-12-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 02/03/2017

// This indicator plots a CMO which ignores price changes which are less

// than a threshold value. CMO was developed by Tushar Chande. A scientist,

// an inventor, and a respected trading system developer, Mr. Chande developed

// the CMO to capture what he calls "pure momentum". For more definitive

// information on the CMO and other indicators we recommend the book The New

// Technical Trader by Tushar Chande and Stanley Kroll.

// The CMO is closely related to, yet unique from, other momentum oriented

// indicators such as Relative Strength Index, Stochastic, Rate-of-Change, etc.

// It is most closely related to Welles Wilder`s RSI, yet it differs in several ways:

// - It uses data for both up days and down days in the numerator, thereby directly

// measuring momentum;

// - The calculations are applied on unsmoothed data. Therefore, short-term extreme

// movements in price are not hidden. Once calculated, smoothing can be applied to the

// CMO, if desired;

// - The scale is bounded between +100 and -100, thereby allowing you to clearly see

// changes in net momentum using the 0 level. The bounded scale also allows you to

// conveniently compare values across different securities.

//

// You can change long to short in the Input Settings

// Please, use it only for learning or paper trading. Do not for real trading.

////////////////////////////////////////////////////////////

fFilter(xSeriesSum, xSeriesV, Filter) =>

iff(xSeriesV > Filter, xSeriesSum, 0)

strategy(title="CMOfilt", shorttitle="CMOfilt")

Length = input(9, minval=1)

Filter = input(3, minval=1)

TopBand = input(70, minval=1)

LowBand = input(-70, maxval=-1)

reverse = input(false, title="Trade reverse")

hline(0, color=gray, linestyle=line)

hline(TopBand, color=red, linestyle=line)

hline(LowBand, color=green, linestyle=line)

xMom = close - close[1]

xMomAbs = abs(close - close[1])

xMomFilter = fFilter(xMom, xMomAbs, Filter)

xMomAbsFilter = fFilter(xMomAbs,xMomAbs, Filter)

nSum = sum(xMomFilter, Length)

nAbsSum = sum(xMomAbsFilter, Length)

nRes = 100 * nSum / nAbsSum

pos = iff(nRes > TopBand, 1,

iff(nRes < LowBand, -1, nz(pos[1], 0)))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1, 1, pos))

if (possig == 1 )

strategy.entry("Long", strategy.long)

if (possig == -1 )

strategy.entry("Short", strategy.short)

barcolor(possig == -1 ? red: possig == 1 ? green : blue )

plot(nRes, color=blue, title="CMOfilt")