उत्क्रमण और सापेक्ष शक्ति पर आधारित संयुक्त मात्रात्मक रणनीति

अवलोकन

इस रणनीति को सबसे पहले उलफ जेन्सेन ने अपनी पुस्तक How I Triple My Money in the Futures Market में प्रस्तुत किया था, पेज 183. इस रणनीति को एक मजबूत संकेत प्राप्त करने के लिए रिवर्स रणनीति और तुलनात्मक सापेक्षिक ताकत के संकेतकों के साथ जोड़ा गया था। इस संयोजन रणनीति को रिवर्स और सापेक्षिक ताकत के संयोजन पर आधारित क्वांटिफाइंग रणनीति कहा जाता है।

इस रणनीति का मुख्य विचार एक साथ कई कारकों का उपयोग करके निर्णय करना है, रिवर्स फैक्टर और तुलनात्मक सापेक्ष शक्ति के दो संकेतों के संयोजन में, जब दोनों एक साथ संकेत देते हैं तो खरीद या बेचते हैं, ताकि रणनीति की स्थिरता में सुधार हो सके।

रणनीति सिद्धांत

पहला भाग एक रिवर्स रणनीति है। यह रणनीति निम्नलिखित स्थितियों में अधिक है: हाल के दो दिनों में समापन मूल्य लगातार ऊपर चला गया है, और 9 वें स्टोचैस्टिक धीमी रेखा 50 से नीचे है। ब्लीड स्थितिः हाल के दो दिनों में समापन मूल्य लगातार नीचे चला गया है, और 9 वें स्टोचैस्टिक तेज रेखा 50 से ऊपर है।

दूसरा भाग एक तुलनात्मक ताकत सूचक है। यह सूचक लक्ष्य स्टॉक और बेंचमार्क के सूचकांक के एन-दिवसीय समापन मूल्य परिवर्तन की गतिशील औसत की गणना करता है, और पूर्व निर्धारित खरीद बैंड, बेच बैंड और पोजीशन बैंड के साथ तुलना करता है। जब सूचक पर खरीद बैंड में अधिक, नीचे बेच बैंड में शून्य, कई स्थितियों में पोजीशन बैंड में पोजीशन बैंड, और खाली स्थिति में पोजीशन बैंड में पोजीशन बैंड।

यह संयोजन रणनीति एक ही समय में दो भागों के संकेतों का न्याय करती है और केवल तभी खरीदी या बेची जाती है जब दोनों एक ही संकेत (डबल खरीद या डबल बेच) देते हैं।

श्रेष्ठता विश्लेषण

यह रणनीति रिवर्स फैक्टर और रिलेटिव इंटेंसिटी फैक्टर को जोड़ती है, जो दोनों का लाभ उठाने में सक्षम है। रिवर्स रणनीति अल्पकालिक चरम बिंदुओं को पकड़ सकती है; रिलेटिव इंटेंसिटी रणनीति प्रमुख बाजार रुझानों को पकड़ सकती है। दोनों एक साथ संकेत देते हैं, जिससे संकेत की विश्वसनीयता बढ़ जाती है और कुछ शोर के कारण गलत संकेतों को फ़िल्टर किया जाता है।

इसके अलावा, स्टोचैस्टिक संकेतक एक ओवरबॉट ओवरसोल्ड डिफरेंशियल संकेतक के रूप में, टर्नओवर को बेहतर ढंग से निर्धारित करने में मदद करता है। चलती औसत जैसे ट्रेंडिंग संकेतक का उपयोग करके संयोजन भी एक अधिक परिपक्व संयोजन रणनीति बना सकता है।

जोखिम विश्लेषण

रिवर्स रणनीति का सबसे बड़ा जोखिम यह है कि यह निर्धारित नहीं किया जा सकता है कि बाजार में रिवर्स का समय कब है, और यह कि जब नुकसान होता है तो रिवर्स आंदोलन जारी रह सकता है। इस समय, सापेक्ष ताकत के संकेतक यह निर्धारित करने के लिए काम कर सकते हैं कि क्या बड़ा रुझान बदल रहा है।

अपेक्षाकृत मजबूत रणनीति का जोखिम यह है कि संकेतक मापदंडों को गलत तरीके से सेट किया जाता है, जिससे बहुत सारे गलत संकेत उत्पन्न होते हैं। इस मामले में, रिवर्स रणनीति अनावश्यक ट्रेडों को कम करने के लिए फ़िल्टर कर सकती है।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता हैः

अधिक रिवर्स कारक का परीक्षण करें और बेहतर रिवर्स रणनीतियों की तलाश करें। वर्तमान में केवल सरल एन-दिन नई उच्च / नई निम्न सांख्यिकीय रणनीति का उपयोग किया जाता है।

तुलनात्मक शक्ति के लिए पैरामीटर का परीक्षण और अनुकूलन करें, सबसे अच्छा पैरामीटर संयोजन ढूंढें। वर्तमान पैरामीटर सेटिंग्स काफी व्यक्तिपरक हैं और शायद इष्टतम नहीं हैं।

स्टॉप-लॉस बढ़ाने की रणनीति. इस रणनीति में वर्तमान में कोई स्टॉप-लॉस सेट नहीं किया गया है, उचित स्टॉप-लॉस बढ़ाने से नुकसान के जोखिम को नियंत्रित किया जा सकता है.

विभिन्न मापदंडों के सूचकांकों का परीक्षण किया जा सकता है, और फिर लक्ष्य शेयरों के साथ सापेक्ष शक्ति की गणना की जा सकती है, सबसे अधिक मेल खाने वाले सूचकांकों की तलाश में।

संक्षेप

यह रणनीति रिवर्स फैक्टर और सापेक्षिक ताकत फैक्टर के साथ व्यापार करती है, जो सिग्नल की गुणवत्ता में सुधार के लिए दोनों के लाभों का उपयोग कर सकती है। यह रणनीति अनुकूलन के लिए एक परिपक्व संयोजन रणनीति है। पैरामीटर अनुकूलन, स्टॉप लॉस रणनीति और रणनीति संयोजन के तरीके के समायोजन के माध्यम से अनुकूलन के लिए बहुत जगह है, और बेहतर प्रभाव प्राप्त किया जा सकता है।

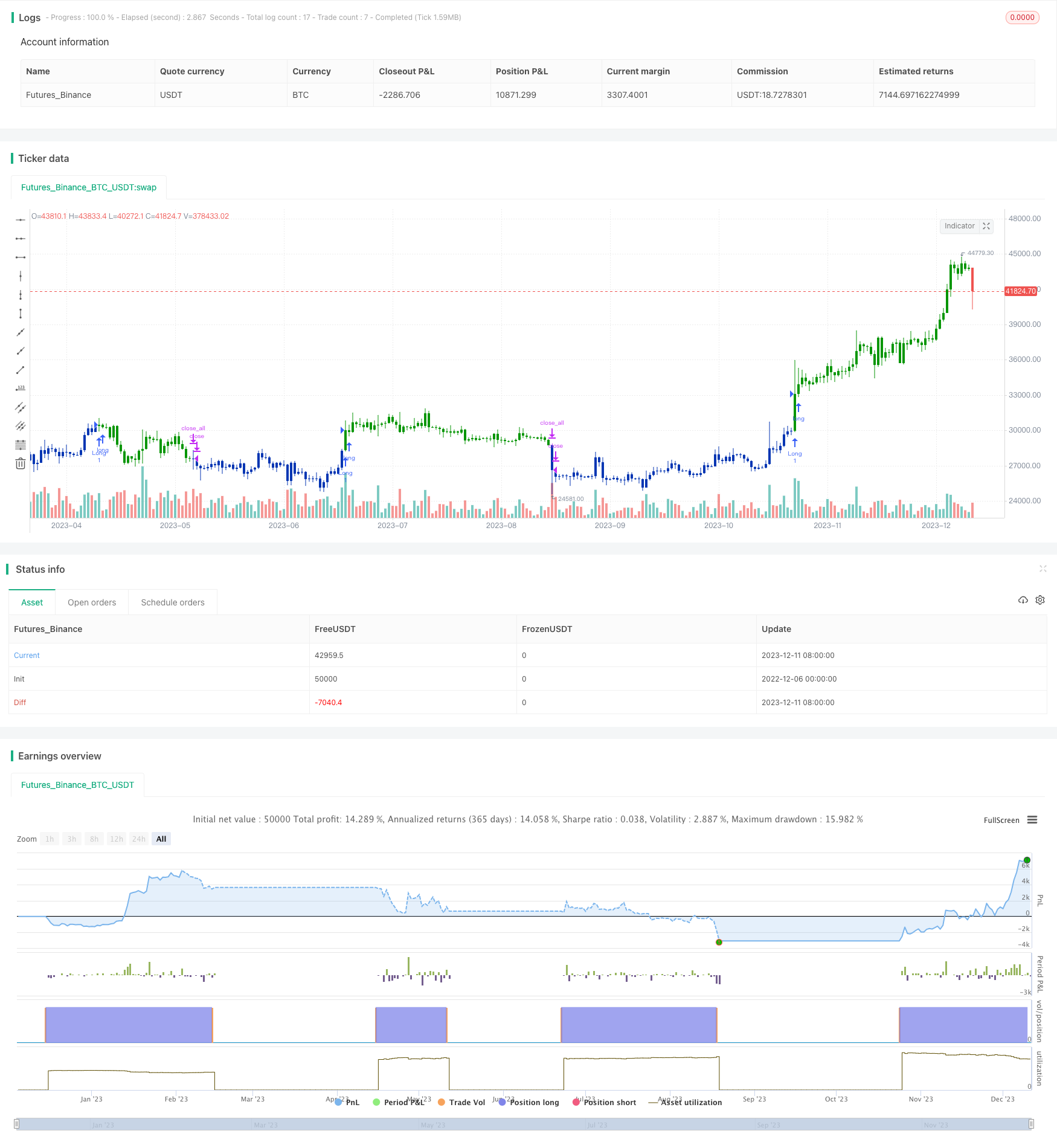

/*backtest

start: 2022-12-06 00:00:00

end: 2023-12-12 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/10/2019

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// Comparative Relative Strength Strategy for ES

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

CRS(a, b, len, BuyBand, SellBand, CloseBand) =>

pos = 0.0

as = security(a, timeframe.period, close)

bs = security(b, timeframe.period, close)

nRes = sma(as/bs, len)

pos := iff(nRes > BuyBand, 1,

iff(nRes < SellBand, -1,

iff(pos[1] == 1 and nRes < CloseBand, 0,

iff(pos[1] == -1 and nRes > CloseBand, 0, nz(pos[1], 0)))))

pos

strategy(title="Combo Backtest 123 Reversal & Comparative Relative Strength", shorttitle="Combo", overlay = true)

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

a = syminfo.tickerid

b = input("BTC_USDT:swap", type=input.symbol)

LengthCRS = input(10)

BuyBand = input(0.9988, step = 0.0001)

SellBand = input(0.9960, step = 0.0001)

CloseBand = input(0.9975, step = 0.0001)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posCRS = CRS(a, b, LengthCRS, BuyBand, SellBand, CloseBand)

pos = iff(posReversal123 == 1 and posCRS == 1 , 1,

iff(posReversal123 == -1 and posCRS == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )