गतिशील औसत लागत निश्चित निवेश चक्रवृद्धि ब्याज रणनीति

अवलोकन

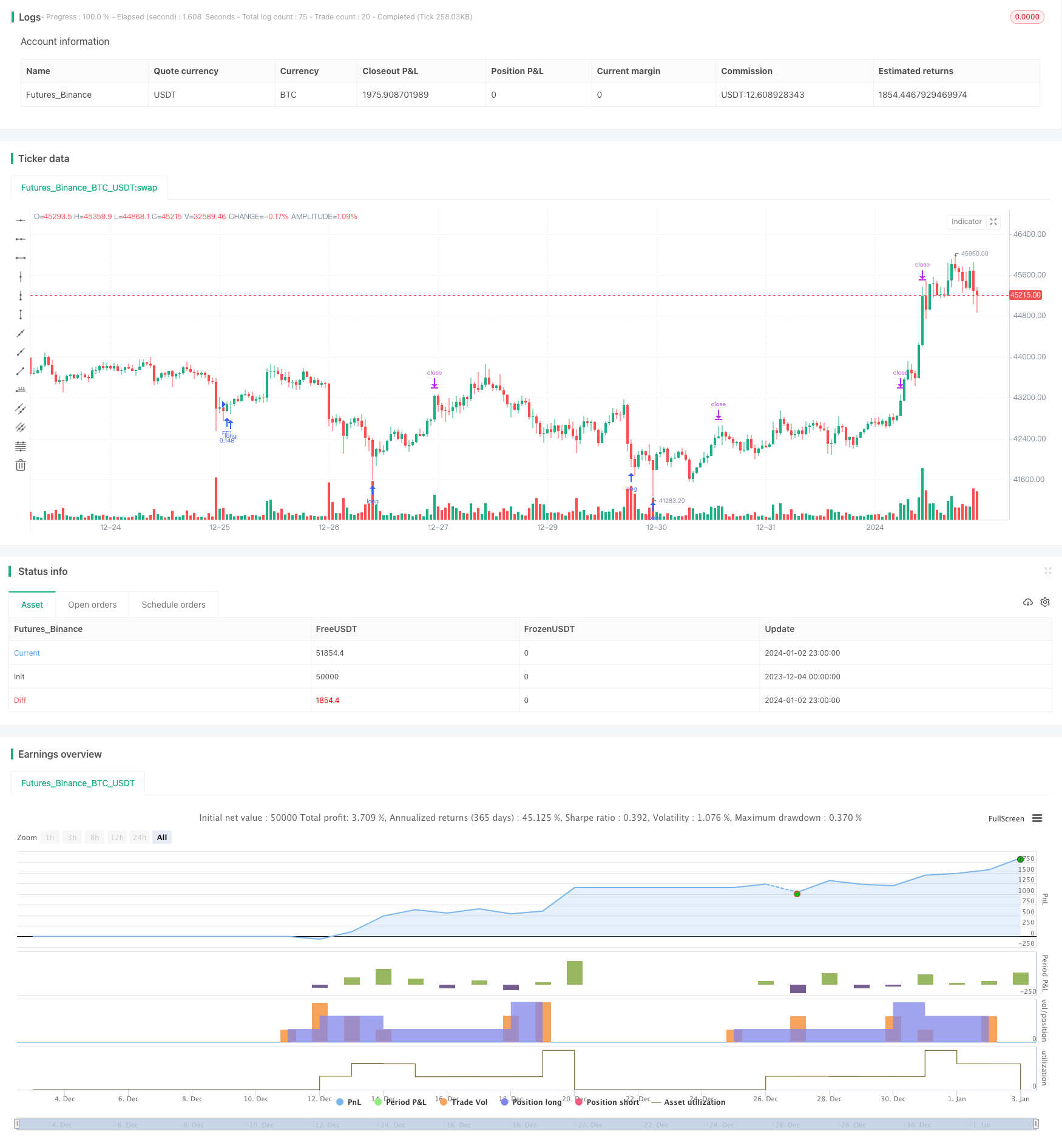

गतिशील औसत लागत-निश्चित लाभप्रदता रणनीति गतिशील रूप से प्रत्येक खुले स्थान की संख्या को समायोजित करके, प्रवृत्ति के शुरुआती चरण में कम मात्रा में खोलने के लिए, धीरे-धीरे स्थिति को बढ़ाने के लिए। रणनीति सूचकांक फ़ंक्शन का उपयोग करती है जो प्रत्येक स्तर के स्टॉप लॉस की गणना करती है, और फिर से बैच को नए पदों को खोलने के लिए ट्रिगर करती है, जिससे स्थिति की लागत रेखा को सूचकांक के रूप में नीचे रखा जा सकता है। गहराई बढ़ने के साथ, स्थिति की लागत धीरे-धीरे नीचे की ओर संकुचित हो सकती है, और कीमत के उलट जाने के बाद बैच बंद हो जाता है, अधिक लाभ प्राप्त करने के लिए।

रणनीति सिद्धांत

इस रणनीति के द्वारा सरल आरएसआई ओवरसोल्ड पॉइंट सिग्नल पोट्रेट सम-लाइन चयन विधि से स्थिति खोलने का समय चुनें। जब आरएसआई ओवरसोल्ड लाइन से नीचे है और समापन मूल्य औसत से कम है तो एक एकल स्थिति खोलने का संकेत उत्पन्न होता है। पहली स्थिति खोलने के बाद, सूचकांक फ़ंक्शन के आधार पर कीमतों की गिरावट की सीमा के आधार पर, एक डीसीए सिग्नल उत्पन्न होता है। प्रत्येक डीसीए के बाद, स्थिति रखने की मात्रा को समायोजित करें ताकि प्रत्येक हाथ की स्थिति समान हो। स्थिति रखने की मात्रा और स्थिति रखने की लागत की गतिशीलता के कारण, यह एक लीवर-जैसे प्रभाव को बढ़ाता है। डीसीए की संख्या बढ़ने के साथ, स्थिति रखने की लागत में गिरावट जारी है, और प्रत्येक स्टॉपऑफ में केवल एक छोटे से रिबाउंड की आवश्यकता होती है जो लाभप्रदता को पूरा करता है। लगातार कई बार खोलने के बाद, औसत मूल्य के ऊपर एक स्टॉप-लॉस लाइन बनाई जाती है। यदि कीमत फिर से ऊपर की ओर बढ़ जाती है, तो औसत मूल्य और स्टॉप-लॉस लाइन से अधिक हो जाती है, तो स्टॉप-लॉस बाहर निकलता है।

इस रणनीति का सबसे बड़ा लाभ यह है कि यह लागत को कम कर सकता है, यहां तक कि बाजार को बंद करने पर भी, क्योंकि यह लागत कम हो रही है। जब प्रवृत्ति उलट जाती है, तो यह अधिक मुनाफा कमा सकता है, क्योंकि यह लागत बाजार मूल्य से काफी कम है।

जोखिम और कमियां

इस रणनीति का सबसे बड़ा जोखिम प्रारंभिक स्थिति में सीमित है। यदि गिरावट जारी है, तो स्टॉप लॉस का जोखिम होगा। इसलिए आपको स्टॉप लॉस की सीमा निर्धारित करनी होगी जिसे आप सहन कर सकते हैं।

इसके अलावा, स्टॉप मार्जिन की सेटिंग में भी दो चरम सीमाएं हैं। बहुत बड़ी स्टॉप यूनिट सेट करने से पर्याप्त गहराई से पलटाव नहीं होता है। और बहुत छोटी स्टॉप मार्जिन सेट करने से मध्यवर्ती समायोजन में कीमतों के फिर से स्टॉप होने की संभावना अधिक होती है। इसलिए, विभिन्न बाजारों और अपनी जोखिम वरीयताओं के आधार पर, उचित स्टॉप मार्जिन का चयन करना महत्वपूर्ण है।

DCA चक्र लंबे समय तक और कई स्तरों के बाद, यदि कीमतें बहुत अधिक बढ़ जाती हैं, तो स्थिति की लागत बहुत अधिक है और इसे रोकने में असमर्थता का जोखिम है। इसके लिए भी अपनी स्थिति की कुल मात्रा और उच्चतम स्वीकार्य स्थिति की लागत के आधार पर उचित रूप से DCA स्तर की आवश्यकता होती है।

अनुकूलन सुझाव

समय सिग्नल का अनुकूलन करें। आप विभिन्न मापदंडों और विभिन्न सूचक संयोजनों का परीक्षण कर सकते हैं ताकि अधिक सफल सिग्नल का चयन किया जा सके।

ऑप्टिमाइज़ेशन स्टॉप मैकेनिज्म. एक सरल चलती स्टॉप के बजाय Λ स्टॉप या गोलाकार स्टॉप का उपयोग करके परीक्षण किया जा सकता है, जिससे बेहतर स्टॉप प्रभाव हो सकता है. स्टॉप की सीमा को समायोजित करने के लिए स्थिति के समय की रणनीति को भी जोड़ा जा सकता है।

स्टॉप के तरीके को अनुकूलित करें। आप विभिन्न प्रकार के मोबाइल स्टॉप का परीक्षण कर सकते हैं, बेहतर स्टॉप आउट होने के अवसरों की तलाश कर सकते हैं, जिससे समग्र लाभप्रदता बढ़ सकती है।

रिबॉक्सिंग को रोकने के लिए एक रिबॉक्सिंग रेंज जोड़ें। एक बार स्टॉप लॉस होने के बाद, डीसीए सिग्नल को फिर से ट्रिगर करने के लिए स्थिति को फिर से खोलना संभव है। इस समय, रिबॉक्सिंग को रोकने के लिए एक निश्चित सीमा को जोड़ने पर विचार किया जा सकता है, ताकि स्टॉप लॉस के तुरंत बाद फिर से सक्रिय हो सके।

संक्षेप

इस रणनीति में आरएसआई सूचक का उपयोग किया जाता है ताकि खरीद का समय निर्धारित किया जा सके, और सूचकांक फ़ंक्शन के आधार पर गणना की जाने वाली गतिशील स्टॉप-लॉस डीसीए रणनीति, जो गतिशील रूप से स्थिति की संख्या और स्थिति की लागत को समायोजित कर सकती है, जिससे बाजार में मूल्य लाभ प्राप्त हो सके। अनुकूलन योजना मुख्य रूप से इन-आउट सिग्नल, स्टॉप-लॉस और स्टॉप-बॉक्सिंग विधियों आदि पर केंद्रित है। कुल मिलाकर, यह रणनीति सूचकांक डीसीए की मनोवैज्ञानिक अवधारणा का उपयोग करती है, जिससे स्थिति की लागत लगातार नीचे जाती है, जो स्टॉप-ऑफ के दौरान अधिक परिचालन स्थान प्राप्त कर सकती है और प्रवृत्ति की स्थिति में उच्च रिटर्न प्राप्त कर सकती है। हालांकि, आपको अभी भी अपनी धन प्रबंधन योजना के अनुसार उपयुक्त पैरामीटर चुनने की आवश्यकता है ताकि समग्र स्थिति जोखिम को नियंत्रित किया जा सके।

/*backtest

start: 2023-12-04 00:00:00

end: 2024-01-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0///

// © A3Sh

//@version=5

// Study of a Simple RSI based, PA (priceaveraging) and DCA strategy that opens a new position everytime it hits a specified price level below the first entry.

// The first entry is opened when the specified rsi and moving average conditions are met.

// The following DCA levels are calculated exponentially and set, starting with a specified % of price drop.

// The disctance between the dca levels can be changed with the exponential scale.

// Each position closes individually when it reaches a specified take profit.

// The position can re-open again when it hits the price level again.

// Each time a position is closed and reopened, the average price drops a little.

// The position stays open until the first entry closes or when the price reaches the Stop level.

// When the price reaches the Stop level, all positions will close at once.

// The RSI and MA code for opening the entry is adapted from the Optimized RSI Buy the Dips strategy, by Coinrule.

// This code is used for study purposes, but any other low/ dip finding indicator can be used.

// https://www.tradingview.com/script/Pm1WAtyI-Optimized-RSI-Strategy-Buy-The-Dips-by-Coinrule/

// Dynamic DCA layers are inspired by the Backtesting 3commas DCA Bot v2, by rouxam

// This logic gives more flexibility because you can dyanically change the amount of dca entries.

// https://www.tradingview.com/script/8d6Auyst-Backtesting-3commas-DCA-Bot-v2/

// The use of for loops to (re)open and close different entries separately is based on the Simple_Pyramiding strategy.

// https://www.tradingview.com/script/t6cNLqDN-Simple-Pyramiding/

strategy('Simple_RSI+PA+DCA', overlay=true, pyramiding=20, initial_capital=500, calc_on_order_fills=true, default_qty_type=strategy.percent_of_equity, commission_type=strategy.commission.percent, commission_value=0.075, close_entries_rule='FIFO')

// Backtest Window //

start_time = input(defval=timestamp("01 April 2021 20:00"), group = "Backtest Window", title="Start Time")

end_time = input(defval=timestamp("01 Aug 2030 20:00"), group = "Backtest Window", title="End Time")

window() => true

// Inputs //

takeProfit = input.float (3, group = 'Risk', title = 'Take Profit %', step=0.1)

takeProfitAll = input.float (6, group = "Risk", title = 'Close All %', step=0.1)

posCount = input.int (8, group = 'DCA Settings', title = 'Max Amount of Entries')

increment = input.float (2, group = 'DCA Settings', title = 'Price Drop % to open First DCA Order', step=0.5)/100

exponent_scale = input.float (1.4, group = 'DCA Settings', title = 'Exponential Scale DCA levels', step=0.1, minval=1.1)

bar_lookback = input.int (4999, group = 'DCA Settings', title = 'Lines Bar Lookback', maxval = 4999)

plotMA = input.bool (false, group = 'Moving Average', title = 'Plot Moving Average')

moving_average = input.int (100, group = 'Moving Average', title = 'MA Length' )

rsiLengthInput = input.int (14, group = 'RSI Settings', title = "RSI Length", minval=1)

rsiSourceInput = input.source (close, group = 'RSI Settings', title = 'Source')

overSold = input.int (29, group = 'RSI Settings', title = 'Oversold, Trigger to Enter First Position')

// variables //

var open_position = true // true when there are open positions

var entry_price = 0.0 // the entry price of the first entry

var dca_price = 0.0 // the price of the different dca layers

var int count = 0 // bar counter since first open position

var int max_bar = 0 // max bar buffer variable for DCA lines, stop lines, average price

var line dca_line = na // lines variable for creating dca lines

// arrays //

linesArray = array.new_float(posCount,na) // array to store different dca price levels for creating the dca lines

// Create max bar buffer for DCA lines, Stop and average price lines //

max_bar := count >= bar_lookback ? bar_lookback : count

// Order size based on first entry and amount of DCA layers

q = (strategy.equity / posCount + 1) / open

// Calculate Moving Averages

movingaverage_signal = ta.sma(close ,moving_average)

plot (plotMA ? movingaverage_signal : na, color = color.new(#f5ff35, 0))

// RSI calculations //

up = ta.rma(math.max(ta.change(rsiSourceInput), 0), rsiLengthInput)

down = ta.rma(-math.min(ta.change(rsiSourceInput), 0), rsiLengthInput)

rsi = down == 0 ? 100 : up == 0 ? 0 : 100 - (100 / (1 + up / down))

// Buy Signal (co)

co = ta.crossover(rsi, overSold) and close < movingaverage_signal

// Create a white line for average price, since the last opened position //

// average_price = line.new(x1 = bar_index - max_bar, y1 = strategy.position_avg_price, x2 = bar_index, y2 = strategy.position_avg_price, color = color.white)

// Stop //

// Create a red Stop level line based on a specified % above the average price //

stop_level = strategy.position_avg_price + (strategy.position_avg_price / 100 * takeProfitAll)

// stop_line = line.new(x1 = bar_index - max_bar, y1 = stop_level, x2 = bar_index, y2 = stop_level, color = color.red)

// Take profit definition per open position //

take_profit_price = close * takeProfit / 100 / syminfo.mintick

// Make sure the Stop level and average price level don't excied the bar buffer to avoid errors //

// if count <= bar_lookback

// line.set_x1(stop_line, strategy.opentrades.entry_bar_index(strategy.opentrades - 1))

// line.set_x1(average_price, strategy.opentrades.entry_bar_index(strategy.opentrades - 1))

// Exponential DCA Layer Calculation fucntion --> First try, needs more experimentation //

dca_price_level(index,entry_price) =>

entry_price * (1 - (increment * math.pow(exponent_scale, index)))

// Set Entries //

// Open the first entry and set the entry price //

if co and strategy.position_size == 0 and window()

open_position := true

entry_price := close

strategy.entry(id = 'FE1', direction = strategy.long, qty = q)

// first_entry_line = line.new(x1 = bar_index - max_bar, y1 = entry_price, x2 = bar_index, y2 = entry_price, color = color.blue)

// Start bar counting since the position is open //

if open_position == true

count := count + 1

// Set the DCA entries //

// Prices below 1 are not set to avoid negative prices //

if strategy.position_size > 0 and window()

for i = 0 to strategy.opentrades

if strategy.opentrades == i and i < posCount

dca_price := dca_price_level(i,entry_price) > 1 ? dca_price_level(i,entry_price) : na

entry_id = 'DCA' + str.tostring(i + 1)

strategy.entry(id = entry_id, direction = strategy.long, limit = dca_price, qty = q)

// Store the values of the different dca price levels in an array and create the dca lines //

// Prices below 1 are not stored//

if open_position==true and window()

for i = 1 to posCount -1

array.push(linesArray, dca_price_level(i,entry_price) > 1 ? dca_price_level(i,entry_price) : na)

// for i = 1 to array.size(linesArray) - 1

// dca_line := line.new(x1 = bar_index - max_bar, y1 = array.get(linesArray, i), x2 = bar_index, y2 = array.get(linesArray, i),color = color.blue)

// Create thick line to show the last Entry price //

// last_entry_price = line.new(x1 = bar_index[5], y1 = strategy.opentrades.entry_price(strategy.opentrades - 1), x2 = bar_index, y2 = strategy.opentrades.entry_price(strategy.opentrades - 1),color = color.rgb(255, 0, 204), width = 5)

// Exit the first entry when the take profit triggered //

if strategy.opentrades > 0 and window()

strategy.exit(id = 'Exit FE', from_entry = 'FE1', profit = take_profit_price)

// Exit DCA entries when take profit is triggered //

if strategy.opentrades > 0 and window()

for i = 0 to strategy.opentrades

exit_from = 'DCA' + str.tostring(i + 1)

exit_id = 'Exit_' + str.tostring(i + 1)

strategy.exit(id = exit_id, from_entry = exit_from, profit = take_profit_price)

// Close all positions at once when Stop is crossed //

if strategy.opentrades > 0 and ta.crossover(close,stop_level) and window()

strategy.close_all()

// Make sure nothing is open after alle positions are closed and set the condiftion back to be open for new entries //

if strategy.position_size[1] > 0 and strategy.position_size == 0

strategy.cancel_all()

strategy.close_all()

// line.delete(average_price)

// line.delete(stop_line)

// line.delete(dca_line)

open_position := false // All position are closed, so back to false

count := 0 // Reset bar counter