डेरिवेटिव-आधारित ट्रेडिंग रणनीतियाँ

अवलोकन

यह रणनीति Hull Moving Average ((HMA) के 1, 2, 3 और 4 चरणों के समय-निर्देशक के आधार पर निवेश की जाती है। यह एक निश्चित राशि का निवेश करता है। प्रवेश बिंदु 2, 3 और 4 चरणों के निर्देशक के रुझान के माध्यम से पहचाना जाता है, जबकि निकास बिंदु एक नए प्रवेश बिंदु या ट्रैक स्टॉप लॉस प्रतिशत पर बनाया जाता है।

रणनीति सिद्धांत

यह रणनीति पहले एचएमए की गणना करती है। हॉल मूविंग एवरेज एक भारित मूविंग एवरेज है, जिसे निम्नलिखित सूत्रों का उपयोग करके गणना की जाती हैः

hullma = wma(2*wma(src,sm/2)-wma(src,sm),round(sqrt(sm)))

जहां src मूल्य है, और sm एक इनपुट पैरामीटर है जो औसत की लंबाई को नियंत्रित करता है।

इसके बाद, रणनीति गति की गणना करती है (पहली चर), त्वरण (दूसरी चर), कंपन (तीसरी चर) और उतार-चढ़ाव (चौथी चर) । इनकी गणना एचएमए और इसके विलंबता के बीच अंतर की गणना करके की जाती है और फिर लंबाई से विभाजित की जाती है। उदाहरण के लिए, गति की गणना के लिए सूत्र हैः

speed = (hullma-hullma[len])/len

शेष निर्देशांक की गणना इसी तरह की जाती है।

रणनीति में प्रवेश और प्रस्थान को गति, कंपन और उथल-पुथल के पॉजिटिव-नेगेटिव को देखते हुए तय किया जाता है। यदि तीनों संकेतकों में से कोई भी पॉजिटिव है, तो यह एक अतिरिक्त कार्ड खोलता है। यदि तीनों संकेतकों में से कोई भी नकारात्मक है, तो यह एक खाली कार्ड खोलता है।

इसके अलावा, यह रणनीति लाभ को लॉक करने के लिए ट्रेलिंग स्टॉप लॉस का उपयोग करती है। मल्टी-हेड पोजीशन को एक समायोज्य इनपुट प्रतिशत के आधार पर स्टॉप लॉस सेट किया जाता है।

श्रेष्ठता विश्लेषण

इस रणनीति का एक प्रमुख लाभ यह है कि यह प्रवेश और निकास संकेतों के रूप में कई कंडिडेंट्स का उपयोग करता है, जो कुछ झूठे संकेतों को फ़िल्टर कर सकता है। केवल गति पर भरोसा करना (कंडिडेंट्स के 1 चरण) प्रवेश का निर्णय लेने के लिए अक्सर बहुत कमजोर होता है, लेकिन 2, 3 और 4 चरणों के साथ संयोजन में, एक अपेक्षाकृत मजबूत प्रणाली का निर्माण किया जा सकता है।

एक और लाभ यह है कि यह रणनीति बहुत लचीली है। इसमें कई समायोज्य पैरामीटर हैं, जिनमें एचएमए की लंबाई, विभिन्न डेरिवेटिव की लंबाई, स्टॉप लॉस प्रतिशत आदि शामिल हैं, जिन्हें विभिन्न बाजारों के लिए अनुकूलित किया जा सकता है।

समायोज्य ट्रैक किए गए स्टॉप लॉस का उपयोग करना भी एक फायदा है। यह रणनीति को प्रवृत्ति में अधिक लाभ कमाने में मदद कर सकता है, जबकि आघात में समय पर बाहर निकलना, अधिकतम वापसी को सीमित करता है।

जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम आकस्मिक घटनाओं के कारण हिट दर में गिरावट है। यदि कोई संबंधित फ़िल्टरिंग नियम नहीं है, तो प्रमुख समाचार घटनाओं के बाद, एक साथ कई प्रवाहकों में गलत संकेत हो सकते हैं, जिससे अधिक नुकसान होता है। इस जोखिम को कम करने के लिए कुछ समाचार फ़िल्टर सेट किए जा सकते हैं, या आकस्मिक घटनाओं के बाद कुछ समय के लिए रणनीति को रोक सकते हैं।

एक अन्य जोखिम यह है कि पैरामीटर आसानी से ओवरफिट हो सकता है। एचएमए लंबाई, प्रत्येक निर्देशक की लंबाई और अन्य पैरामीटर परिणाम को प्रभावित कर सकते हैं। इसके लिए विभिन्न बाजारों में इन मापदंडों की स्थिरता का आकलन करने के लिए सख्त रीट्रेसिंग विधियों की आवश्यकता होती है। यह भी ध्यान रखना चाहिए कि ट्रैक करने के लिए स्टैंडअलोन प्रतिशत बहुत बड़ा नहीं होना चाहिए, अन्यथा यह घाटे के विस्तार का कारण बन सकता है।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता हैः

महत्वपूर्ण समाचार घटनाओं के बाद कुछ समय के लिए ट्रेडिंग को निलंबित करने के लिए आकस्मिक घटनाओं के आधार पर फ़िल्टरिंग को जोड़ना, ताकि गलत प्रवेश बिंदुओं से अत्यधिक नुकसान से बचा जा सके

पैरामीटर की स्थिरता सुनिश्चित करने के लिए एक बहु-बाजार का परीक्षण करें। विभिन्न किस्मों और विभिन्न समय अवधि के डेटा का परीक्षण करें और पैरामीटर सेटिंग की स्थिरता का मूल्यांकन करें

प्रवृत्ति को स्वचालित रूप से पहचानने के लिए मशीन सीखने के एल्गोरिदम को पेश करना, न कि केवल सकारात्मक-नकारात्मक निर्णय लेना

स्टॉप को बेहतर बनाने के तरीके. स्टॉप को ट्रैक करने के लिए सरल प्रतिशत के बजाय अस्थिरता दर या मशीन लर्निंग स्टॉप का उपयोग किया जा सकता है

स्टॉप एक्जिट को बढ़ाएं। मौजूदा तर्क मुख्य रूप से स्टॉप लॉस पर निर्भर करता है, अतिरिक्त रूप से स्टॉप एक्जिट या टारगेट प्रॉफिट एक्जिट को बढ़ाया जा सकता है।

संक्षेप

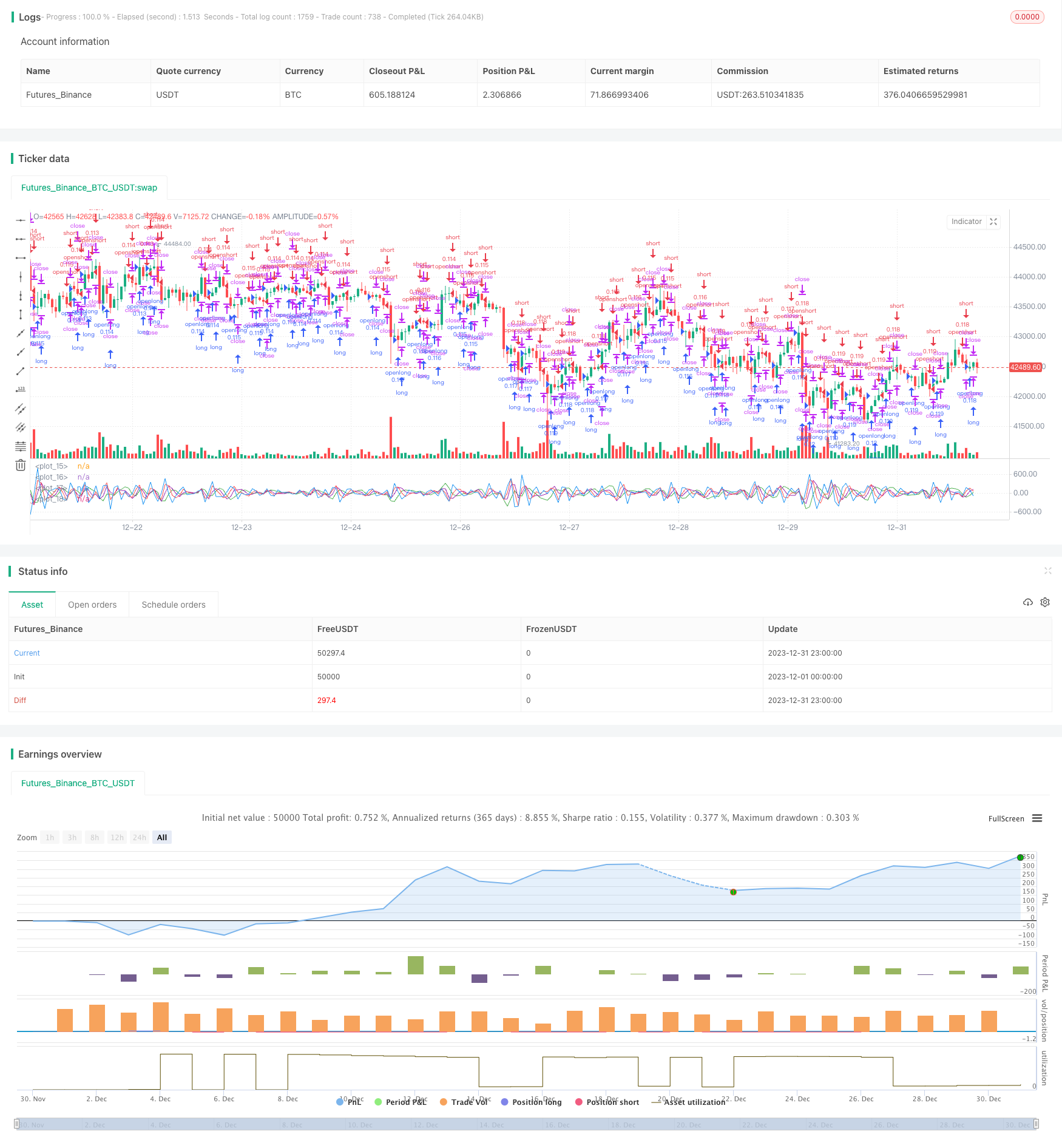

यह रणनीति एक बहु-समय पैमाना प्रवृत्ति ट्रैकिंग रणनीति है। यह हॉल की चलती औसत के कई दिशानिर्देशों का उपयोग करता है, जो कि पोजीशन और पोजीशन सिग्नल के रूप में होता है, और स्टॉप लॉस को ट्रैक करने के लिए मुनाफे को लॉक करता है। मुख्य लाभ में झूठे संकेतों को फ़िल्टर करने के लिए कई दिशानिर्देशों का उपयोग करना शामिल है, रणनीति पैरामीटर लचीलापन, आदि। ध्यान देने योग्य जोखिमों में आकस्मिक घटनाओं का प्रभाव और पैरामीटर अति-फिट शामिल हैं। इस रणनीति को फ़िल्टरिंग तंत्र को जोड़ने, पैरामीटर स्थिरता में सुधार करने, प्रवेश और बाहर निकलने के तर्क को बदलने आदि के रूप में अनुकूलित किया जा सकता है, जिससे यह एक अधिक विश्वसनीय और स्थिर स्वचालित ट्रेडिंग प्रणाली बन जाती है।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Derivative Based Strategy", shorttitle="DER", currency="USD", calc_on_order_fills=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, initial_capital=1000)

len = input(1, minval=1, title="Derivatives Length")

sm = input(4, minval=1, title="HMA Length")

longTrailPerc=input(title="Trail Long Loss %", type=float,minval=0.0,step=0.1,defval=25)*0.01

shortTrailPerc=input(title="Trail Short Loss %",type=float,minval=0.0,step=0.1,defval=25)*0.01

longStopPrice=0.0

shortStopPrice=0.0

src = input(ohlc4, title="Source")

hullma = wma(2*wma(src,sm/2)-wma(src,sm),round(sqrt(sm)))

speed = (hullma-hullma[len])/len

accel = (speed-speed[len])/len

jerk = (accel-accel[len])/len

jounce = (jerk-jerk[len])/len

plot(speed, color=green)

plot(accel, color=purple)

plot(jerk, color=red)

plot(jounce, color=blue)

// hline(0, linestyle=solid, color=black)

if accel>0 and jerk>0 and jounce>0// and strategy.opentrades==0

strategy.entry("openlong", strategy.long)

if accel<0 and jerk<0 and jounce<0// and strategy.opentrades==0

strategy.entry("openshort",strategy.short)

speed_profit = (strategy.openprofit-strategy.openprofit[1])/len

accel_profit = (speed_profit-speed_profit[1])/len

jerk_profit = (accel_profit-accel_profit[1])/len

longStopPrice:=if(strategy.position_size>0)

stopValue=ohlc4*(1-longTrailPerc)

max(stopValue,longStopPrice[1])

else

0

shortStopPrice:=if(strategy.position_size<0)

stopValue=ohlc4*(1+shortTrailPerc)

min(stopValue,shortStopPrice[1])

else

999999

if(strategy.position_size>0)

strategy.exit(id="closelong",stop=longStopPrice)

if(strategy.position_size<0)

strategy.exit(id="closeshort",stop=shortStopPrice)