दो-कारक गति का अनुगमन करने वाली प्रतिवर्ती रणनीति

लेखक:चाओझांग, दिनांकः 2024-01-18 11:33:40टैगः

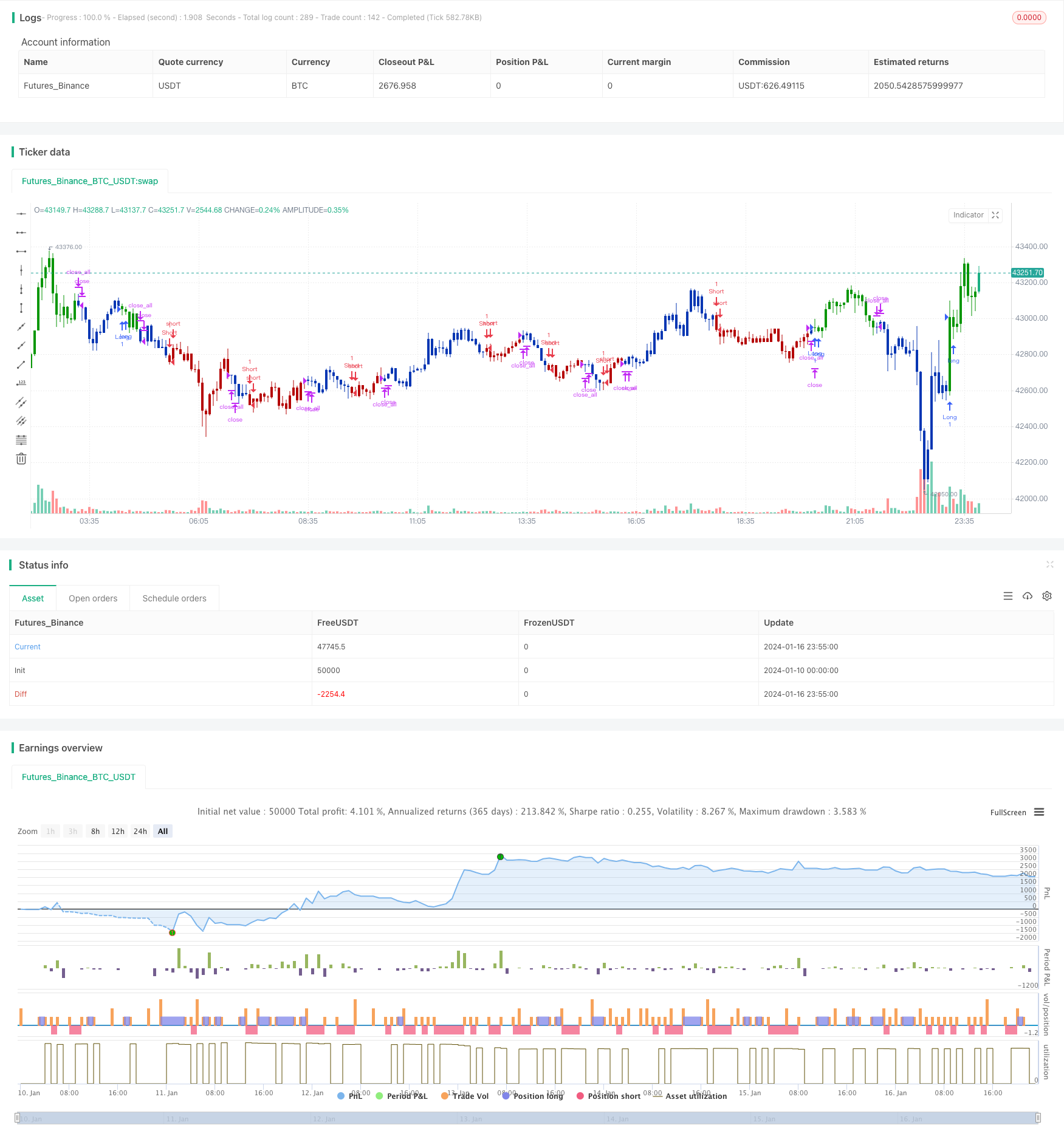

अवलोकन

यह रणनीति शेयरों के मूल्य उलटन कारक और गति कारक को जोड़ती है ताकि बाजार में अल्पकालिक उलटन और दीर्घकालिक दृढ़ता से उत्पन्न अवसरों को पकड़ने के लिए एक दो-कारक मॉडल का निर्माण किया जा सके। यह पहले 123 चार्ट पैटर्न का उपयोग निकट-अवधि मूल्य उलटन संकेतों को निर्धारित करने के लिए करता है, फिर मध्यम से दीर्घकालिक प्रवृत्ति का न्याय करने के लिए लैगुएरे आरएसआई संकेतक को शामिल करता है, और अंततः दो-कारक संकेतों के प्रभावी एकीकरण को प्राप्त करता है।

रणनीतिक सिद्धांत

इस रणनीति के दो भाग हैंः

-

123 उल्टा पैटर्न कारक

यह भाग पिछले दो दिनों में समापन मूल्य में परिवर्तन की जांच करके अल्पकालिक मूल्य उलट संकेतों का पता लगाता है। विशेष रूप से, यदि कल की समापन मूल्य पिछले दो दिनों की तुलना में कम है और आज की समापन मूल्य कल की तुलना में अधिक है, तो इसे तेजी से मूल्य उलट संकेत के रूप में निर्धारित किया जा सकता है। स्टॉक संकेतक निर्णय में सहायता के लिए एक सहायक साधन के रूप में कार्य करता है।

-

लागुएरे फ़िल्टर्ड आरएसआई कारक

यह भाग लैगुएरे फिल्टर का उपयोग करके एक अधिक संवेदनशील आरएसआई संकेतक बनाता है। कीमत परिवर्तन के लिए पारंपरिक आरएसआई संकेतक की संवेदनशीलता अपेक्षाकृत कम है। इसके विपरीत, लैगुएरे फिल्टर कम ऐतिहासिक डेटा का उपयोग करके संकेतक का निर्माण कर सकते हैं, जिससे मूल्य उतार-चढ़ाव के प्रति संवेदनशीलता में सुधार होता है। नए आरएसआई संकेतक का उपयोग मध्यम से दीर्घकालिक प्रवृत्ति निर्धारित करने के लिए किया जाता है।

अंत में, रणनीति दोनों कारकों के संकेतों को जोड़ती है, जिससे यह सुनिश्चित होता है कि सामान्य बाजार के रुझानों के अनुरूप अल्पकालिक उलट-पुलट हो, ताकि पुनर्गठन के अवसरों का लाभ उठाया जा सके।

रणनीति के फायदे

इस रणनीति का सबसे बड़ा लाभ उल्टा और प्रवृत्ति कारकों के सफल संयोजन में निहित है। उल्टा कारक मूल्य समेकन के बाद अल्पकालिक पुलबैक अवसरों को पकड़ता है, जबकि प्रवृत्ति कारक यह सुनिश्चित करता है कि समग्र लंबी / छोटी पूर्वाग्रह नहीं बदलता है। स्टैंडअलोन उल्टा या गति मॉडल की तुलना में, यह दोहरे कारक मॉडल झूठे संकेतों को कम करते हुए लंबी / छोटी संकेतों की सटीकता में सुधार कर सकता है।

इसके अतिरिक्त, लागुएरे आरएसआई की शुरूआत मूल्य परिवर्तनों के प्रति मॉडल की संवेदनशीलता को बढ़ाती है, जो उच्च आवृत्ति व्यापार के लिए विशेष रूप से महत्वपूर्ण है।

जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम दो कारकों से विरोधाभासी संकेतों की संभावना है। विशेष रूप से अस्थिर बाजार सुधार के दौरान, अल्पकालिक कीमतें अक्सर उलट सकती हैं जबकि मध्यम से दीर्घकालिक रुझान भी शिफ्ट होने लगते हैं। ऐसे मामलों में, दो प्रकार के संकेत आसानी से असंगत हो सकते हैं या देरी का अनुभव कर सकते हैं। इससे गलत रणनीति संकेत और खोए हुए प्रवेश अवसर या अनावश्यक नुकसान होते हैं।

इसके अलावा, खराब पैरामीटर कॉन्फ़िगरेशन भी खराब रणनीति प्रदर्शन का कारण बन सकता है। उलट और प्रवृत्ति कारकों से संबंधित तकनीकी संकेतकों के लिए मापदंडों को अलग से अनुकूलित और परीक्षण करने की आवश्यकता है। अनुचित पैरामीटर संयोजन रणनीति की प्रभावशीलता को काफी कम कर सकते हैं।

अनुकूलन दिशाएँ

इस रणनीति के लिए भविष्य के अनुकूलन के मुख्य फोकस में सिग्नल फ़िल्टरिंग और पैरामीटर चयन शामिल हैं। दोहरे कारक संकेतों के संघर्ष के समय अधिक फ़िल्टरिंग शर्तों को लागू किया जा सकता है, यह सुनिश्चित करते हुए कि ट्रेड केवल उच्च निश्चितता वाले परिदृश्यों में रखे जाते हैं। इससे झूठे संकेतों को काफी कम किया जा सकता है।

पैरामीटर चयन के लिए, मशीन लर्निंग और वैज्ञानिक प्रयोग विधियों को विभिन्न पैरामीटर संयोजनों का व्यवस्थित परीक्षण करने और इष्टतम कॉन्फ़िगरेशन तक पहुंचने का प्रयास किया जा सकता है। इसके लिए काफी कंप्यूटिंग शक्ति की आवश्यकता होती है लेकिन रणनीति की स्थिरता में काफी सुधार हो सकता है।

सारांश

इस रणनीति ने अल्पावधि की वापसी और मध्यम से दीर्घकालिक दृढ़ता पर लाभ उठाने के लिए दोहरे कारक मॉडल के माध्यम से उलट और प्रवृत्ति कारकों को सफलतापूर्वक मिलाया है। लैगुएरे फ़िल्टर किए गए आरएसआई की शुरूआत से मूल्य परिवर्तनों के लिए मॉडल संवेदनशीलता में भी सुधार होता है। अगले चरण में रणनीति को और बढ़ाने के लिए संकेत फ़िल्टरिंग और पैरामीटर अनुकूलन पर ध्यान केंद्रित किया जाएगा।

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/01/2021

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// This is RSI indicator which is more sesitive to price changes.

// It is based upon a modern math tool - Laguerre transform filter.

// With help of Laguerre filter one becomes able to create superior

// indicators using very short data lengths as well. The use of shorter

// data lengths means you can make the indicators more responsive to

// changes in the price.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

LB_RSI(gamma,BuyBand,SellBand) =>

pos = 0.0

xL0 = 0.0

xL1 = 0.0

xL2 = 0.0

xL3 = 0.0

xL0 := (1-gamma) * close + gamma * nz(xL0[1], 1)

xL1 := - gamma * xL0 + nz(xL0[1], 1) + gamma * nz(xL1[1], 1)

xL2 := - gamma * xL1 + nz(xL1[1], 1) + gamma * nz(xL2[1], 1)

xL3 := - gamma * xL2 + nz(xL2[1], 1) + gamma * nz(xL3[1], 1)

CU = (xL0 >= xL1 ? xL0 - xL1 : 0) + (xL1 >= xL2 ? xL1 - xL2 : 0) + (xL2 >= xL3 ? xL2 - xL3 : 0)

CD = (xL0 >= xL1 ? 0 : xL1 - xL0) + (xL1 >= xL2 ? 0 : xL2 - xL1) + (xL2 >= xL3 ? 0 : xL3 - xL2)

nRes = iff(CU + CD != 0, CU / (CU + CD), 0)

pos := iff(nRes > BuyBand, 1,

iff(nRes < SellBand, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & Laguerre-based RSI", shorttitle="Combo", overlay = true)

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

gamma = input(0.5, minval=-0.1, maxval = 0.9)

BuyBand = input(0.8, step = 0.01)

SellBand = input(0.2, step = 0.01)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posLB_RSI = LB_RSI(gamma,BuyBand,SellBand)

pos = iff(posReversal123 == 1 and posLB_RSI == 1 , 1,

iff(posReversal123 == -1 and posLB_RSI == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )

- एटीआर आधारित सुपरट्रेंड रणनीति

- चलती औसत के आधार पर रणनीति का अनुसरण करने वाला रुझान

- पैराबोलिक एसएआर ट्रेंड ट्रैकिंग रणनीति

- बोलिंगर बैंड्स ब्रेकआउट रणनीति

- बहु-कारक चलती औसत प्रवृत्ति रणनीति का पालन करना

- बहु-समय-सीमा ट्रेंड ट्रैकिंग रणनीति

- साप्ताहिक सफलता मूविंग एवरेज ट्रेडिंग रणनीति

- आरएसआई+बोलिंगर बैंड्स ब्रेकआउट रणनीति निचले क्षेत्र में

- पैराबोलिक एसएआर, स्टॉक और सिक्योरिटी इंडिकेटर पर आधारित बहु-समय-सीमा मात्रात्मक ट्रेडिंग रणनीति

- सोने की तेजी से सफलता ईएमए ट्रेडिंग रणनीति

- गति के उलट व्यापार रणनीति

- डीसीए रणनीति के साथ बोलिंगर बैंड और आरएसआई मिश्रण

- एम्मा पुलबैक लघु रणनीति

- नोरोबैंड्स गति स्थिति रणनीति

- दोहरी पुष्टिकरण रिवर्स ट्रेंड ट्रैकिंग रणनीति

- एमएसीडी संकेतक आधारित ओबीवी क्वांट ट्रेडिंग रणनीति

- डाउनट्रेंड रणनीति के बाद डॉलर मूल्य औसतकरण

- त्रिकोणीय संकेतक भावना संचालित ब्रेकआउट रणनीति

- चलती औसत, मूल्य पैटर्न और मात्रा पर आधारित रुझान उलटने की रणनीति

- दोहरी चलती औसत रणनीति