आरएसआई-वीडब्ल्यूएपी अल्पकालिक मात्रा रणनीति

लेखक:चाओझांग, दिनांकः 2024-01-19 14:21:15टैगः

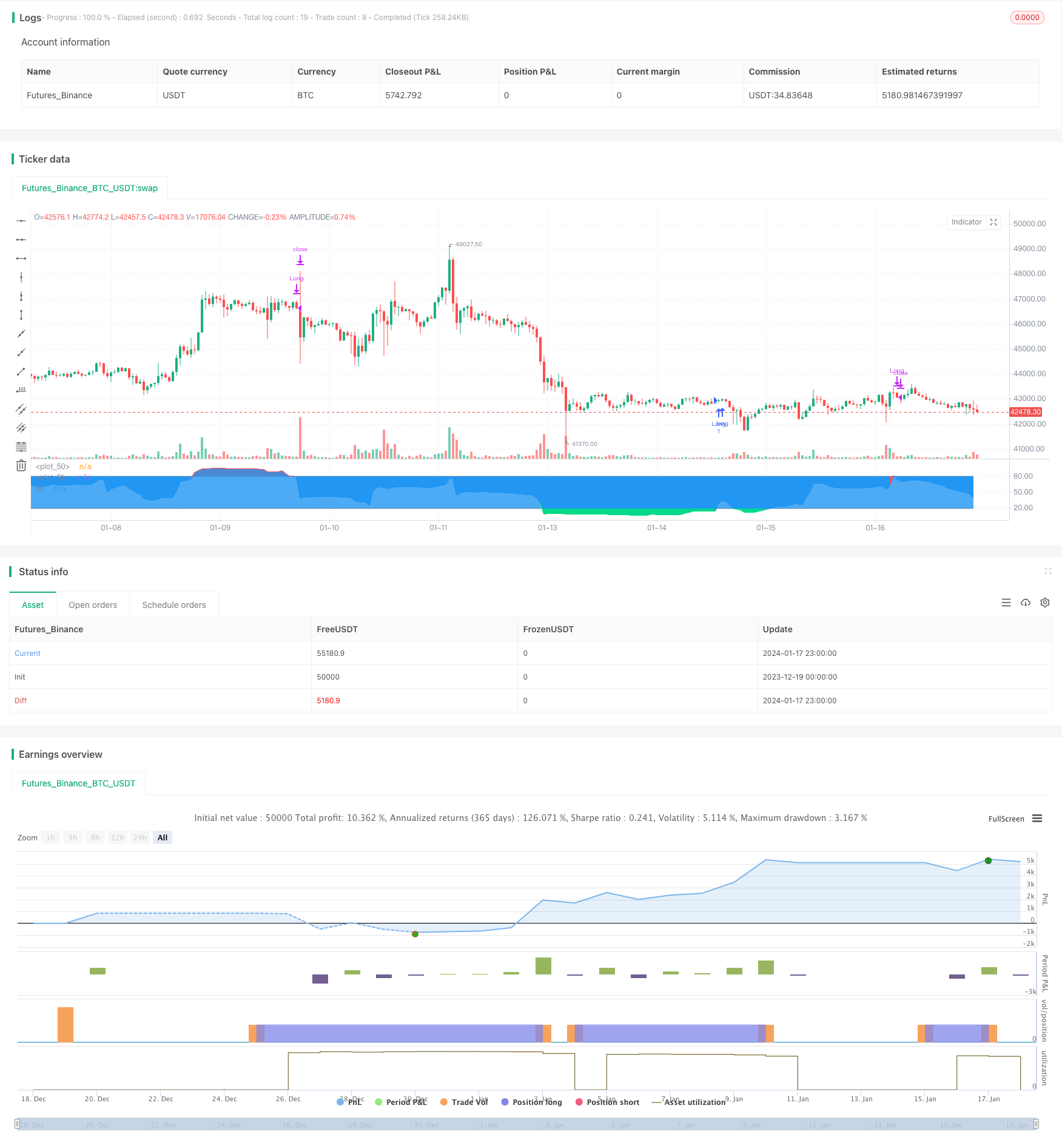

अवलोकन

इस रणनीति को

रणनीतिक सिद्धांत

- आरएसआई सूचक का उपयोग यह निर्धारित करने के लिए करें कि बाजार ओवरबॉट या ओवरसोल्ड है। आरएसआई मान 80 से ऊपर एक ओवरबोल्ड क्षेत्र और 20 से नीचे एक ओवरसोल्ड क्षेत्र को इंगित करते हैं।

- आरएसआई संकेतक स्रोत डेटा के रूप में समापन मूल्य के बजाय वीडब्ल्यूएपी का उपयोग करता है। वीडब्ल्यूएपी दिन की औसत ट्रेडिंग मूल्य को बेहतर दर्शाता है।

- एक खरीद संकेत तब उत्पन्न होता है जब आरएसआई ओवरसोल्ड क्षेत्र से 20 के पार हो जाता है। एक बिक्री संकेत तब उत्पन्न होता है जब आरएसआई ओवरबोल्ड क्षेत्र से 80 के पार हो जाता है।

- यह रणनीति केवल लंबी होती है और छोटी नहीं होती है। अर्थात, केवल ओवरसोल्ड में खरीदें और ओवरबोल्ड में बेचें।

लाभ विश्लेषण

- आरएसआई के लिए डेटा स्रोत के रूप में वीडब्ल्यूएपी का उपयोग करने से आरएसआई संकेतक बाजार को अधिक सटीक रूप से आंकता है, झूठे ब्रेकआउट से गुमराह होने से बचता है।

- केवल लंबी अवधि में जाने से व्यापार की आवृत्ति कम होती है और दीर्घकालिक स्थिर लाभ प्राप्त करने में मदद मिलती है।

- आरएसआई पैरामीटर 17 है जो अल्पकालिक संचालन के लिए उपयुक्त है।

- कम आवृत्ति वाली ट्रेडिंग विधि कम ट्रेडों की अपेक्षा करती है, जिससे लेनदेन की लागत कम होती है और उच्च रिटर्न दर प्राप्त करने में मदद मिलती है।

जोखिम विश्लेषण

- क्वांट रणनीति बैकटेस्टिंग में ओवरफिट जोखिम है और वास्तविक परिणाम बैकटेस्ट से भिन्न हो सकते हैं।

- केवल लंबे समय तक जाकर डाउनट्रेंड में अवसरों का लाभ उठाने में असमर्थ।

- अधिक खरीद और अधिक बिक्री के मानदंड सभी उत्पादों के लिए उपयुक्त नहीं हो सकते हैं, विभिन्न उत्पादों के लिए मापदंडों को समायोजित करने की आवश्यकता है।

- कोई भी तकनीकी संकेतक झूठे संकेत उत्पन्न कर सकता है और नुकसान से पूरी तरह बच नहीं सकता है।

ओवरबॉट और ओवरसोल्ड मानदंडों में उचित ढील देकर, संकेतों की पुष्टि करने के लिए अन्य संकेतकों को मिलाकर, पैरामीटर रेंज को समायोजित करके, आदि जोखिमों को कम किया जा सकता है।

अनुकूलन दिशाएँ

- रणनीति प्रदर्शन पर विभिन्न मापदंडों के प्रभावों का परीक्षण करें और आरएसआई लंबाई और ओवरबॉट/ओवरसोल्ड सीमाओं का अनुकूलन करें।

- स्टॉप लॉस, टाइम स्टॉप लॉस आदि के माध्यम से कुछ मुनाफे को लॉक करने के लिए स्टॉप लॉस रणनीतियों को जोड़ें, ड्रॉडाउन को कम करें।

- संकेत की सटीकता में सुधार के लिए अन्य संकेतकों को मिलाकर संकेतों को फ़िल्टर करें।

- विभिन्न उत्पादों की विशेषताओं के अनुसार स्वतंत्र पैरामीटर सीमाएं निर्धारित करें ताकि रणनीति विभिन्न उत्पादों के अनुकूल हो सके।

निष्कर्ष

कुल मिलाकर यह एक सरल और व्यावहारिक अल्पकालिक रणनीति है। वीडब्ल्यूएपी का उपयोग करने से आरएसआई निर्णय अधिक सटीक हो जाता है, केवल लंबे समय तक जाने से ट्रेडिंग आवृत्ति कम हो जाती है। रणनीति विचार स्पष्ट और समझने और लागू करने में आसान है, जो क्वांट ट्रेडिंग शुरुआती लोगों के लिए उपयुक्त है। लेकिन कोई भी एकल संकेतक रणनीति शायद ही सही हो सकती है और बेहतर लाइव प्रदर्शन के लिए निरंतर अनुकूलन की आवश्यकता होती है।

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Xaviz

//#####©ÉÉÉɶN###############################################

//####*..´´´´´´,,,»ëN########################################

//###ë..´´´´´´,,,,,,''%©#####################################

//###'´´´´´´,,,,,,,'''''?¶###################################

//##o´´´´´´,,,,,,,''''''''*©#################################

//##'´´´´´,,,,,,,'''''''^^^~±################################

//#±´´´´´,,,,,,,''''''''^í/;~*©####æ%;í»~~~~;==I±N###########

//#»´´´´,,,,,,'''''''''^;////;»¶X/í~~/~~~;=~~~~~~~~*¶########

//#'´´´,,,,,,''''''''^^;////;%I^~/~~/~~~=~~~;=?;~~~~;?ë######

//©´´,,,,,,,''''''''^^~/////X~/~~/~~/~~»í~~=~~~~~~~~~~^;É####

//¶´,,,,,,,''''''''^^^;///;%;~/~~;í~~»~í?~?~~~?I/~~~~?*=íÑ###

//N,,,,,,,'''''''^^^^^///;;o/~~;;~~;£=»í»;IX/=~~~~~~^^^^'*æ##

//#í,,,,,''''''''^^^^^;;;;;o~»~~~~íX//~/»~;í?IíI»~~^/*?'''=N#

//#%,,,'''''''''^^^^^^í;;;;£;~~~//»I»/£X/X/»í*&~~~^^^^'^*~'É#

//#©,,''''''''^^^^^^^^~;;;;&/~/////*X;í;o*í»~=*?*===^'''''*£#

//##&''''''''^^^^^^^^^^~;;;;X=í~~~»;;;/~;í»~»±;^^^^^';=''''É#

//##N^''''''^^^^^^^^^^~~~;;;;/£;~~/»~~»~~///o~~^^^^''''?^',æ#

//###Ñ''''^^^^^^^^^^^~~~~~;;;;;í*X*í»;~~IX?~~^^^^/?'''''=,=##

//####X'''^^^^^^^^^^~~~~~~~~;;íííííí~~í*=~~~~Ií^'''=''''^»©##

//#####£^^^^^^^^^^^~~~~~~~~~~~íííííí~~~~~*~^^^;/''''='',,N###

//######æ~^^^^^^^^~~~~~~~~~~~~~~íííí~~~~~^*^^^'=''''?',,§####

//########&^^^^^^~~~~~~~~~~~~~~~~~~~~~~~^^=^^''=''''?,íN#####

//#########N?^^~~~~~~~~~~~~~~~~~~~~~~~~^^^=^''^?''';í@#######

//###########N*~~~~~~~~~~~~~~~~~~~~~~~^^^*'''^='''/É#########

//##############@;~~~~~~~~~~~~~~~~~~~^^~='''~?'';É###########

//#################É=~~~~~~~~~~~~~~^^^*~'''*~?§##############

//#####################N§£I/~~~~~~»*?~»o§æN##################

//@version=4

strategy("RSI-VWAP INDICATOR", overlay=false)

// ================================================================================================================================================================================

// RSI VWAP INDICATOR

// ================================================================================================================================================================================

// Initial inputs

Act_RSI_VWAP = input(true, "RSI VOLUME WEIGHTED AVERAGE PRICE")

RSI_VWAP_length = input(17, "RSI-VWAP LENGTH")

RSI_VWAP_overSold = input(19, "RSI-VWAP OVERSOLD", type=input.float)

RSI_VWAP_overBought = input(80, "RSI-VWAP OVERBOUGHT", type=input.float)

// RSI with VWAP as source

RSI_VWAP = rsi(vwap(close), RSI_VWAP_length)

// Plotting, overlay=false

r=plot(RSI_VWAP, color = RSI_VWAP > RSI_VWAP_overBought ? color.red : RSI_VWAP < RSI_VWAP_overSold ? color.lime : color.blue, title="rsi", linewidth=2, style=plot.style_line)

h1=plot(RSI_VWAP_overBought, color = color.gray, style=plot.style_stepline)

h2=plot(RSI_VWAP_overSold, color = color.gray, style=plot.style_stepline)

fill(r,h1, color = RSI_VWAP > RSI_VWAP_overBought ? color.red : na, transp = 60)

fill(r,h2, color = RSI_VWAP < RSI_VWAP_overSold ? color.lime : na, transp = 60)

// Long only Backtest

strategy.entry("Long", strategy.long, when = (crossover(RSI_VWAP, RSI_VWAP_overSold)))

strategy.close("Long", when = (crossunder(RSI_VWAP, RSI_VWAP_overBought)))

- दोहरी ले लाभ दोहरी स्टॉप हानि ट्रेलिंग स्टॉप हानि बिटकॉइन मात्रात्मक रणनीति

- एरोन + विलियम्स + एमए + बीबी + एडीएक्स शक्तिशाली बहु-सूचक रणनीति

- समीप रणनीति के साथ घातीय चलती औसत और चलती औसत क्रॉसओवर

- इचिमोकू क्लाउड चार्ट के आधार पर एक प्रवृत्ति रणनीति अनुकूलन

- क्रॉस ट्रेंड रिवर्स तीन दस ऑसिलेटर दोहरी रणनीतियों के साथ संयुक्त

- मात्रात्मक व्यापार के लिए चलती औसत रणनीति के साथ फिबोनाची औसत मोमबत्ती

- प्रतिशत के आधार पर सरल ट्रेलिंग स्टॉप और खरीद रणनीति

- गौसियन त्रुटि फंक्शन के आधार पर मात्रात्मक ट्रेडिंग रणनीति का विश्लेषण

- आरएसआई रिवर्स रणनीति

- मध्यस्थता पर आधारित अनुकूलनशील क्रिप्टोकरेंसी ग्रिड ट्रेडिंग रणनीति

- एक दोहरी चलती औसत क्रॉसओवर रणनीति

- दोहरी चलती औसत ट्रेडिंग रणनीति

- ईएमए और ट्रेलिंग स्टॉप के साथ आपूर्ति और मांग क्षेत्रों पर आधारित ट्रेडिंग रणनीति

- बोलिंगर बैंड्स आधारित ट्रेंड फॉलो करने की रणनीति

- विस्तारित मूल्य परिमाण प्रवृत्ति रणनीति

- दोलन ट्रैकिंग अल्पकालिक रणनीति

- आक्रामक तल स्निपिंग मात्रात्मक रणनीति

- टी3 सूचक पर आधारित ट्रेडिंग रणनीति के बाद की प्रवृत्ति

- स्टोकैस्टिक सूचकांक पर आधारित अल्पकालिक ट्रेडिंग रणनीति