SMA क्रॉसओवर Ichimoku बाजार गहराई वॉल्यूम आधारित मात्रात्मक ट्रेडिंग रणनीति

लेखक:चाओझांग, दिनांकः 2024-01-24 14:21:42टैगः

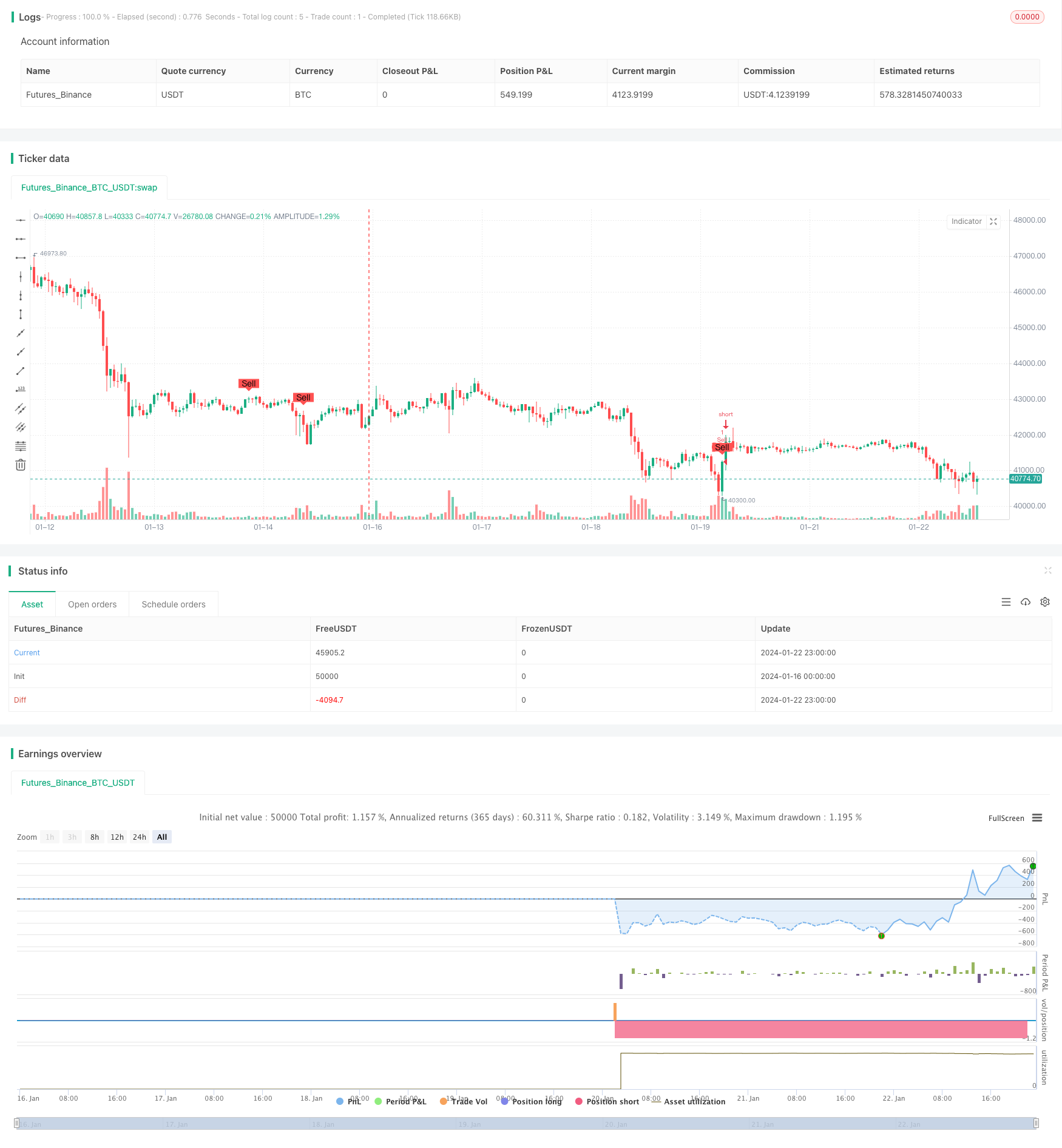

अवलोकन

इस रणनीति का नाम

सिद्धांत

यह रणनीति मुख्यतः निम्नलिखित सिद्धांतों पर आधारित हैः

-

स्वर्ण क्रॉस और मृत क्रॉस ट्रेडिंग संकेतों का निर्माण करने के लिए विभिन्न मापदंडों के साथ एसएमए लाइनों का उपयोग करें। एक खरीद संकेत तब उत्पन्न होता है जब अल्पकालिक एसएमए दीर्घकालिक एसएमए से पार हो जाता है, और एक बिक्री संकेत तब उत्पन्न होता है जब अल्पकालिक एसएमए दीर्घकालिक एसएमए से नीचे पार हो जाता है।

-

बाजार की गहराई और रुझानों को निर्धारित करने के लिए इचिमोकू क्लाउड चार्ट संकेतक का उपयोग करें। एक खरीद संकेत केवल तब उत्पन्न होता है जब समापन मूल्य क्लाउड चार्ट के अग्रणी स्पैन ए और अग्रणी स्पैन बी से अधिक होता है, और एक बिक्री संकेत केवल तब उत्पन्न होता है जब समापन मूल्य स्पैन ए और स्पैन बी से कम होता है, जो अधिकांश झूठे संकेतों को फ़िल्टर करता है।

-

कम वॉल्यूम वाले झूठे संकेतों को फ़िल्टर करने के लिए ट्रेडिंग वॉल्यूम संकेतक का उपयोग करें। खरीद और बिक्री संकेत तभी उत्पन्न होते हैं जब ट्रेडिंग वॉल्यूम एक निश्चित अवधि में औसत वॉल्यूम से अधिक होता है।

-

चार्ट पर खरीदने और बेचने के संकेतों की स्थिति को चिह्नित करने के लिए प्लॉटशेप फ़ंक्शन का प्रयोग करें।

इस प्रकार, रणनीति व्यापार निर्णयों को अनुकूलित करने के लिए अल्पकालिक और दीर्घकालिक रुझानों, बाजार गहराई संकेतकों और व्यापार मात्रा संकेतकों को ध्यान में रखती है।

लाभ विश्लेषण

इस रणनीति के लाभों में निम्नलिखित शामिल हैंः

- बहुत अधिक जटिलता से बचने के लिए बुनियादी खरीद और बिक्री संकेत उत्पन्न करने के लिए SMA स्वर्ण और मृत क्रॉस का उपयोग करें।

- बाजार की गहराई और मध्यम-लंबी अवधि के रुझानों को निर्धारित करने के लिए इचिमोकू क्लाउड चार्ट का उपयोग करें, जो प्रभावी रूप से शोर को फ़िल्टर कर सकता है।

- कम मात्रा के साथ झूठे ब्रेकआउट से बचने के लिए ट्रेडिंग वॉल्यूम संकेतकों को मिलाएं।

- विभिन्न बाजारों में अनुकूलन के लिए बड़े पैरामीटर ट्यूनिंग स्पेस।

- स्पष्ट तर्क और समझने और संशोधित करने में आसान।

- रणनीति परीक्षण और अनुकूलन में आसानी के लिए सहज रूप से खरीद और बिक्री संकेत प्रदर्शित करें।

जोखिम विश्लेषण

इस रणनीति के जोखिमों में निम्नलिखित भी शामिल हैंः

- एसएमए लाइनें आसानी से भ्रामक संकेत उत्पन्न कर सकती हैं और फ़िल्टर की आवश्यकता होती है।

- Ichimoku क्लाउड चार्ट का प्रभाव बाजार की संरचना का आकलन पैरामीटर सेटिंग्स पर निर्भर करता है।

- ट्रेडिंग वॉल्यूम आवर्धन प्रभाव वॉल्यूम संकेतक के निर्णय में हस्तक्षेप कर सकता है।

- ट्रेंडिंग और ऑसिलेटिंग मार्केट में अलग-अलग पैरामीटर सेटिंग्स की आवश्यकता होती है।

- कुछ समय का विलंब है।

एसएमए, इचिमोकू, वॉल्यूम जैसे मापदंडों को अनुकूलित करके और उपयुक्त ट्रेडिंग उत्पादों का चयन करके इन जोखिमों को कम किया जा सकता है।

अनुकूलन दिशाएँ

इस रणनीति को कई तरीकों से अनुकूलित किया जा सकता हैः

- ईएमए, वीडिया आदि जैसे अधिक एमए संकेतकों का परीक्षण करें।

- अलग Ichimoku पैरामीटर सेटिंग्स की कोशिश करो.

- पूरक निर्णय के लिए गति संकेतक का प्रयोग करें।

- स्टॉप लॉस तंत्र जोड़ें।

- विभिन्न बाजारों और उत्पादों के लिए मापदंडों का अनुकूलन करना।

- गतिशील रूप से मापदंडों का अनुकूलन करने के लिए मशीन लर्निंग का उपयोग करें.

निष्कर्ष

यह रणनीति एक अपेक्षाकृत स्थिर और विश्वसनीय मात्रात्मक ट्रेडिंग रणनीति बनाने के लिए एसएमए क्रॉसओवर, बाजार गहराई संकेतक और वॉल्यूम संकेतक को एकीकृत करती है। इसे पैरामीटर ट्यूनिंग, नए तकनीकी संकेतक आदि जोड़ने के माध्यम से और अनुकूलित किया जा सकता है। बैकटेस्ट और लाइव परिणाम आशाजनक हैं। सारांश में, यह रणनीति शुरुआती लोगों के लिए एक अच्छा सीखने का मामला प्रदान करती है।

/*backtest

start: 2024-01-16 00:00:00

end: 2024-01-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SMA Crossover with Ichimoku & Volume", shorttitle="SCIV", overlay=true)

// Define the length of SMA

shortSmaLength = input(14, title="Short SMA Length")

longSmaLength = input(21, title="Long SMA Length")

volumeLength = input(20, title="Volume Moving Average Length")

// Calculate the SMA and Volume MA

shortSma = sma(close, shortSmaLength)

longSma = sma(close, longSmaLength)

volumeMa = sma(volume, volumeLength)

// Define the lengths of the Ichimoku Cloud components

tenkanLength = input(9, title="Tenkan Length")

kijunLength = input(26, title="Kijun Length")

senkouBLength = input(52, title="Senkou B Length")

displacement = input(26, title="Displacement")

// Calculate the Ichimoku Cloud components

tenkan = (highest(high, tenkanLength) + lowest(low, tenkanLength)) / 2

kijun = (highest(high, kijunLength) + lowest(low, kijunLength)) / 2

senkouA = (tenkan + kijun) / 2

senkouB = (highest(high, senkouBLength) + lowest(low, senkouBLength)) / 2

// Define the conditions for entry and exit with Ichimoku filter and Volume filter

buyEntry = crossover(shortSma, longSma) and close > senkouA[displacement] and close > senkouB[displacement] and volume > volumeMa

sellEntry = crossunder(shortSma, longSma) and close < senkouA[displacement] and close < senkouB[displacement] and volume > volumeMa

// Plot buy/sell conditions on the chart for visual inspection

plotshape(buyEntry, style=shape.labelup, location=location.belowbar, color=color.green, text="Buy", size=size.small)

plotshape(sellEntry, style=shape.labeldown, location=location.abovebar, color=color.red, text="Sell", size=size.small)

// Execute the strategy

if (buyEntry)

strategy.entry("Buy", strategy.long)

if (sellEntry)

strategy.entry("Sell", strategy.short)

- बहु-निर्देशक संयुक्त मात्रात्मक व्यापारिक रणनीति

- विपरित डोनचियन चैनल टच एंट्री रणनीति के साथ पोस्ट-स्टॉप लॉस रोक और ट्रेलिंग स्टॉप लॉस

- दिन के भीतर एकल मोमबत्ती संकेतक संयोजन अल्पकालिक व्यापार रणनीति

- चलती औसत क्रॉसओवर ट्रेडिंग रणनीति

- आरएसआई बोलिंगर बैंड ट्रेडिंग रणनीति

- दोहरी ईएमए पर आधारित रणनीति के बाद की प्रवृत्ति

- दोहरी चलती औसत ब्रेकआउट रणनीति

- आरएसआई और चलती औसत ब्रेकआउट रणनीति

- ईएमए ट्रैकिंग रणनीति

- चलती औसत के आधार पर रणनीति का अनुसरण करने वाली प्रवृत्ति

- रुझान ट्रैकिंग स्टॉप लॉस टेक प्रॉफिट रणनीति

- द्विदिश क्रॉसिंग शून्य अक्ष Qstick संकेतक बैकटेस्ट रणनीति

- चलती औसत क्रॉसओवर ट्रेडिंग रणनीति

- चलती औसत विचलन की रणनीति

- छाया रेखा पर आधारित रिवर्सल हाई फ्रीक्वेंसी ट्रेडिंग रणनीति

- रैखिक प्रतिगमन आरएसआई पर आधारित मात्रात्मक ट्रेडिंग रणनीति

- यह रणनीति एक द्विदिश अनुकूलन रेंज फ़िल्टरिंग गति ट्रैकिंग रणनीति है

- दोहरी चलती औसत ट्रेंड ट्रैकिंग रणनीति

- बल की सफलता की रणनीति

- आरएसआई सीसीआई विलियम्स%आर मात्रात्मक ट्रेडिंग रणनीति