आरएसआई एलीगेटर ट्रेंड रणनीति

अवलोकन

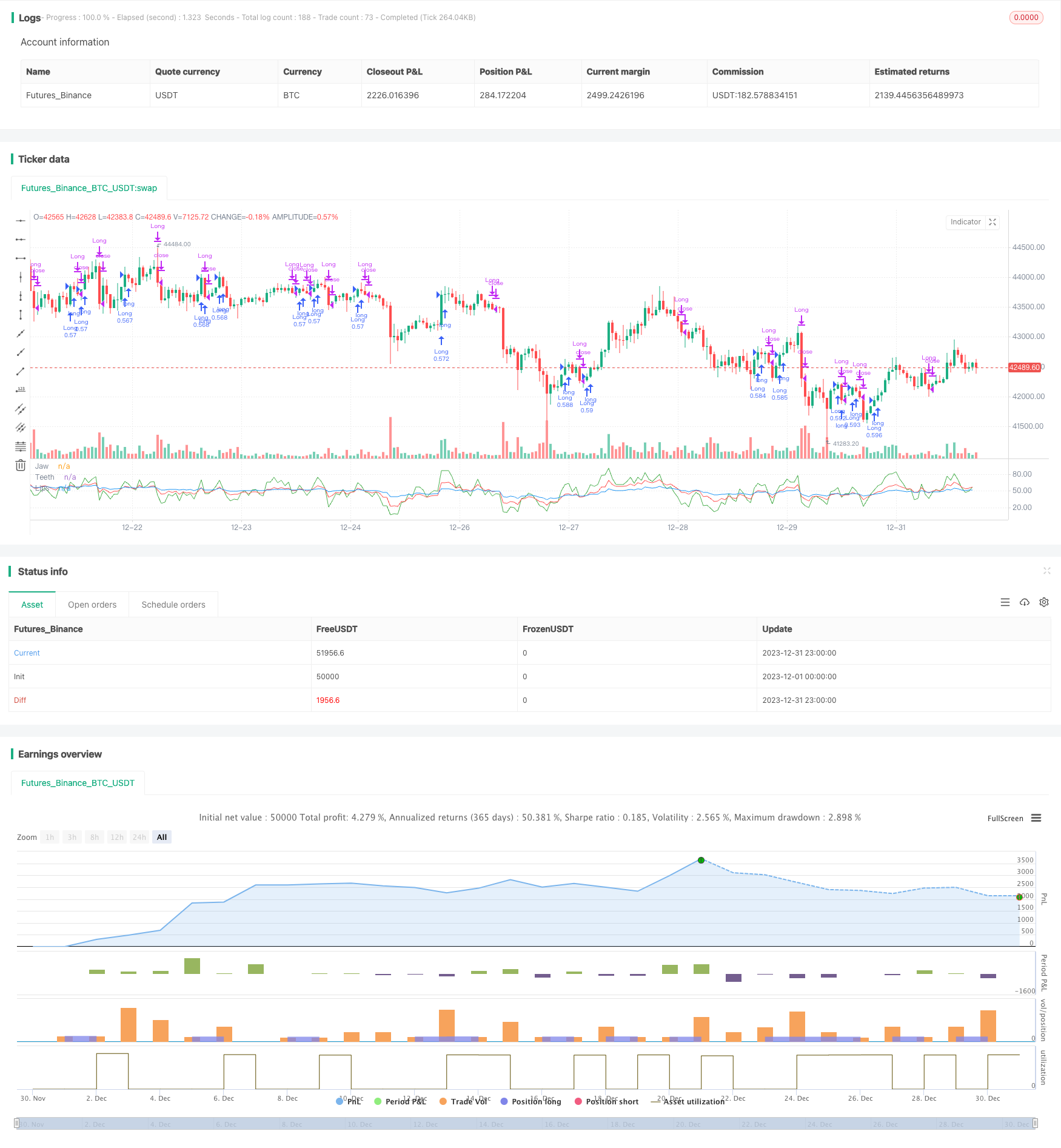

आरएसआई मछली पकड़ने की प्रवृत्ति रणनीति एक मछली पकड़ने की रणनीति का एक संयोजन है जो आरएसआई पर आधारित है और प्रवृत्ति में प्रवेश और बाहर निकलने के लिए उपयोग की जाती है। यह तीन औसत का उपयोग करता है - मछली पकड़ने की ऊपरी सीढ़ी, दांत की रेखा और होंठ की रेखा, अलग-अलग अवधि के आरएसआई निर्माण का उपयोग करते हुए। जब दांत की रेखा पर होंठ और लाइन आरएसआई ऊपरी सीढ़ी से ऊपर होती है, तो अधिक करें; जब दांत की रेखा के नीचे होंठ और लाइन आरएसआई ऊपरी सीढ़ी से नीचे होती है, तो खाली करें। यह रणनीति एक साथ स्टॉप और स्टॉप शर्तों को निर्धारित करती है।

रणनीति सिद्धांत

RSI ट्रेंडिंग रणनीति RSI सूचक का उपयोग करके तीन चलती औसत बनाने के लिए करती है। इसकी विशिष्ट सेटिंग्स इस प्रकार हैंः

- ऊपर की ओरः 5 चक्र RSI लाइन

- 13 चक्र की आरएसआई रेखा

- लिप लाइनः 34 चक्रों की आरएसआई लाइन

सिग्नल में प्रवेश करने का तर्क यह हैः

मल्टीहेड सिग्नल: जब दांतों की रेखा पर होंठों की रेखा होती है और दांतों की रेखा से ऊंची होती है, तो अधिक करें।

खाली सिर सिग्नल: जब दांतों की रेखा के नीचे होंठों की रेखा होती है और जब दांतों की रेखा से नीचे ऊपरी नाखूनों की रेखा होती है, तो खाली कर दें।

इस रणनीति में स्टॉप और स्टॉप-ऑफ दोनों स्थितियां हैं:

- स्टॉप लॉस को प्रवेश मूल्य के 10% पर सेट करें

- स्टॉप मूल्य के 90% पर सेट करें

श्रेष्ठता विश्लेषण

RSI प्रवृत्ति रणनीति के निम्नलिखित फायदे हैंः

- प्रवृत्ति को पहचानने के लिए मछली पकड़ने की रेखा का उपयोग करें, बाजार के शोर को प्रभावी ढंग से फ़िल्टर करें और प्रमुख रुझानों को लॉक करें

- बहु-चक्र आरएसआई के साथ, झूठे ब्रेकडाउन से बचें और सिग्नल की विश्वसनीयता बढ़ाएं

- तर्कसंगत स्टॉप-लॉस-स्टॉप स्थितियों को सेट करना जो रणनीति के स्थिर संचालन में मदद करता है

- रणनीति स्पष्ट और समझने में आसान है, पैरामीटर सेट करना सरल है, और इसे चलाने में आसान है

- एक ही समय में अधिक रिक्तियां, प्रवृत्ति के दोनों दिशाओं को ध्यान में रखते हुए, लचीला

जोखिम विश्लेषण

RSI ट्रेंड फिशिंग रणनीति के साथ निम्नलिखित जोखिम भी शामिल हैंः

दांतों की रेखा और होंठों की रेखा के बीच के क्रॉसिंग में झूठी दरारें हो सकती हैं, जिससे अनावश्यक नुकसान हो सकता है। झूठी दरारों की संभावना को कम करने के लिए चक्र पैरामीटर को उचित रूप से समायोजित किया जा सकता है।

स्टॉप-लॉस सेटिंग्स बहुत अधिक हो सकती हैं और स्टॉप-लॉस की संभावना अधिक होती है। स्टॉप-लॉस को उचित रूप से ढीला किया जा सकता है, या स्टॉप-लॉस को सक्रिय करने के लिए अन्य शर्तों को जोड़ा जा सकता है।

यदि स्थिति गंभीर है, तो क्षतिग्रस्त हो जाती है या गारंटी का प्रभाव नहीं पड़ता है। इस मामले में, समय पर क्षतिग्रस्त होने के लिए मैन्युअल हस्तक्षेप की आवश्यकता होती है।

जब बहु-स्थानिक स्विच अक्सर होता है, तो लेनदेन शुल्क पर दबाव अधिक होता है। अनावश्यक दोहराव को कम करने के लिए प्रवेश की शर्तों को उचित रूप से छूट दी जा सकती है।

अनुकूलन दिशा

RSI प्रवृत्ति रणनीति को निम्नलिखित तरीकों से अनुकूलित किया जा सकता हैः

ऑप्टिमाइज़ करें मछली पकड़ने की रेखा के पैरामीटर सेटिंग्स, चक्र पैरामीटर को समायोजित करें और सबसे अच्छा संयोजन खोजें

फ़िल्टरिंग संकेतों जैसे कि नए लेनदेन की मात्रा के संकेतकों के लिए प्रवेश की शर्त तर्क का अनुकूलन करना

स्टॉप-स्टॉप-लॉस रणनीतियों को अनुकूलित करना, ताकि वे स्थिति और वारंटी के स्तर के अनुरूप हों

असामान्य घटनाओं को उजागर करने से बचने के लिए आकस्मिक घटनाओं को संभालने के लिए तंत्र में वृद्धि

अधिक पोजीशन एल्गोरिदम, एकल निवेश पूंजी के अनुपात को नियंत्रित करना, जोखिम से बचना

संक्षेप

RSI मछली पकड़ने की प्रवृत्ति रणनीति समग्र रूप से एक विश्वसनीय, आसान संचालन प्रवृत्ति ट्रैकिंग रणनीति है। यह प्रवृत्ति दिशा का फैसला करने के लिए मछली पकड़ने के संकेतकों का उपयोग करता है, आरएसआई के साथ संदर्भ थ्रेशोल्ड सेट करने के लिए, प्रभावी रूप से प्रवृत्ति को लॉक करने और एक उचित निकास बिंदु सेट करने में सक्षम है। साथ ही, रणनीति में ही मजबूत लचीलापन और स्केलेबिलिटी है, जो वास्तविक क्षेत्र में आवेदन और बाद में अनुकूलन के लायक है।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=3

// RSI Alligator

// Forked from Author: Reza Akhavan

// Updated by Khalid Salomão

strategy("RSI Alligator Strategy", overlay=false, pyramiding=0, default_qty_type=strategy.cash, default_qty_value=25000, initial_capital=25000, commission_type=strategy.commission.percent, commission_value=0.15, slippage=3)

// === TA LOGIC ===

overBought = input(70, minval=0, maxval=100, title="Over bought")

overSold = input(30, minval=0, maxval=100, title="Over sold")

jawPeriods = input(5, minval=1, title="Jaw Periods")

jawOffset = input(0, minval=0, title="Jaw Offset")

teethPeriods = input(13, minval=1, title="Teeth Periods")

teethOffset = input(0, minval=0, title="Teeth Offset")

lipsPeriods = input(34, minval=1, title="Lips Periods")

lipsOffset = input(0, minval=0, title="Lips Offset")

jaws = rsi(close, jawPeriods)

teeth = rsi(close, teethPeriods)

lips = rsi(close, lipsPeriods)

plot(jaws, color=green, offset=jawOffset, title="Jaw")

plot(teeth, color=red, offset=teethOffset, title="Teeth")

plot(lips, color=blue, offset=lipsOffset, title="Lips")

//

// === Signal logic ===

//

LONG_SIGNAL_BOOLEAN = crossover(teeth, lips) and jaws > teeth

SHORT_SIGNAL_BOOLEAN = crossunder(teeth, lips) and jaws < teeth

// === INPUT BACKTEST DATE RANGE ===

strategyType = input(defval="Long Only", options=["Long & Short", "Long Only", "Short Only"])

FromMonth = input(defval = 7, title = "From Month", minval = 1, maxval = 12)

FromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

FromYear = input(defval = 2018, title = "From Year", minval = 2017)

ToMonth = input(defval = 12, title = "To Month", minval = 1, maxval = 12)

ToDay = input(defval = 1, title = "To Day", minval = 1, maxval = 31)

ToYear = input(defval = 2020, title = "To Year", minval = 2017)

start = timestamp(FromYear, FromMonth, FromDay, 00, 00)

finish = timestamp(ToYear, ToMonth, ToDay, 23, 59)

window() => true

// === STRATEGY BUY / SELL ENTRIES ===

// TODO: update the placeholder LONG_SIGNAL_BOOLEAN and SHORT_SIGNAL_BOOLEAN to signal

// long and short entries

buy() => window() and LONG_SIGNAL_BOOLEAN

sell() => window() and SHORT_SIGNAL_BOOLEAN

if buy()

if (strategyType == "Short Only")

strategy.close("Short")

else

strategy.entry("Long", strategy.long, comment="Long")

if sell()

if (strategyType == "Long Only")

strategy.close("Long")

else

strategy.entry("Short", strategy.short, comment="Short")

// === BACKTESTING: EXIT strategy ===

sl_inp = input(10, title='Stop Loss %', type=float)/100

tp_inp = input(90, title='Take Profit %', type=float)/100

stop_level = strategy.position_avg_price * (1 - sl_inp)

take_level = strategy.position_avg_price * (1 + tp_inp)

strategy.exit("Stop Loss/Profit", "Long", stop=stop_level, limit=take_level)