यियुन ब्रेकथ्रू और ADX संकेतक पर आधारित मात्रात्मक ट्रेडिंग रणनीति

अवलोकन

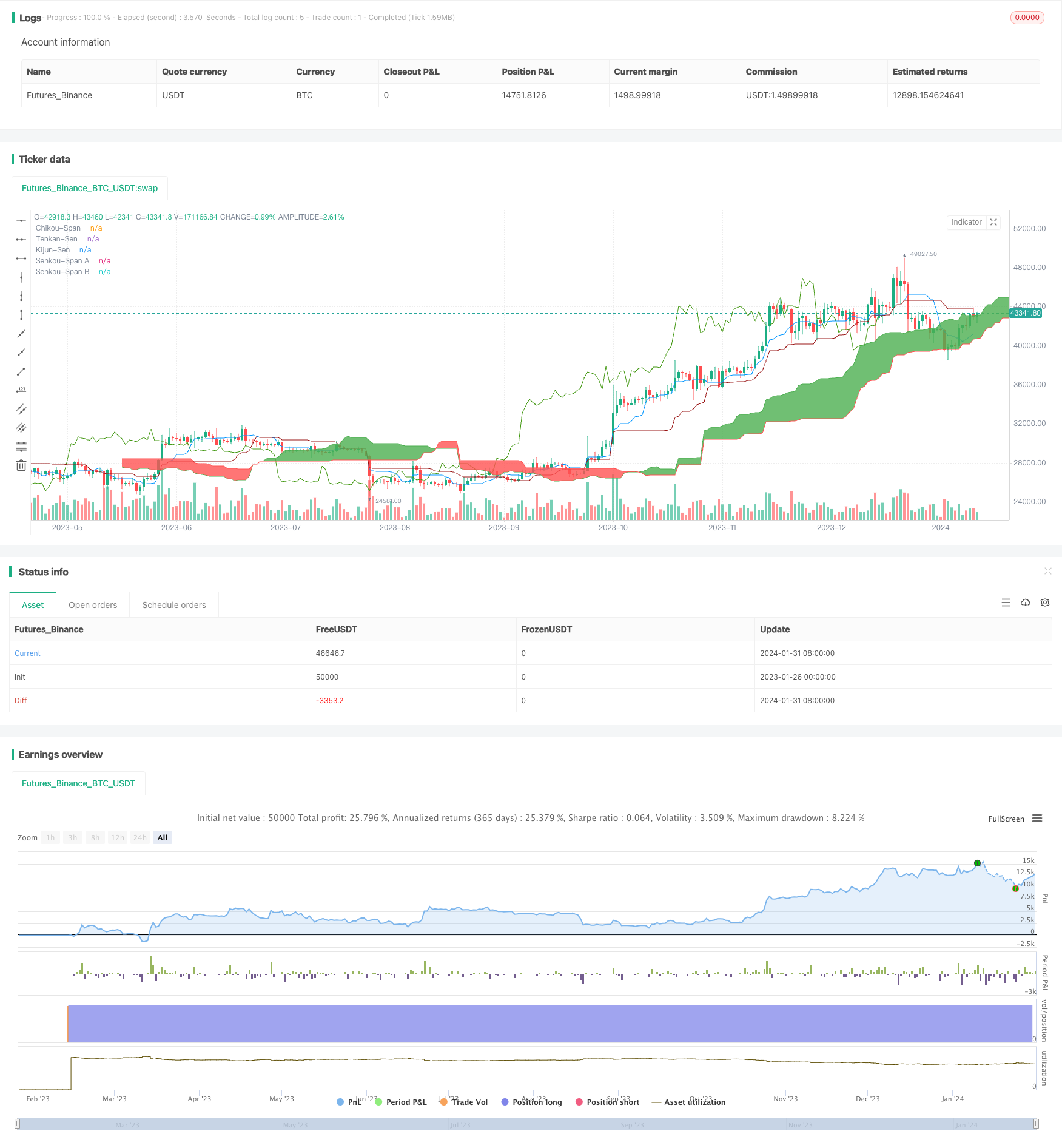

इस रणनीति का नाम एक क्लाउड ब्रेकआउट और ADX सूचकांक पर आधारित एक क्वांटिटेटिव ट्रेडिंग रणनीति है। यह एक क्लाउड ग्राफिक्स तकनीकी विश्लेषण और औसत ट्रेंडिंग सूचकांक (ADX) सूचकांक को जोड़ती है ताकि यह तय किया जा सके कि कब एक ओवरहेड या खाली स्थिति स्थापित की जाए। विशेष रूप से, यह क्लाउड ग्राफिक्स के महत्वपूर्ण क्षेत्रों में कीमतों को तोड़ने के लिए एक स्थिति स्थापित करता है और जब ADX सूचकांक एक मजबूत प्रवृत्ति दिखाता है।

रणनीति सिद्धांत

यह रणनीति महत्वपूर्ण समर्थन और प्रतिरोध क्षेत्रों को निर्धारित करने के लिए एक उल्कापिंड सूचकांक में एक उल्कापिंड का उपयोग करती है। यह ADX सूचकांक के साथ प्रवृत्ति की ताकत का आकलन करने के लिए भी काम करती है। विशिष्ट ट्रेडिंग रणनीति नियम इस प्रकार हैंः

कई सिरों के साथ गोदाम का संकेतः

- एंटेना लाइन ऊपर की ओर बेंचमार्क लाइन से होकर गुजरती है

- 0 अक्ष के माध्यम से धीमी गति से ऊपर की ओर

- कीमतें बादलों के ग्राफ के ऊपर हैं

- ADX 45 से कम है, यह दर्शाता है कि प्रवृत्ति बहुत अधिक नहीं है)

- + डीआई मूल्य - डीआई मूल्य से अधिक है ((उच्च प्रवृत्ति को दर्शाता है)

एक खाली सिर के लिए संकेतः

- एंटेना लाइन नीचे की ओर बेंचमार्क लाइन को पार करती है

- धीमी गति से चलती रेखा 0 अक्ष के माध्यम से नीचे जाती है

- बादल के नीचे की कीमतें

- ADX 45 से अधिक है, जो संकेत देता है कि रुझान बदल सकता है।

- + डीआई -डीआई से कम है ((एक गिरावट का संकेत देता है)

श्रेष्ठता विश्लेषण

इस रणनीति में ग्राफिकल तकनीकी विश्लेषण और रुझान विश्लेषण के संकेतकों को मिलाकर, बाजार की प्रवृत्ति और मजबूत क्षेत्रों को प्रभावी ढंग से निर्धारित किया जा सकता है। इसके विशिष्ट लाभ इस प्रकार हैंः

- एक क्लाउड ग्राफिक्स का उपयोग करके प्रमुख समर्थन और प्रतिरोध क्षेत्रों का आकलन करें और एक मजबूत प्रवृत्ति को पकड़ें

- ADX सूचकांक के साथ वास्तविक प्रवृत्ति की ताकत का आकलन करें और गलत व्यापार से बचें

- नियम स्पष्ट हैं, आसान हैं, और इसे चलाना आसान है।

जोखिम और समाधान

इस रणनीति में कुछ जोखिम भी हैं, जो मुख्य रूप से ADX सूचकांक में निर्धारित अस्थिरता पर केंद्रित हैं। विशिष्ट जोखिम और समाधान इस प्रकार हैंः

- ADX गणना में देरी होती है, और एक त्वरित प्रतिगमन को याद किया जा सकता है। ADX पैरामीटर को उचित रूप से कम किया जा सकता है ताकि यह अधिक संवेदनशील हो सके

- ADX के लिए, यह आघातों के लिए अच्छा नहीं है। अन्य संकेतकों को फ़िल्टर किया जा सकता है, जैसे कि BOLL चैनल।

- एक क्लाउड ग्राफिक्स भी विफल हो सकता है। पैरामीटर को उचित रूप से समायोजित किया जा सकता है या अन्य संकेतक सहायक जोड़ सकते हैं

रणनीति अनुकूलन के लिए सुझाव

इस रणनीति को निम्नलिखित पहलुओं से भी अनुकूलित किया जा सकता हैः

- अधिक किस्मों के लिए एक बादल ग्राफिक्स पैरामीटर को समायोजित करना

- एकल हानि को नियंत्रित करने के लिए रोकथाम की रणनीति में वृद्धि

- अधिक संकेतकों के साथ संयोजन, संकेतकों के संयोजन फ़िल्टर सिग्नल बनाने के लिए

- एक मॉडल भविष्यवाणी मॉड्यूल जोड़ा गया है, जो मशीन सीखने का उपयोग कर ट्रेंड सिग्नल प्रभावकों को और अधिक निर्धारित करता है

संक्षेप

इस रणनीति में एक क्लाउड ग्राफिक्स तकनीकी विश्लेषण और ADX प्रवृत्ति निर्णय सूचक के संयोजन से एक स्पष्ट और पूर्ण मात्रात्मक व्यापार रणनीति का गठन किया गया है। यह महत्वपूर्ण समर्थन प्रतिरोध क्षेत्रों का आकलन करता है और प्रवृत्ति निर्णय को प्रभावी ढंग से बाजार के अवसरों को पकड़ने में मदद करता है। यह रणनीति लैंडस्केप के लिए आसान है, अनुकूलन के लिए भी जगह है, कुल मिलाकर यह एक उत्कृष्ट गुणवत्ता की मात्रात्मक रणनीति है।

/*backtest

start: 2023-01-26 00:00:00

end: 2024-02-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Coinrule

//@version=5

strategy('Ichimoku Cloud with ADX (By Coinrule)',

overlay=true,

initial_capital=1000,

process_orders_on_close=true,

default_qty_type=strategy.percent_of_equity,

default_qty_value=30,

commission_type=strategy.commission.percent,

commission_value=0.1)

showDate = input(defval=true, title='Show Date Range')

timePeriod = time >= timestamp(syminfo.timezone, 2022, 1, 1, 0, 0)

// Stop Loss and Take Profit for Shorting

Stop_loss = input(1) / 100

Take_profit = input(5) / 100

longStopPrice = strategy.position_avg_price * (1 - Stop_loss)

longTakeProfit = strategy.position_avg_price * (1 + Take_profit)

// Inputs

ts_bars = input.int(9, minval=1, title='Tenkan-Sen Bars')

ks_bars = input.int(26, minval=1, title='Kijun-Sen Bars')

ssb_bars = input.int(52, minval=1, title='Senkou-Span B Bars')

cs_offset = input.int(26, minval=1, title='Chikou-Span Offset')

ss_offset = input.int(26, minval=1, title='Senkou-Span Offset')

long_entry = input(true, title='Long Entry')

short_entry = input(true, title='Short Entry')

middle(len) => math.avg(ta.lowest(len), ta.highest(len))

// Ichimoku Components

tenkan = middle(ts_bars)

kijun = middle(ks_bars)

senkouA = math.avg(tenkan, kijun)

senkouB = middle(ssb_bars)

// Plot Ichimoku Kinko Hyo

plot(tenkan, color=color.new(#0496ff, 0), title='Tenkan-Sen')

plot(kijun, color=color.new(#991515, 0), title='Kijun-Sen')

plot(close, offset=-cs_offset + 1, color=color.new(#459915, 0), title='Chikou-Span')

sa = plot(senkouA, offset=ss_offset - 1, color=color.new(color.green, 0), title='Senkou-Span A')

sb = plot(senkouB, offset=ss_offset - 1, color=color.new(color.red, 0), title='Senkou-Span B')

fill(sa, sb, color=senkouA > senkouB ? color.green : color.red, title='Cloud color', transp=90)

ss_high = math.max(senkouA[ss_offset - 1], senkouB[ss_offset - 1])

ss_low = math.min(senkouA[ss_offset - 1], senkouB[ss_offset - 1])

// ADX

[pos_dm, neg_dm, avg_dm] = ta.dmi(14, 14)

// Entry/Exit Signals

tk_cross_bull = tenkan > kijun

tk_cross_bear = tenkan < kijun

cs_cross_bull = ta.mom(close, cs_offset - 1) > 0

cs_cross_bear = ta.mom(close, cs_offset - 1) < 0

price_above_kumo = close > ss_high

price_below_kumo = close < ss_low

bullish = tk_cross_bull and cs_cross_bull and price_above_kumo and avg_dm < 45 and pos_dm > neg_dm

bearish = tk_cross_bear and cs_cross_bear and price_below_kumo and avg_dm > 45 and pos_dm < neg_dm

strategy.entry('Long', strategy.long, when=bullish and long_entry and timePeriod)

strategy.close('Long', when=bearish and not short_entry)

strategy.entry('Short', strategy.short, when=bearish and short_entry and timePeriod)

strategy.close('Short', when=bullish and not long_entry)