दोहरी गति सूचकांक और उत्क्रमण समग्र रणनीति

अवलोकन

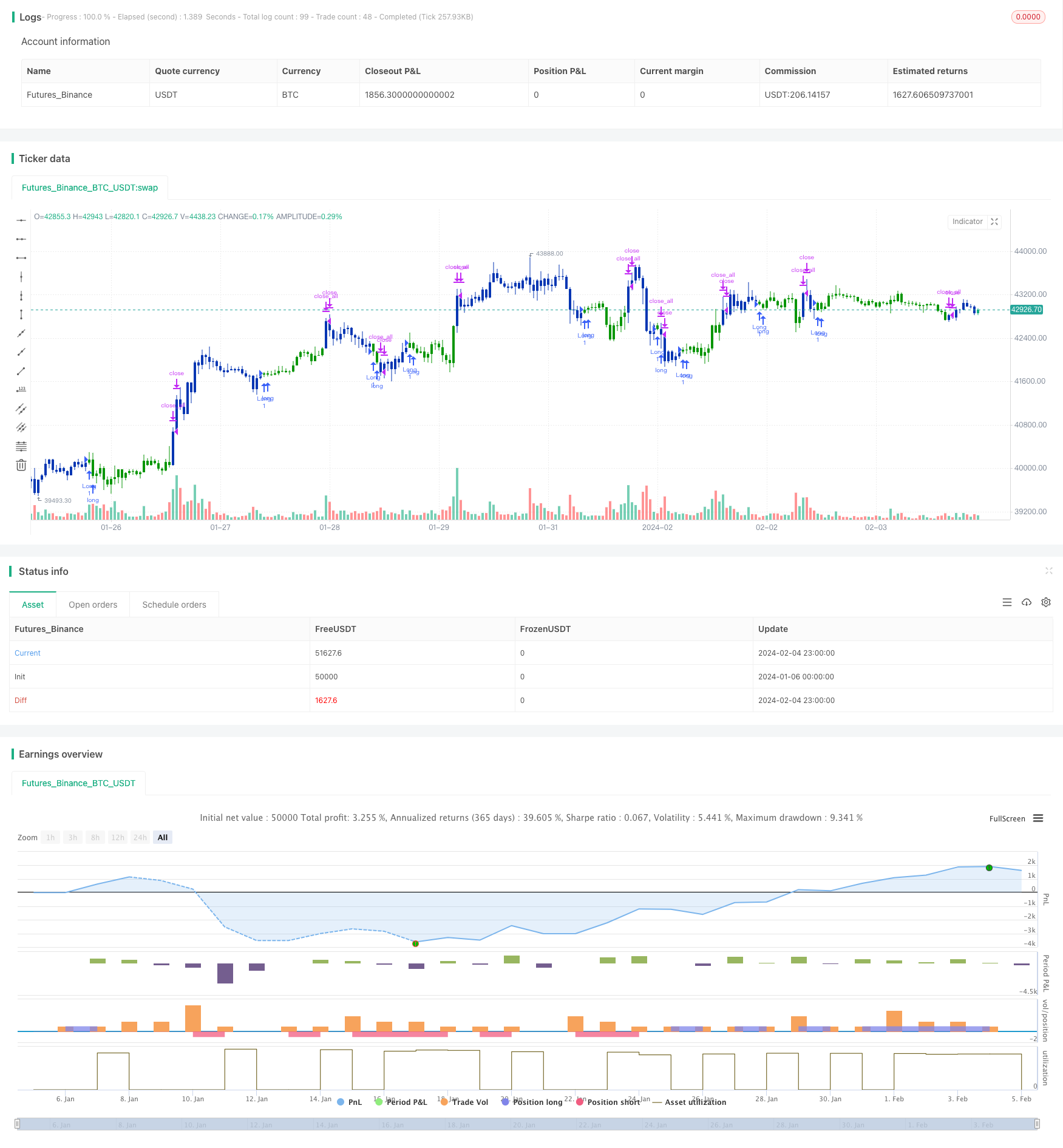

दोहरी गतिशीलता सूचकांक और उलटा पलटा संयोजन रणनीति एक संयोजन रणनीति है जो उलटा पलटा रणनीति और गतिशीलता की रणनीति को जोड़ती है। यह दो उप-नीतियों को एकीकृत करता है, 123 उलटा रणनीति और कमोडिटी चयन सूचकांक (CSI) दोहरे संकेतों के आधार पर प्रवेश का निर्णय लेने के लिए। यह रणनीति ट्रेडिंग संकेतों की सटीकता में सुधार करने के लिए है।

रणनीति सिद्धांत

इस रणनीति में दो उप-नीतियां शामिल हैंः

123 रिवर्स रणनीति. यह दो लगातार दिनों के समापन मूल्य में वृद्धि और स्टोच सूचक 50 से नीचे के लिए अधिक है; दो लगातार दिनों के समापन मूल्य में गिरावट और स्टोच सूचक 50 से ऊपर के लिए खाली है. यह एक रिवर्स रणनीति है.

कमोडिटी सिलेक्शन इंडेक्स (CSI) रणनीति. यह औसत वास्तविक मूल्य सीमा सूचक (ATR) और औसत दिशा आंदोलन सूचक (ADX) को जोड़ती है. एटीआर बाजार की अस्थिरता को दर्शाता है, ADX प्रवृत्ति की ताकत को दर्शाता है। सीएसआई मूल्य जितना अधिक होता है, उतना ही मजबूत बाजार की प्रवृत्ति और अस्थिरता होती है। यह गतिशीलता ट्रैकिंग प्रकार की रणनीति है।

पूरी रणनीति 123 रिवर्स रणनीति पर आधारित है, सीएसआई रणनीति सहायक पुष्टिकरण के रूप में है। केवल तभी ट्रेड सिग्नल जारी किया जाता है जब दोनों सिग्नल एक समान होते हैं। जब यह अधिक होता है, तो दो दिन लगातार समापन मूल्य बढ़ जाता है और स्टोच 50 से नीचे होता है, जबकि सीएसआई पर इसकी चलती औसत के माध्यम से; जब यह खाली होता है, तो दो दिन लगातार समापन मूल्य गिर जाता है और स्टोच 50 से ऊपर होता है, जबकि सीएसआई इसके नीचे होता है।

इस प्रकार, ट्रेडिंग सिग्नल के रिवर्स गुणों की गारंटी दी जाती है, जबकि सीएसआई सूचक फ़िल्टर को जोड़ने से झूठे सिग्नल को कम किया जा सकता है।

श्रेष्ठता विश्लेषण

इस रणनीति के निम्नलिखित फायदे हैं:

रिवर्सिंग और गतिशीलता के संयोजन से संकेत की सटीकता में सुधार होता है। 123 रिवर्सिंग रणनीति को मुख्य संकेत के रूप में उपयोग किया जाता है, जो अचानक तीव्र स्थिति को रिवर्स करने के लिए पकड़ सकता है। सीएसआई सूचक को उप-पुष्टि के रूप में उपयोग किया जाता है, जो कुछ शोर को फ़िल्टर कर सकता है।

मिश्रित फ़िल्टरिंग का उपयोग करके, नेट होल्डिंग को काफी कम किया जा सकता है। यहां तक कि अगर उप-नीति में ही कुछ झूठे संकेतों का अनुपात होता है, लेकिन अंतिम संकेतों को दो बार मिलान करना होगा, तो अधिकांश झूठे संकेतों को फ़िल्टर किया जा सकता है, जिससे अनावश्यक बार-बार खुले पदों को कम से कम किया जा सके।

उप-नीति के पैरामीटर को व्यक्तिगत रूप से अनुकूलित किया जा सकता है। 123 रिवर्स और सीएसआई रणनीतियों के अपने-अपने पैरामीटर को अलग-अलग परीक्षण और अनुकूलित किया जा सकता है, एक दूसरे के साथ हस्तक्षेप किए बिना। यह सबसे अच्छा पैरामीटर संयोजन खोजने में मदद करता है।

एक अलग से सक्रिय की जा सकने वाली उप-नीति. यह नीति केवल 123 रिवर्स रणनीति या सीएसआई रणनीति के साथ अकेले व्यापार करने का समर्थन करती है. यह रणनीति को लचीलापन प्रदान करता है.

जोखिम विश्लेषण

हालांकि इस रणनीति ने मिश्रित फ़िल्टरिंग के माध्यम से झूठे संकेतों को काफी कम कर दिया है, फिर भी निम्नलिखित प्रमुख जोखिम हैंः

रणनीतिक संकेत अपेक्षाकृत कम आवृत्ति उत्पन्न करते हैं। दोहरी पुष्टि विधि का उपयोग करते हुए, व्यापार के अवसरों के एक निश्चित अनुपात को फ़िल्टर करना आवश्यक है। यह उच्च जीत दर प्राप्त करने के लिए आवश्यक भुगतान है।

यदि दो उप-नीति मापदंड गलत हैं, तो सिग्नल दुर्लभ या यहां तक कि सिग्नल नहीं हो सकता है। सर्वोत्तम संयोजन खोजने के लिए मापदंडों के सख्त परीक्षण और अनुकूलन की आवश्यकता होती है।

123 रिवर्सिंग एक रिवर्स-मार्केट ऑपरेशन है। यदि लगातार और तेज एकतरफा मूल्य टूटने की स्थिति है, तो इस रणनीति को अधिक जोखिम होगा। जोखिम को नियंत्रित करने के लिए स्टॉप लॉस को शामिल करने पर विचार किया जा सकता है।

अनुकूलन दिशा

इस रणनीति में मुख्य रूप से निम्नलिखित क्षेत्रों में अनुकूलन के लिए जगह हैः

प्रत्येक उप-नीति में अंतर्निहित पैरामीटर का अनुकूलन करें और सर्वोत्तम पैरामीटर संयोजन ढूंढें। स्टोच सूचक पैरामीटर, सीएसआई सूचक पैरामीटर, आदि शामिल हैं।

विभिन्न बाजार स्थितियों के लिए फ़िल्टर का परीक्षण करें। जैसे कि सीएसआई रणनीति का उपयोग केवल जब प्रवृत्ति प्रचलित हो, 123 रिवर्स रणनीति का उपयोग केवल जब बाजार में उतार-चढ़ाव हो, आदि। यह कुछ हद तक उप रणनीति के नुकसान को दूर कर सकता है।

विकास पैरामीटर अनुकूलन और गतिशील अनुकूलन मॉड्यूल. यह रणनीति को स्वचालित रूप से वास्तविक समय बाजार की स्थिति और आंकड़ों के आधार पर पैरामीटर को समायोजित करने की अनुमति देता है, और वास्तविक समय में इष्टतम पैरामीटर संयोजन को ट्रैक करता है.

विभिन्न हानिकारक तंत्रों का परीक्षण करें। उचित हानिकारक जोखिम को प्रभावी ढंग से नियंत्रित करने के साथ-साथ अनावश्यक रूप से बार-बार बंद होने की संभावना को कम करने में मदद करता है।

संक्षेप

दोहरी गतिशीलता सूचकांक और रिवर्स टर्नओवर संयोजन रणनीति बहु-सिग्नल पुष्टिकरण और संयोजन विचार का उपयोग करती है, जो रिवर्स रणनीति और गतिशीलता रणनीति के अपने-अपने फायदे का प्रभावी ढंग से उपयोग करती है, जबकि उच्च दक्षता और उच्च स्थिरता के लिए एक-दूसरे को फ़िल्टर करके दोनों की कमियों को कम करती है। यह एक विकल्प के रूप में उपलब्ध एक विशिष्ट मात्रात्मक रणनीति है।

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/10/2019

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// The Commodity Selection Index ("CSI") is a momentum indicator. It was

// developed by Welles Wilder and is presented in his book New Concepts in

// Technical Trading Systems. The name of the index reflects its primary purpose.

// That is, to help select commodities suitable for short-term trading.

// A high CSI rating indicates that the commodity has strong trending and volatility

// characteristics. The trending characteristics are brought out by the Directional

// Movement factor in the calculation--the volatility characteristic by the Average

// True Range factor.

// Wilder's approach is to trade commodities with high CSI values (relative to other

// commodities). Because these commodities are highly volatile, they have the potential

// to make the "most money in the shortest period of time." High CSI values imply

// trending characteristics which make it easier to trade the security.

// The Commodity Selection Index is designed for short-term traders who can handle

// the risks associated with highly volatile markets.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

fADX(Len) =>

up = change(high)

down = -change(low)

trur = rma(tr, Len)

plus = fixnan(100 * rma(up > down and up > 0 ? up : 0, Len) / trur)

minus = fixnan(100 * rma(down > up and down > 0 ? down : 0, Len) / trur)

sum = plus + minus

100 * rma(abs(plus - minus) / (sum == 0 ? 1 : sum), Len)

CSI(Length, Commission, Margin, PointValue) =>

pos = 0.0

K = 100 * ((PointValue / sqrt(Margin) / (150 + Commission)))

xATR = atr(Length)

xADX = fADX(Length)

nADXR = (xADX + xADX[Length]) * 0.5

xCSI = K * xATR * nADXR

xMACSI = sma(xCSI, Length)

pos := iff(xCSI < xMACSI, 1,

iff(xCSI > xMACSI, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Strategy 123 Reversal & Commodity Selection Index", shorttitle="Combo", overlay = true)

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

PointValue = input(50)

Margin = input(3000)

Commission = input(10)

LengthCSI = input(14)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posCSI = CSI(LengthCSI, Commission, Margin, PointValue)

pos = iff(posReversal123 == 1 and posCSI == 1 , 1,

iff(posReversal123 == -1 and posCSI == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )