निश्चित स्टॉप-प्रॉफिट और स्टॉप-लॉस एग्जिट के साथ मात्रात्मक ट्रेडिंग रणनीति

अवलोकन

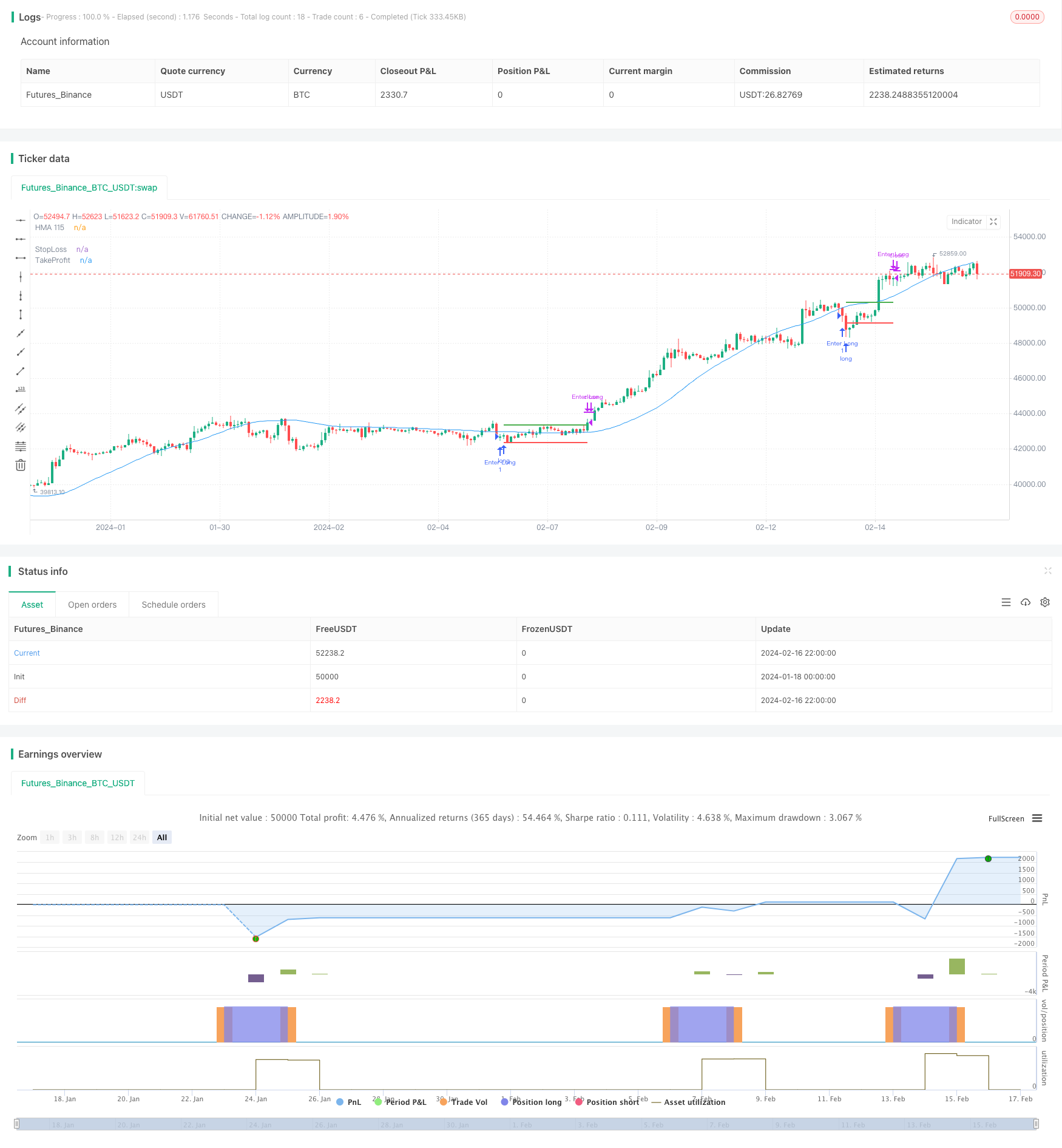

इस रणनीति का मुख्य विचार यह है कि हर सप्ताह के पहले दिन के कारोबार के समय, यदि समापन मूल्य 115 चक्रों की हुल की गतिशील औसत से कम है, तो लंबी स्थिति में प्रवेश करें; उसके बाद हर सप्ताह के तीसरे दिन के व्यापार के समय, एक निश्चित स्टॉप-लॉस सेट करते हुए, बिना किसी शर्त के एक फ्लैट स्थिति से बाहर निकलें।

रणनीति सिद्धांत

इस रणनीति को मुख्य रूप से हॉल मूविंग एवरेज के संकेतक संकेतों और आवधिक व्यापार नियमों के आधार पर डिजाइन किया गया है।

सबसे पहले, हर सोमवार के कारोबार के समय, यह निर्धारित करने के लिए कि क्या समापन मूल्य 115 चक्रों की हल चलती औसत से कम है, यदि शर्तें पूरी होती हैं, तो एक लंबी स्थिति में प्रवेश करने का संचालन करें। हल चलती औसत सामान्य चलती औसत की तुलना में कीमत में बदलाव के लिए अधिक तेज़ी से प्रतिक्रिया करता है और रुझान की पहचान के लिए अधिक संवेदनशील होता है, इसलिए यह संकेतक संकेत प्रवेश समय की सटीकता में सुधार कर सकता है।

दूसरा, हर बुधवार को ट्रेडिंग के समय बिना शर्त के पीस आउट करें। इस आवधिक संचालन के साथ, आप आकस्मिक घटनाओं से प्रभावित होने से बच सकते हैं और निकासी की संभावना को कम कर सकते हैं। साथ ही, प्रत्येक ट्रेड के जोखिम और लाभ को नियंत्रित करने के लिए एक निश्चित अनुपात में स्टॉप-स्टॉप पॉइंट सेट करें।

अंत में, प्रत्येक लेनदेन के लिए कम समय के अंतराल के कारण, लेनदेन की उच्च आवृत्ति है, जो एक एकल लेनदेन के जोखिम को कम करने के लिए स्थिति को कुछ हद तक समायोजित कर सकती है।

श्रेष्ठता विश्लेषण

इस रणनीति के कुछ फायदे हैं:

एक प्रवेश सिग्नल के रूप में हल चलती औसत का उपयोग करने से प्रवृत्ति के अवसरों को पकड़ने के लिए प्रवेश समय चयन की सटीकता में सुधार हो सकता है।

समय-समय पर खेल से बाहर निकलने के तरीके को अपनाने से तर्कहीन व्यवहार के जोखिम से बचा जा सकता है और वापसी की संभावना कम हो सकती है।

एक निश्चित स्टॉप लॉस पॉइंट सेट करने से, एक एकल ट्रेड के रिस्क-रिटर्न अनुपात को अच्छी तरह से नियंत्रित किया जा सकता है

ट्रेडों की उच्च आवृत्ति से स्थिति को समायोजित करने और एकल ट्रेडों के जोखिम को कम करने में मदद मिलती है।

रणनीतिक नियम सरल और स्पष्ट हैं, समझने और लागू करने में आसान हैं, जो कि क्वांटिफाइड ट्रेडिंग के लिए उपयुक्त हैं।

जोखिम विश्लेषण

इस रणनीति के कुछ जोखिम भी हैं, जिनमें शामिल हैंः

बाजार में लंबे समय तक संचलन की संभावना है, जिसके कारण प्रवेश के बाद कैद होने की अधिक संभावना है।

फिक्स्ड स्टॉप लॉस पॉइंट सेटिंग्स में पर्याप्त लचीलापन नहीं है, जो बहुत जल्दी या बहुत देर से स्टॉप लॉस की स्थिति पैदा कर सकता है।

यदि कोई महत्वपूर्ण और अचानक घटना होती है, तो आवधिक रूप से बाहर निकलने से अधिक नुकसान हो सकता है।

अक्सर होने वाली ट्रेडिंग से ट्रेडिंग की लागत और स्लाइड पॉइंट्स बढ़ जाते हैं।

गलत पैरामीटर सेटिंग्स (जैसे गणना चक्र की लंबाई आदि) नीति के प्रदर्शन को प्रभावित कर सकते हैं।

उपरोक्त जोखिमों को कम करने के लिए, निम्नलिखित अनुकूलन उपायों पर विचार किया जा सकता हैः

प्रवेश से पहले बाजार के पैटर्न का आकलन करें, संचय के समय प्रवेश से बचें।

गतिशील स्लाइडिंग स्टॉप लॉस सेट करें या पहले से कई फिक्स्ड स्टॉप लॉस पॉइंट्स सेट करने पर विचार करें।

व्यापारिक घटनाओं से पहले और बाद में व्यापार को निलंबित करें, जब बाजार में भारी उतार-चढ़ाव होता है।

लेनदेन की आवृत्ति को कम करना, लेनदेन की लागत और स्लाइड पॉइंट के प्रभाव को कम करना।

पैरामीटर सेटिंग को अनुकूलित करें, स्थिरता परीक्षण करें, और रणनीति को अधिक स्थिर बनाएं।

अनुकूलन दिशा

इस रणनीति में और अनुकूलन के लिए जगह है, मुख्य रूप से निम्नलिखित पहलुओं मेंः

गतिशील रूप से चलती औसत के मापदंडों को अनुकूलित करने के लिए मशीन लर्निंग और अन्य विधियों का उपयोग करके, संकेतक संकेतों को अधिक सटीक बनाने के लिए।

विभिन्न मापदंडों के संयोजन का प्रयास करें और अधिक जटिल प्रवेश और निकास नियमों को डिजाइन करें।

विभिन्न समय अवधि और बाजार की परिस्थितियों के अनुसार अनुकूलित स्टॉप-स्टॉप-लॉस तंत्र डिजाइन करना।

बेहतर धन प्रबंधन के लिए जोखिम प्रबंधन मॉडल में शामिल हों

डिझाइन ब्रेकपॉइंट रिव्यू मॉड्यूल, जेणेकर धोरण स्टॉक डिबंडिंग सारख्या महत्त्वाच्या घटनांना सुचारूपणे पूर्ण करू शकेल.

वास्तविक डिस्क में प्रदर्शन की जांच करने के लिए एक वास्तविक डिस्क सत्यापन मॉड्यूल जोड़ें।

मशीन सीखने, सूचकांक संयोजन, आत्म-अनुकूली रोकथाम, जोखिम प्रबंधन और अन्य तरीकों के एकीकरण और अनुकूलन के माध्यम से, इस रणनीति को मजबूत स्थिरता और लाभप्रदता प्राप्त की जा सकती है। साथ ही, रीयल-टाइम सत्यापन तंत्र को शामिल करना रणनीति को और बेहतर बनाने का एक महत्वपूर्ण साधन है। ये भविष्य में इस रणनीति के अनुकूलन के लिए मुख्य दिशाएं हैं।

संक्षेप

इस रणनीति को हुल गतिशील औसत संकेत संकेत प्रविष्टि और निश्चित अवधि के बाहर निकलने के विचार पर आधारित है, जिसमें संकेत संकेत सटीकता, कम वापसी की संभावना और एकल लेनदेन के स्टॉप लॉस को नियंत्रित करने जैसे फायदे हैं। लेकिन इस रणनीति में अनावश्यक रोकथाम और स्टॉप लॉस सेटिंग जैसी समस्याएं भी हैं। भविष्य में अनुकूलन दिशा में मशीन सीखने और अधिक जटिल बहु-सूचक संयोजन प्रविष्टि को शामिल करना, अनुकूलित स्टॉप लॉस तंत्र को डिजाइन करना, ब्रेक पॉइंट रिवर्स और वास्तविक डिस्क सत्यापन मॉड्यूल को शामिल करना शामिल है। इन उपायों के समग्र उपयोग के माध्यम से, इस रणनीति की स्थिरता और लाभप्रदता दोनों को बढ़ाया जाएगा।

/*backtest

start: 2024-01-18 00:00:00

end: 2024-02-17 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © gnatskiller

//@version=5

strategy("Strategia HMA + LUN/MER", overlay=true)

// Inputs: stoploss %, takeProfit %

stopLossPercentage = input.float(defval=0.8, title='StopLoss %', minval=0.1, step=0.2) / 100

takeProfit = input.float(defval=1.5, title='Take Profit %', minval=0.3, step=0.2) / 100

// Calculate HMA 115

hma115 = ta.hma(close, 115)

// Exit and Entry Conditions - Check current day, session time, and price below HMA 115

isLong = dayofweek == dayofweek.monday and not na(time(timeframe.period, "1000-1101")) and close < hma115

isExit = dayofweek == dayofweek.wednesday and not na(time(timeframe.period, "1000-1101"))

// Calculate Stoploss and Take Profit values

SL = strategy.position_avg_price * (1 - stopLossPercentage)

TP = strategy.position_avg_price * (1 + takeProfit)

// Strategy Enter, and exit when conditions are met

if isLong

strategy.entry("Enter Long", strategy.long)

if strategy.position_size > 0

if isExit

strategy.close("Enter Long", comment="Exit")

strategy.exit("Exit", "Exit", stop=SL, limit=TP)

// Plot Stoploss and TakeProfit lines

plot(strategy.position_size > 0 ? SL : na, style=plot.style_linebr, color=color.red, linewidth=2, title="StopLoss")

plot(strategy.position_size > 0 ? TP : na, style=plot.style_linebr, color=color.green, linewidth=2, title="TakeProfit")

// Plot HMA 115

plot(hma115, color=color.blue, title="HMA 115")