सोने के लिए स्टॉप लॉस के साथ गति व्यापार रणनीति के बारे में सब कुछ

लेखक:चाओझांग, दिनांकः 2024-02-20 16:27:18टैगः

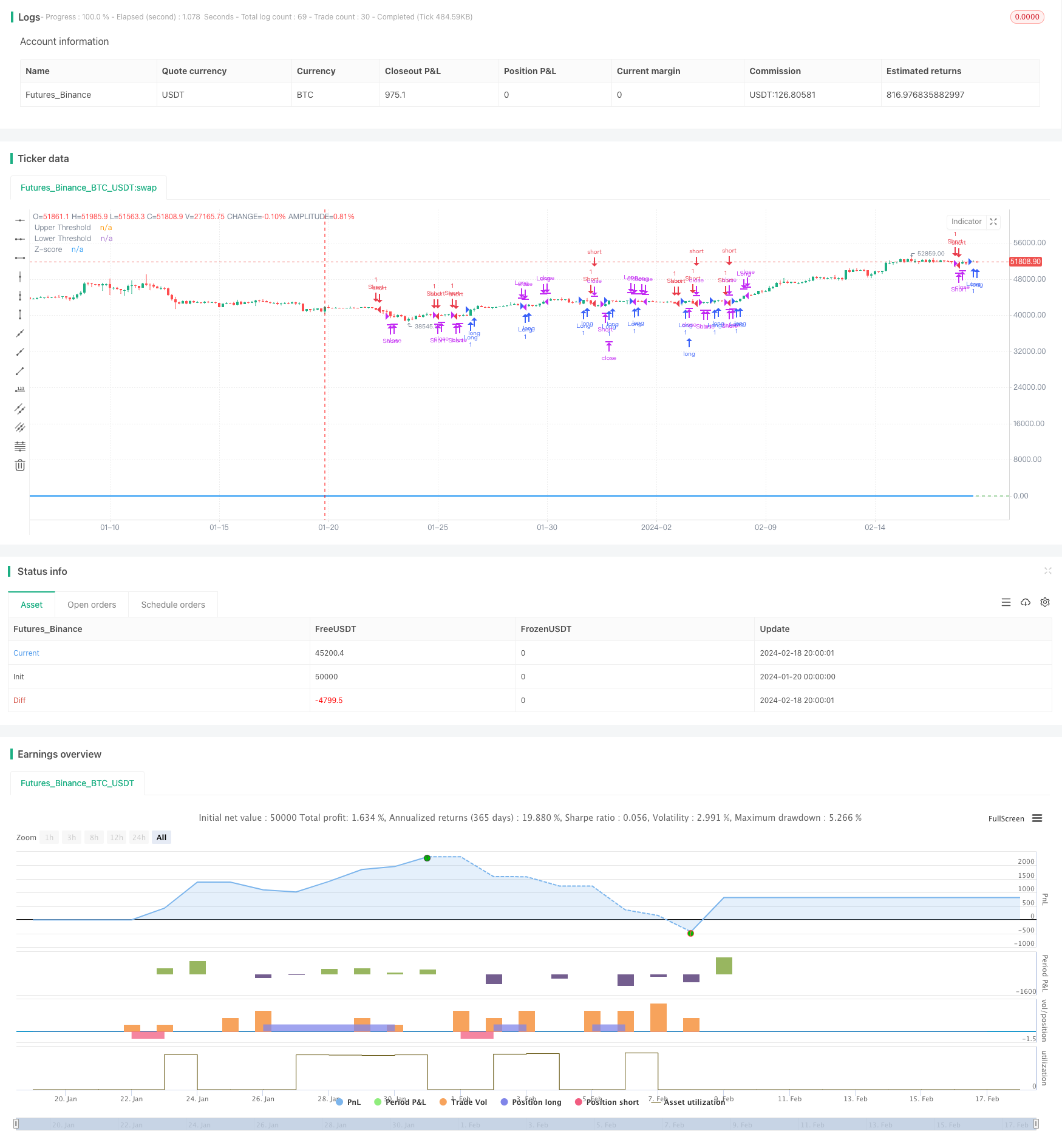

अवलोकन

यह रणनीति बाजार में ओवरबॉट और ओवरसोल्ड स्थितियों को निर्धारित करने के लिए अपने 21 दिनों के घातीय चलती औसत से सोने की कीमत के विचलन की गणना करती है। यह स्टॉप लॉस तंत्र के साथ जोखिम को नियंत्रित करने के लिए गति व्यापार दृष्टिकोण को अपनाती है जब विचलन मानक विचलन के संदर्भ में कुछ सीमाओं तक पहुंच जाता है।

रणनीति तर्क

- 21-दिवसीय ईएमए को आधार रेखा के रूप में गणना करें

- ईएमए से मूल्य विचलन की गणना

- Z-स्कोर में विचलन को मानकीकृत करें

- जब Z-Score 0.5 से ऊपर जाता है तो लंबा हो जाता है; जब Z-Score -0.5 से नीचे जाता है तो छोटा हो जाता है

- बंद स्थिति जब Z-Score 0.5/-0.5 सीमा पर वापस गिर जाता है

- सेट स्टॉप हानि जब जेड स्कोर 3 से ऊपर या -3 से नीचे चला जाता है

लाभ विश्लेषण

इस रणनीति के लाभ इस प्रकार हैंः

- प्रवृत्तियों को पकड़ने के लिए गतिशील समर्थन/प्रतिरोध के रूप में ईएमए

- Stddev और Z-Score प्रभावी रूप से ओवरबॉट/ओवरसोल्ड स्तरों को मापते हैं, झूठे संकेतों को कम करते हैं

- घातीय ईएमए हाल की कीमतों पर अधिक भार डालता है, जिससे यह अधिक संवेदनशील हो जाता है

- Z-Score standardizes deviation for unified judgment rules (Z-Score एकजुट निर्णय नियमों के लिए विचलन को मानक बनाता है)

- स्टॉप लॉस तंत्र जोखिम को नियंत्रित करता है और नुकसान को सीमित करता है

जोखिम विश्लेषण

विचार करने के लिए कुछ जोखिमः

- ईएमए मूल्य अंतर या टूटने पर गलत संकेत उत्पन्न कर सकता है

- सर्वोत्तम प्रदर्शन के लिए Stddev/Z-Score सीमाओं को उचित ट्यूनिंग की आवश्यकता होती है

- गलत स्टॉप लॉस सेटिंग से अनावश्यक नुकसान हो सकता है

- ब्लैक स्वान घटनाएं स्टॉप लॉस और मिस ट्रेंड अवसर को ट्रिगर कर सकती हैं

समाधान:

- प्रमुख रुझानों की पहचान करने के लिए ईएमए पैरामीटर को अनुकूलित करें

- इष्टतम Stddev/Z-Score सीमाओं को खोजने के लिए बैकटेस्ट

- ट्रेलिंग स्टॉप के साथ टेस्ट स्टॉप लॉस की तर्कसंगतता

- घटना के बाद बाजार का पुनर्मूल्यांकन करें, तदनुसार रणनीति को समायोजित करें

अनुकूलन दिशाएँ

रणनीति में सुधार के कुछ तरीके:

- जोखिम की इच्छा को मापने के लिए सरल Stddev के बजाय ATR जैसे अस्थिरता संकेतकों का उपयोग करें

- बेहतर आधार रेखा के लिए विभिन्न प्रकार के चलती औसत का परीक्षण करें

- सर्वोत्तम अवधि खोजने के लिए ईएमए पैरामीटर का अनुकूलन करें

- बेहतर प्रदर्शन के लिए जेड-स्कोर सीमाओं का अनुकूलन करें

- अधिक बुद्धिमान जोखिम नियंत्रण के लिए अस्थिरता आधारित स्टॉप जोड़ें

निष्कर्ष

कुल मिलाकर यह एक ठोस प्रवृत्ति के बाद की रणनीति है। यह व्यापार संकेतों के लिए ओवरबॉट / ओवरसोल्ड स्तरों की स्पष्ट रूप से पहचान करने के लिए प्रवृत्ति की दिशा और मानकीकृत विचलन को परिभाषित करने के लिए ईएमए का उपयोग करता है। मुनाफे को चलाने के दौरान जोखिम को नियंत्रित करने के लिए उचित स्टॉप लॉस। आगे पैरामीटर ट्यूनिंग और जोड़ने की शर्तें इस रणनीति को व्यावहारिक अनुप्रयोग के लिए अधिक मजबूत बना सकती हैं।

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("GC Momentum Strategy with Stoploss and Limits", overlay=true)

// Input for the length of the EMA

ema_length = input.int(21, title="EMA Length", minval=1)

// Exponential function parameters

steepness = 2

// Calculate the EMA

ema = ta.ema(close, ema_length)

// Calculate the deviation of the close price from the EMA

deviation = close - ema

// Calculate the standard deviation of the deviation

std_dev = ta.stdev(deviation, ema_length)

// Calculate the Z-score

z_score = deviation / std_dev

// Long entry condition if Z-score crosses +0.5 and is below 3 standard deviations

long_condition = ta.crossover(z_score, 0.5)

// Short entry condition if Z-score crosses -0.5 and is above -3 standard deviations

short_condition = ta.crossunder(z_score, -0.5)

// Exit long position if Z-score converges below 0.5 from top

exit_long_condition = ta.crossunder(z_score, 0.5)

// Exit short position if Z-score converges above -0.5 from below

exit_short_condition = ta.crossover(z_score, -0.5)

// Stop loss condition if Z-score crosses above 3 or below -3

stop_loss_long = ta.crossover(z_score, 3)

stop_loss_short = ta.crossunder(z_score, -3)

// Enter and exit positions based on conditions

if (long_condition)

strategy.entry("Long", strategy.long)

if (short_condition)

strategy.entry("Short", strategy.short)

if (exit_long_condition)

strategy.close("Long")

if (exit_short_condition)

strategy.close("Short")

if (stop_loss_long)

strategy.close("Long")

if (stop_loss_short)

strategy.close("Short")

// Plot the Z-score on the chart

plot(z_score, title="Z-score", color=color.blue, linewidth=2)

// Optional: Plot zero lines for reference

hline(0.5, "Upper Threshold", color=color.red)

hline(-0.5, "Lower Threshold", color=color.green)

- ईएमए की सफलता जाल रणनीति

- गोल्डन क्रॉस डेड क्रॉस ट्रेडिंग रणनीति

- सुपरट्रेंड आधारित मल्टीटाइमफ्रेम ट्रेंड ट्रैकिंग रणनीति

- मैनुअल खरीद और बिक्री अलर्ट रणनीति

- मात्रात्मक सफलता अपट्रेंड संदर्भ रणनीति

- परिमाणात्मक ट्रेडिंग प्लेटफॉर्म पर आधारित अनुकूलनशील ग्रिड ट्रेडिंग रणनीति

- इचिमोकू क्लाउड और चलती औसत पर आधारित मात्रात्मक ट्रेडिंग रणनीति

- दोहरी चलती औसत रिवर्स ट्रैकिंग रणनीति

- बोलिंगर बैंड्स रिवर्सल रणनीति

- इचिमोकू किन्को ह्यो क्लाउड + क्यूक्यूई मात्रात्मक रणनीति

- पैराबोला ऑसिलेटर उच्च और निम्न रणनीति की तलाश में

- बोलिंगर बैंड्स ब्रेकआउट रणनीति

- सफलतापूर्ण उचित मूल्य अंतर रणनीति

- गति ब्रेकआउट के साथ अनुकूलनशील चलती औसत क्रॉसओवर प्रणाली

- पीक-टू-पीक पैटर्न आधारित ट्रेडिंग रणनीति

- मल्टीपल ईएमए खरीद रणनीति

- ओबीवी ईएमए क्रॉसओवर ट्रेंड फॉलोिंग स्ट्रैटेजी

- आरएसआई और एमए क्रॉसओवर ट्रेंड ट्रैकिंग रणनीति

- दोहरी पुष्टि के साथ पलटाव गति रणनीति

- लंबी लाइन क्वांट रणनीति के लिए ईएमए क्रॉसओवर