मात्रात्मक सफलता अपट्रेंड संदर्भ रणनीति

लेखक:चाओझांग, दिनांकः 2024-02-21 10:58:01टैगः

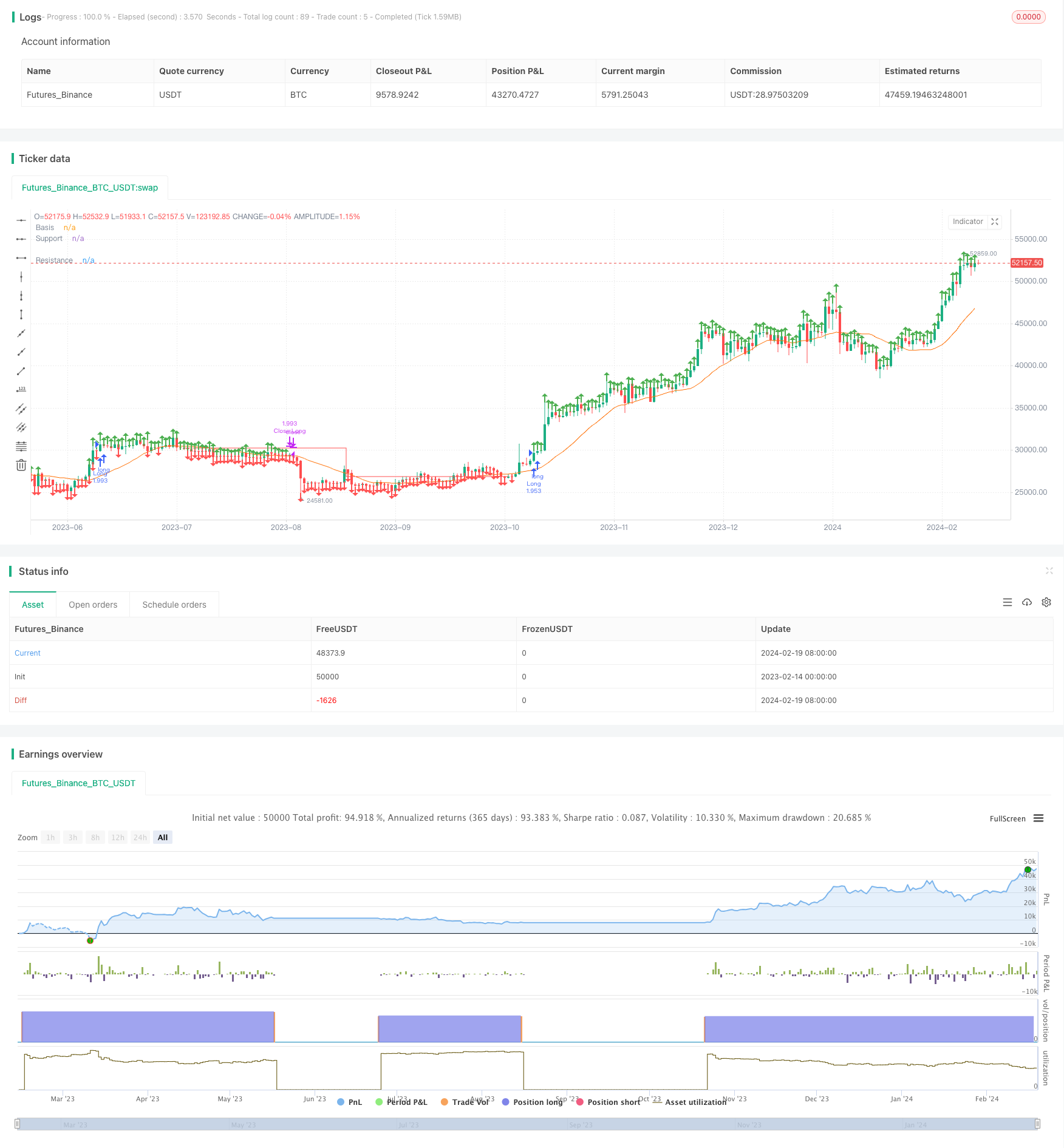

अवलोकन

यह रणनीति एक लंबी अवधि की होल्डिंग रणनीति है जो सरल चलती औसत रेखाओं के साथ प्रवृत्ति की दिशा निर्धारित करने और प्रतिरोध और समर्थन रेखाओं के साथ सफलता संकेत बनाने पर आधारित है। मूल्य पिवोट हाई और पिवोट लो प्वाइंट्स की गणना करके, प्रतिरोध और समर्थन रेखाओं को प्लॉट करके, जब कीमत प्रतिरोध रेखा को तोड़ती है, और जब कीमत समर्थन रेखा को तोड़ती है तो बंद हो जाती है। यह रणनीति स्पष्ट रुझान वाले शेयरों के लिए उपयुक्त है और एक अच्छा जोखिम-लाभ अनुपात प्राप्त कर सकती है।

रणनीतिक सिद्धांत

- प्रवृत्ति निर्धारित करने के लिए 20-दिवसीय सरल चलती औसत रेखा को आधार रेखा के रूप में गणना करें

- उपयोगकर्ता इनपुट मापदंडों के आधार पर पिवोट उच्च और पिवोट निम्न बिंदुओं की गणना करें

- पिवोट हाई और पिवोट लो बिंदुओं के आधार पर प्रतिरोध और समर्थन लाइनों को प्लॉट करें

- बंद होने की कीमत प्रतिरोध रेखा से अधिक होने पर लंबा करें

- जब समर्थन रेखा प्रतिरोध रेखा से नीचे पार हो जाती है तो स्थिति को बंद करें

यह रणनीति समग्र प्रवृत्ति दिशा निर्धारित करने के लिए सरल चलती औसत का उपयोग करती है, और फिर ट्रेडिंग संकेत उत्पन्न करने के लिए प्रमुख बिंदु ब्रेकआउट का उपयोग करती है, जो एक विशिष्ट ब्रेकआउट रणनीति है। प्रमुख बिंदुओं और रुझानों का न्याय करके, झूठे ब्रेकआउट को प्रभावी ढंग से फ़िल्टर किया जा सकता है।

लाभ विश्लेषण

- रणनीति में पर्याप्त अवसर हैं और उच्च अस्थिरता वाले शेयरों के लिए उपयुक्त है, जिससे रुझानों को पकड़ना आसान हो जाता है

- लंबी पोजीशनों के लिए अच्छा जोखिम नियंत्रण, उच्च जोखिम-लाभ अनुपात

- झूठे ब्रेकआउट के जोखिम से बचने के लिए ब्रेकआउट सिग्नल का उपयोग करें

- अनुकूलन योग्य मापदंड, उच्च अनुकूलन क्षमता

जोखिम विश्लेषण

- पैरामीटर अनुकूलन पर भरोसा करें, अनुचित पैरामीटर झूठे breakouts की संभावना बढ़ा देंगे

- सफलता के संकेतों में देरी, कुछ अवसरों को खो सकता है

- अस्थिर बाजारों में रोकना आसान है

- समय पर समर्थन रेखा को समायोजित करने में विफलता नुकसान का कारण बन सकती है

लाइव ट्रेडिंग के माध्यम से मापदंडों को अनुकूलित करके और स्टॉप लॉस/टेक प्रॉफिट रणनीतियों को शामिल करके जोखिमों को कम किया जा सकता है।

अनुकूलन दिशाएँ

- चलती औसत अवधि मापदंडों का अनुकूलन

- प्रतिरोध और समर्थन लाइन मापदंडों का अनुकूलन करें

- स्टॉप लॉस/टेक प्रॉफिट रणनीतियाँ जोड़ें

- सफलता की पुष्टि के तंत्र को बढ़ाना

- ट्रेडिंग वॉल्यूम और अन्य संकेतकों के साथ फ़िल्टर संकेत

सारांश

कुल मिलाकर, यह रणनीति एक विशिष्ट ब्रेकआउट रणनीति है जो पैरामीटर अनुकूलन और तरलता पर निर्भर करती है, जो प्रवृत्ति व्यापारियों के लिए उपयुक्त है। एक संदर्भ ढांचे के रूप में, इसे वास्तविक आवश्यकताओं के अनुसार विस्तारित किया जा सकता है जैसे कि स्टॉप लॉस / ले लाभ, जोखिम को कम करने और स्थिरता में सुधार के लिए संकेत फ़िल्टरिंग जैसे तंत्र।

/*backtest

start: 2023-02-14 00:00:00

end: 2024-02-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © CheatCode1

//@version=5

strategy("Quantitative Trend Strategy- Uptrend long", 'Steady Uptrend Strategy', overlay=true, initial_capital = 1500, default_qty_value = 100, commission_type = strategy.commission.percent, commission_value = 0.01, default_qty_type = strategy.percent_of_equity)

length = input.int(20, minval=1)

src = input(close, title="Source")

basis = ta.sma(src, length)

offset = input.int(0, "Offset", minval = -500, maxval = 500)

plot(basis, "Basis", color=#FF6D00, offset = offset)

inp1 = input.int(46, 'LookbackLeft')

inp2 = input.int(32, 'LookbackRight')

l1 = ta.pivothigh(close, inp1, inp2)

S1 = ta.pivotlow(close, inp1, inp2)

// plot(l1, 'Pivothigh', color.red, 1)

// // plot(S1, 'Pivot Low', color.red)

l1V = ta.valuewhen(l1, close, 0)

S1V = ta.valuewhen(S1, close, 0)

Plotl1 = not na(l1) ? l1V : na

PlotS1 = not na(S1) ? S1V : na

plot(Plotl1, 'Resistance', color.green, 1, plot.style_stepline, true)

plot(PlotS1, 'Support', color.red, 1, plot.style_stepline, true)

Priceforlong = close > l1V ? true : na

Priceforshort = close < S1V ? true : na

plotshape(Priceforlong ? high : na, 'p', shape.arrowup, location.abovebar, color.green, size = size.small)

plotshape(Priceforshort ? low : na, 's', shape.arrowdown, location.belowbar, color.red, size = size.small)

vol = volume

volma = ta.sma(vol, 20)

Plotl1C = ta.valuewhen(na(Plotl1), l1V, 0)

PlotS1C = ta.valuewhen(na(PlotS1), S1V, 0)

//Strategy Execution

volc = volume > volma

Lc1 = Priceforlong

Sc1 = Priceforshort

sL = Plotl1 < PlotS1 ? close : na

sS = PlotS1 > Plotl1 ? close : na

if Lc1

strategy.entry('Long', strategy.long)

// if Sc1 and C2

// strategy.entry('Short', strategy.short)

if Priceforshort

strategy.cancel('Long')

if Priceforlong

strategy.cancel('Short')

// Stp1 = ta.crossover(k, d)

// Ltp1 = ta.crossunder(k, d)

// Ltp = d > 70 ? Ltp1 : na

// Stp = d < 30 ? Stp1 : na

if strategy.openprofit >= 0 and sL

strategy.close('Long')

if strategy.openprofit >= 0 and sS

strategy.close('Short')

takeP = input.float(2, title='Take Profit') / 100

stopL = input.float(1.75, title='Stop Loss') / 100

// // Pre Directionality

Stop_L = strategy.position_avg_price * (1 - stopL)

Stop_S = strategy.position_avg_price * (1 + stopL)

Take_S= strategy.position_avg_price * (1 - takeP)

Take_L = strategy.position_avg_price * (1 + takeP)

// sL = Plotl1 < PlotS1 ? close : na

// sS = PlotS1 < Plotl1 ? close : na

// //Post Excecution

if strategy.position_size > 0 and not (Lc1)

strategy.exit("Close Long", stop = Stop_L, limit = Take_L)

if strategy.position_size < 0 and not (Sc1)

strategy.exit("Close Short", stop = Stop_S, limit = Take_S)

- गति संकेतक संचयन व्यापार रणनीति

- बहु-निर्देशक क्वांट ट्रेडिंग रणनीति

- ट्रेडिंगवीएमए

चर चलती औसत ट्रेडिंग रणनीति - आरएसआई विचलन रणनीति

- डबल डोंचियन चैनल ब्रेकआउट रणनीति

- बोलिंगर बैंड्स ब्रेकआउट ट्रेडिंग रणनीति

- ईएमए की सफलता जाल रणनीति

- गोल्डन क्रॉस डेड क्रॉस ट्रेडिंग रणनीति

- सुपरट्रेंड आधारित मल्टीटाइमफ्रेम ट्रेंड ट्रैकिंग रणनीति

- मैनुअल खरीद और बिक्री अलर्ट रणनीति

- परिमाणात्मक ट्रेडिंग प्लेटफॉर्म पर आधारित अनुकूलनशील ग्रिड ट्रेडिंग रणनीति

- इचिमोकू क्लाउड और चलती औसत पर आधारित मात्रात्मक ट्रेडिंग रणनीति

- दोहरी चलती औसत रिवर्स ट्रैकिंग रणनीति

- बोलिंगर बैंड्स रिवर्सल रणनीति

- इचिमोकू किन्को ह्यो क्लाउड + क्यूक्यूई मात्रात्मक रणनीति

- सोने के लिए स्टॉप लॉस के साथ गति व्यापार रणनीति के बारे में सब कुछ

- पैराबोला ऑसिलेटर उच्च और निम्न रणनीति की तलाश में

- बोलिंगर बैंड्स ब्रेकआउट रणनीति

- सफलतापूर्ण उचित मूल्य अंतर रणनीति

- गति ब्रेकआउट के साथ अनुकूलनशील चलती औसत क्रॉसओवर प्रणाली