मूविंग एवरेज गोल्डन क्रॉस और डेड क्रॉस ट्रेडिंग रणनीति

अवलोकन

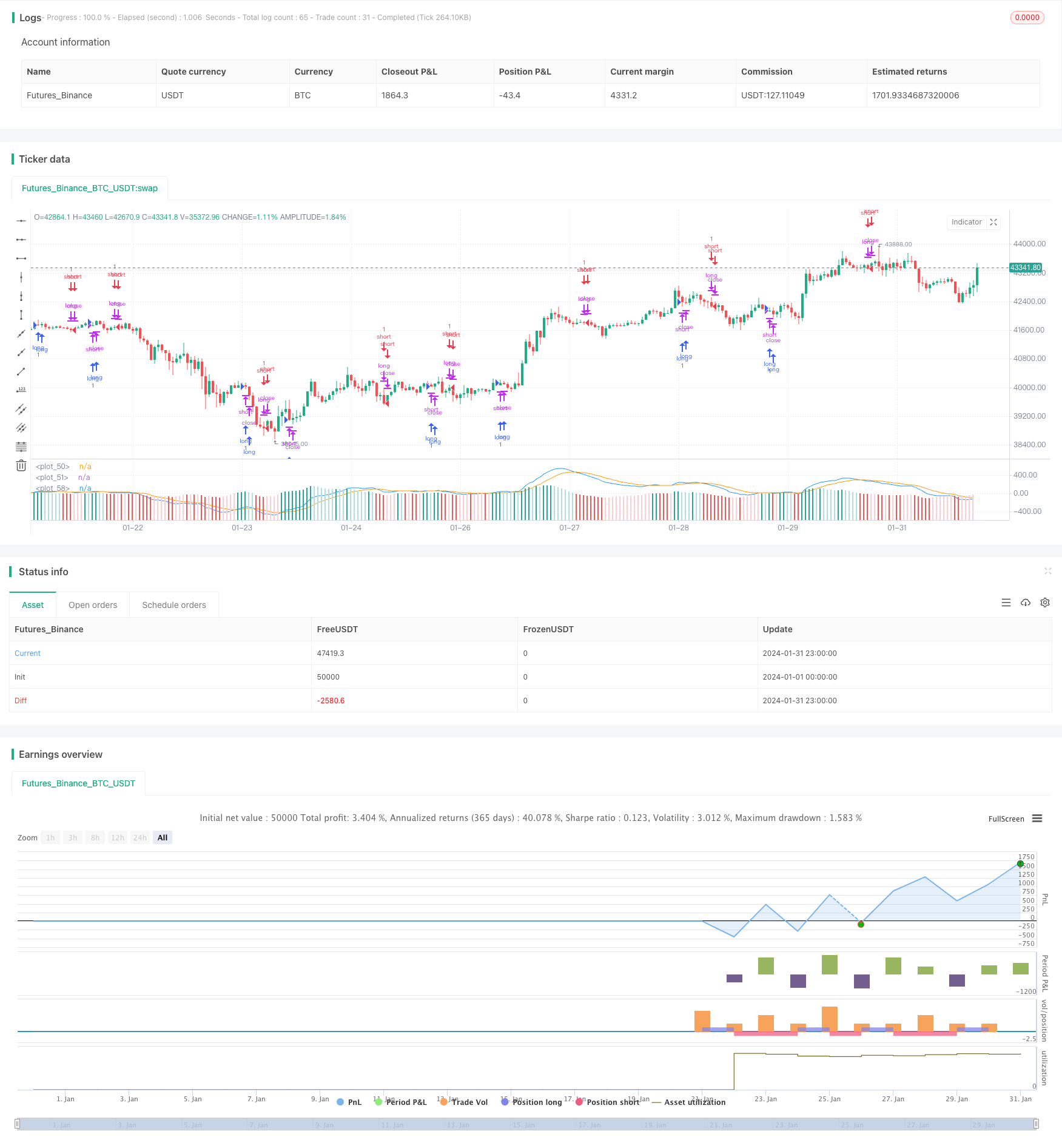

चलती औसत गोल्डफ़ॉर्क ट्रेडिंग रणनीति एक मात्रात्मक ट्रेडिंग रणनीति है जो अल्पकालिक और दीर्घकालिक चलती औसत (ईएमए) के क्रॉसिंग को ट्रैक करती है, गोल्डफ़ॉर्क और गोल्डफ़ॉर्क के दौरान खरीद और बेचने की कार्रवाई करती है। यह रणनीति एमएसीडी संकेतक के साथ ट्रेडिंग सिग्नल निर्णय करती है।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से 12 दिन ईएमए, 26 दिन ईएमए और एमएसीडी पर निर्भर करती है।

- 12वें ईएमए और 26वें ईएमए की गणना करें

- MACD की गणना करें (यानी 12 दिन का ईएमए घटाकर 26 दिन का ईएमए) ।

- MACD के 9 दिन ईएमए को सिग्नल लाइन के रूप में गणना करें।

- जब MACD सिग्नल लाइन को पार करता है, तो एक खरीद संकेत उत्पन्न होता है।

- जब MACD सिग्नल लाइन के नीचे से गुजरता है, तो एक बेचने का संकेत उत्पन्न होता है।

- जब संकेत उत्पन्न करने वाला दूसरा K-लाइन बंद हो जाता है, तो संबंधित खरीद या बिक्री संचालन किया जाता है।

इसके अलावा, इस नीति में कुछ फ़िल्टरिंग शर्तें भी हैंः

- ट्रेडिंग का समय हर दिन के बंद समय पर होता है।

- एमएसीडी और सिग्नल लाइन के बीच अंतर का निरपेक्ष मान 0.08 से अधिक होना चाहिए।

- हर बार केवल एक तरफा ही अनुमति दी जाती है।

श्रेष्ठता विश्लेषण

इस रणनीति में चलती औसत क्रॉसिंग और MACD संकेतक शामिल हैं, जो बाजार के अल्पकालिक और मध्यम अवधि के रुझानों के टर्निंग पॉइंट्स को प्रभावी ढंग से पकड़ने में मदद करते हैं। इसके मुख्य फायदे हैंः

- रणनीति सरल, स्पष्ट, समझने और लागू करने में आसान है।

- सूचकांक पैरामीटर अनुकूलित किया गया है, और प्रदर्शन स्थिर है।

- ट्रैक किए गए अल्पकालिक रुझानों और समय पर स्टॉपलॉस निकासी को ध्यान में रखते हुए।

- लेन-देन के तर्क को ध्यान में रखते हुए, अमान्य लेन-देन से बचें।

जोखिम विश्लेषण

इस रणनीति के कुछ जोखिम भी हैं:

- जोखिम के अनुरूप डेटा को पुनः प्राप्त करना। वास्तविक उपयोग के लिए, पैरामीटर और थ्रेशोल्ड को समायोजित करने की आवश्यकता हो सकती है।

- इस प्रकार, यह जोखिम है कि अधिक बार लेनदेन करने से स्लाइड पॉइंट की लागत बहुत अधिक हो सकती है।

- इस तरह की घटनाओं के बीच, कुछ लोगों को लगता है कि इस तरह की घटनाओं के बीच कोई अंतर नहीं है, और वे इस तरह की घटनाओं के बारे में नहीं सोचते हैं।

- क्वांटिफाइड ट्रेडिंग से लीवरेज का जोखिम बढ़ जाता है।

इसी तरह के उपाय:

- गतिशील अनुकूलन मापदंडों, समायोजन थ्रेशोल्ड

- व्यापार नियमों में उचित छूट और अनावश्यक व्यापार को कम करना।

- यह एक और सूचक है जो एक पलटाव संकेत को निर्धारित करता है।

- स्थिति और उत्तोलन पर सख्त नियंत्रण।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता हैः

- लंबी अवधि के चलती औसत संयोजनों का परीक्षण करें और इष्टतम पैरामीटर की तलाश करें।

- फ़िल्टर के रूप में कंपनी के प्रदर्शन में वृद्धि, महत्वपूर्ण घटनाओं जैसे बुनियादी कारक।

- इस समय के दौरान, एक और सूचक, जैसे कि ब्रिन बैंड, केडीजे, और अन्य, प्रवृत्ति को बदलने का समय निर्धारित करने के लिए उपयोग किया जाता है।

- स्टॉप लॉस मैकेनिज्म विकसित करना। जब नुकसान पहले से निर्धारित स्टॉप लॉस पॉइंट तक पहुंच जाता है, तो सक्रिय स्टॉप लॉस करना।

- अधिकतम वापसी को नियंत्रित करने के लिए खतरा अनुपात जोड़ें।

संक्षेप

एक चलती औसत फिएट फोर्कलिफ्ट एक MACD ट्रेडिंग रणनीति के साथ संयुक्त है, जो एक ट्रेडिंग सिग्नल के रूप में एक सरल प्रवृत्ति का पालन करने के लिए आसान है, और उचित फ़िल्टरिंग स्थितियों के साथ जोखिम नियंत्रण के साथ संयुक्त है। यह एक प्रभावी मात्रात्मक ट्रेडिंग रणनीति है। इस रणनीति को पैरामीटर अनुकूलन, स्टॉप-लॉस तंत्र को बढ़ाने और अधिक सहायक संकेतकों के साथ जोड़कर सुधार किया जा सकता है।

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMMA", max_bars_back = 200)

var up1 = #26A69A

var up2 = #B2DFDB

var down1 = #FF5252

var down2 = #FFCDD2

var confirmationLength = 2

var earliest = timestamp("20 Jan 2024 00:00 +0000")

// Regn u

shortEMA = ta.ema(close, 12)

longEMA = ta.ema(close, 26)

macd = shortEMA - longEMA

signal = ta.ema(macd, 9)

delta = macd - signal

absDelta = math.abs(delta)

previousDelta = delta[1]

signalCrossover = ta.crossover(macd, signal)

signalCrossunder = ta.crossunder(macd, signal)

harskiftetdag = hour(time[confirmationLength]) > hour(time)

enterLongSignal = signalCrossover[confirmationLength] and (macd > signal) and (absDelta >= 0.08)

exitLongSignal = signalCrossunder[confirmationLength] and (macd < signal)

enterShortSignal = signalCrossunder[confirmationLength] and (macd < signal) and (absDelta >= 0.08)

exitShortSignal = signalCrossover[confirmationLength] and (macd > signal)

// Så er det tid til at købe noe

qty = math.floor(strategy.equity / close)

if time >= earliest and not harskiftetdag

if exitLongSignal

strategy.close("long")

else if enterLongSignal

strategy.close("short")

strategy.entry("long", strategy.long, qty = qty)

if exitShortSignal

strategy.close("short")

else if enterShortSignal

strategy.close("long")

strategy.entry("short", strategy.short, qty = qty)

// Så er det tid til at vise noe

plot(macd, color=color.blue)

plot(signal, color=color.orange)

// bgcolor(color = delta > 0.1 ? color.new(color.green, 90) : color.new(color.green, 100))

// bgcolor(color = signalCrossover ? color.purple : signalCrossunder ? color.aqua : color.new(color.green, 100))

histogramColor = delta > 0 ? (previousDelta < delta ? up1 : up2) : (previousDelta > delta ? down1 : down2)

plot(

delta,

style=plot.style_columns,

color=histogramColor

)