गतिशील अनुकूली प्रवृत्ति ट्रेडिंग रणनीति

अवलोकन

गतिशील अनुकूलन प्रवृत्ति व्यापार रणनीति एक अभिनव व्यापार पद्धति है, जो वास्तविक समय में बाजार डेटा की गतिशीलता के आधार पर रणनीति पैरामीटर को समायोजित करने में सक्षम है, जो लगातार बदलती बाजार की स्थिति के अनुकूल है। पारंपरिक फिक्स्ड नियम रणनीति के विपरीत, यह रणनीति एक लचीली रूपरेखा का उपयोग करती है, जो वर्तमान बाजार की स्थिति जैसे उतार-चढ़ाव, रुझान और मूल्य आंदोलन जैसे कारकों के आधार पर वास्तविक समय में व्यापार निर्णयों को अनुकूलित करती है। गतिशील तत्वों को शामिल करके, यह रणनीति उभरते अवसरों को अधिक प्रभावी ढंग से पकड़ने और व्यापार जोखिम को नियंत्रित करने में सक्षम है।

रणनीति सिद्धांत

इस रणनीति के केंद्र में उन्नत तकनीकी विश्लेषण और मशीन लर्निंग एल्गोरिदम का उपयोग करना, वास्तविक समय में बाजार के आंकड़ों का विश्लेषण करना, गतिशील रूप से रणनीति पैरामीटर को समायोजित करना है। विशेष रूप से, यह रणनीति निम्नलिखित चरणों को अपनाती हैः

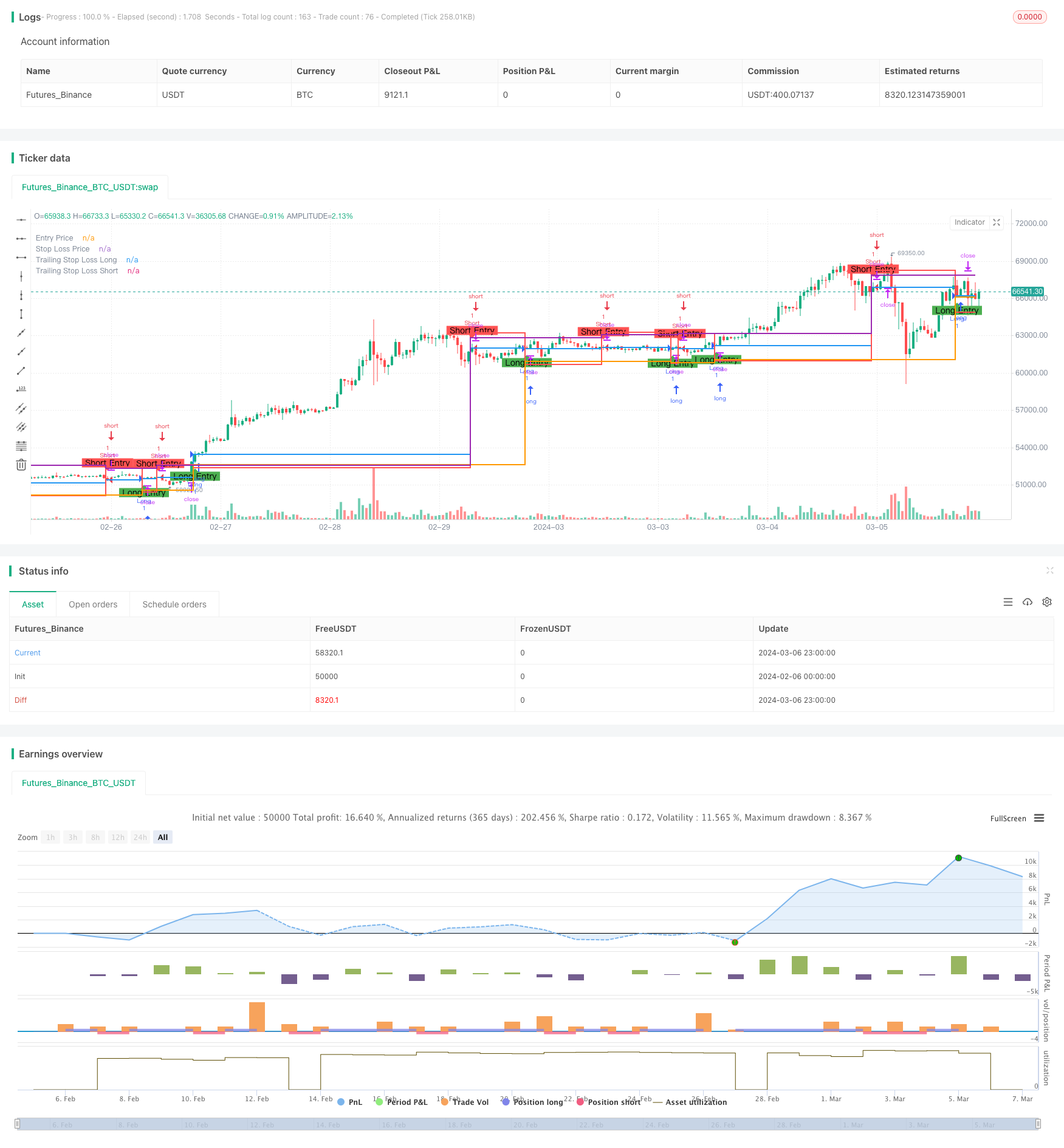

दो अलग-अलग चक्रों की सरल चलती औसत (एसएमए) की गणना करें, 10 वें और 20 वें दिन के एसएमए। जब 10 वें दिन के एसएमए पर 20 वें दिन के एसएमए को पार किया जाता है, तो एक मल्टी-सिग्नल उत्पन्न होता है; जब 10 वें दिन के एसएमए के तहत 20 वें दिन के एसएमए को पार किया जाता है, तो एक शून्य-सिग्नल उत्पन्न होता है।

उपयोगकर्ता द्वारा सेट किए गए स्टॉप लॉस प्रतिशत पैरामीटर के आधार पर स्टॉप लॉस मूल्य की गणना की जाती है। मल्टी-ट्रेडिंग के लिए, स्टॉप लॉस मूल्य खोलने की कीमत से गुणा किया जाता है ((1 + स्टॉप लॉस प्रतिशत)); डीकोडिंग के लिए, स्टॉप लॉस मूल्य खोलने की कीमत से गुणा किया जाता है ((1 + स्टॉप लॉस प्रतिशत)) ।

जब एक ओवर या डाउन सिग्नल दिखाई देता है, तो रणनीति एक स्थिति खोलती है और एक संबंधित स्टॉप-लॉस मूल्य निर्धारित करती है। यदि कीमत स्टॉप-लॉस मूल्य को छूती है, तो रणनीति जोखिम को नियंत्रित करने के लिए स्थिति को समाप्त कर देती है।

रणनीति में एक गतिशील ट्रैक स्टॉप लॉस तंत्र भी शामिल है। मल्टी-ट्रेडिंग के लिए, स्टॉप लॉस मूल्य को उच्चतम मूल्य से गुणा करें (१-स्टॉप लॉस प्रतिशत) । ट्रेडिंग के लिए, स्टॉप लॉस मूल्य को निम्नतम मूल्य से गुणा करें (१-स्टॉप लॉस प्रतिशत) । रणनीति को बंद करने के लिए बंद कर दिया जाता है जब कीमत वापस आ जाती है और स्टॉप लॉस मूल्य को ट्रैक करती है।

गतिशील रूप से स्टॉप को समायोजित करने और स्टॉप की कीमतों को ट्रैक करने से, रणनीति बाजार में बदलाव के लिए अनुकूल हो सकती है, जब एक प्रवृत्ति बनती है तो स्थिति को बनाए रखने के लिए, जबकि कीमतों में वापस जाने पर समय पर स्थिति को नियंत्रित करने के लिए जोखिम को नियंत्रित करता है। यह लचीला ट्रेडिंग फ्रेमवर्क रणनीति को बदलते बाजार के वातावरण में उत्कृष्ट प्रदर्शन करने में सक्षम बनाता है।

श्रेष्ठता विश्लेषण

गतिशील रुझान अनुकूलन ट्रेडिंग रणनीतियों के निम्नलिखित फायदे हैंः

अनुकूलनशीलताः रणनीति के पैरामीटर को गतिशील रूप से समायोजित करके, यह रणनीति विभिन्न बाजार स्थितियों के अनुकूल हो सकती है, जिससे रुझानों को पकड़ने और जोखिम को नियंत्रित करने में मदद मिलती है।

जोखिम प्रबंधन का अनुकूलनः गतिशील स्टॉप और स्टॉप ट्रैकिंग तंत्र को पेश किया गया है, जिससे रणनीति को ट्रेंड बनाने के दौरान लाभदायक स्थिति रखने की अनुमति मिलती है, जबकि कीमतों में वापसी के दौरान समय पर स्थिति को ठीक करना, संभावित नुकसान को प्रभावी ढंग से नियंत्रित करना।

तकनीकी विश्लेषण और मशीन लर्निंग का संयोजनः यह रणनीति उन्नत तकनीकी विश्लेषण संकेतकों और मशीन लर्निंग एल्गोरिदम का उपयोग करती है, जो रणनीतियों की विश्वसनीयता और स्थिरता को बढ़ाने के लिए ऐतिहासिक डेटा की विशाल मात्रा से मूल्यवान व्यापारिक संकेतों को निकालती है।

लागू करने और अनुकूलित करने में आसानः रणनीति का तर्क स्पष्ट है, कोड संक्षिप्त है, इसे विभिन्न ट्रेडिंग प्लेटफार्मों पर लागू करना और वापस लेना आसान है। साथ ही, रणनीति के पैरामीटर को बाजार की विशेषताओं और व्यक्तिगत वरीयताओं के आधार पर रणनीति के प्रदर्शन को अनुकूलित करने के लिए लचीलापन से समायोजित किया जा सकता है।

जोखिम विश्लेषण

हालांकि गतिशील और रुझान-अनुकूली ट्रेडिंग रणनीतियों के कई फायदे हैं, फिर भी कुछ जोखिम हैंः

पैरामीटर संवेदनशीलता: इस रणनीति का प्रदर्शन कुछ हद तक पैरामीटर सेटिंग्स पर निर्भर करता है, जैसे कि स्टॉप लॉस प्रतिशत, चलती औसत अवधि आदि। अनुचित पैरामीटर चयन से रणनीति खराब प्रदर्शन कर सकती है।

बाजार जोखिमः यह रणनीति मुख्य रूप से ट्रेंडिंग बाजारों में लागू होती है, जहां अस्थिर या अत्यधिक अस्थिर बाजार वातावरण में, लगातार ट्रेडिंग सिग्नल अत्यधिक ट्रेडिंग लागत और संभावित नुकसान का कारण बन सकते हैं।

ऐतिहासिक डेटा की सीमाएंः यह रणनीति ऐतिहासिक डेटा के आधार पर अनुकूलित और पुनः परीक्षण की जाती है, हालांकि, पिछले बाजार के प्रदर्शन से भविष्य के परिणामों की पूरी गारंटी नहीं मिलती है। रणनीति को वास्तविक अनुप्रयोगों में अज्ञात जोखिम और चुनौतियों का सामना करना पड़ सकता है।

इन जोखिमों से निपटने के लिए, व्यापारी निम्न उपाय कर सकते हैंः

वर्तमान बाजार परिदृश्य के लिए उपयुक्त पैरामीटर संयोजन का चयन करने के लिए पर्याप्त पैरामीटर अनुकूलन और संवेदनशीलता विश्लेषण करें।

अन्य तकनीकी संकेतकों और मौलिक विश्लेषण के संयोजन के साथ, रणनीति की विश्वसनीयता बढ़ाने के लिए व्यापारिक संकेतों की दूसरी पुष्टि की जाती है।

संभावित नुकसान को सीमित करने के लिए उचित जोखिम नियंत्रण उपायों की स्थापना करें, जैसे कि स्थिति प्रबंधन, कुल नुकसान रोकना आदि।

बाजार में बदलाव और रणनीति के प्रदर्शन के अनुसार समय पर अनुकूलन और सुधार के लिए नियमित रूप से रणनीति का मूल्यांकन और समायोजन करना।

अनुकूलन दिशा

गतिशील रुझान अनुकूलन ट्रेडिंग रणनीतियों की क्षमता को और बढ़ाने के लिए, निम्नलिखित अनुकूलन दिशाओं पर विचार किया जा सकता हैः

अधिक तकनीकी संकेतक का परिचयः सरल चलती औसत के अलावा, अन्य तकनीकी संकेतक जैसे कि ब्रिन बैंड, एमएसीडी, आरएसआई आदि को अधिक विश्वसनीय व्यापारिक संकेत उत्पन्न करने के लिए जोड़ा जा सकता है। कई संकेतकों का संयोजन अधिक व्यापक बाजार जानकारी प्रदान करने और रणनीति की स्थिरता को बढ़ाने में सक्षम है।

ऑप्टिमाइज़ेशन पैरामीटर का चयन करेंः चलती औसत अवधि, स्टॉप लॉस प्रतिशत और अन्य महत्वपूर्ण पैरामीटर के लिए, ऑप्टिमाइज़ेशन पैरामीटर का इष्टतम संयोजन खोजने के लिए ऐतिहासिक डेटा का पता लगाया जा सकता है और ऑप्टिमाइज़ेशन एल्गोरिदम जैसे कि ग्रिड सर्च, आनुवंशिक एल्गोरिदम आदि। नियमित रूप से मूल्यांकन करें और बाजार में बदलाव के लिए पैरामीटर सेटिंग्स को समायोजित करें।

बाजार की भावना विश्लेषण में शामिल करेंः बाजार की भावना के संकेतकों जैसे कि आतंक सूचकांक ((VIX), गिरावट का विकल्प अनुपात ((PCR) आदि को बाजार की भावना और जोखिम वरीयताओं का आकलन करने के लिए शामिल करें। अत्यधिक भावनात्मक स्थिति में, जैसे कि अत्यधिक आशावादी या निराशावादी, रणनीति को स्थिति और जोखिम के उद्घाटन को तदनुसार समायोजित किया जा सकता है।

मशीन लर्निंग मॉडल में शामिल करेंः मशीन लर्निंग एल्गोरिदम का उपयोग करके तकनीकी संकेतकों और बाजार के आंकड़ों को मॉडलिंग और भविष्यवाणी करने के लिए, जैसे कि समर्थित वेक्टर मशीन (एसवीएम), यादृच्छिक वन, आदि। ऐतिहासिक डेटा को प्रशिक्षित करके, मशीन लर्निंग मॉडल स्वचालित रूप से जटिल ट्रेडिंग पैटर्न का पता लगा सकता है और अधिक सटीक ट्रेडिंग सिग्नल उत्पन्न कर सकता है।

बहु-बाजार और बहु-संपत्ति विन्यास पर विचार करें: जोखिम को फैलाने और अधिक व्यापारिक अवसरों को पकड़ने के लिए रणनीति को कई बाजारों और परिसंपत्ति श्रेणियों जैसे स्टॉक, वायदा, विदेशी मुद्रा आदि में विस्तारित करें। उचित परिसंपत्ति विन्यास और जोखिम प्रबंधन के साथ, रणनीति की स्थिरता और आय क्षमता को बढ़ाया जा सकता है।

संक्षेप

गतिशील अनुकूलन ट्रेडिंग रणनीति एक अभिनव मात्रात्मक ट्रेडिंग पद्धति है जो बदलते बाजार के वातावरण के लिए रणनीति पैरामीटर को गतिशील रूप से समायोजित करके अनुकूलित करती है। यह रणनीति रुझानों की पहचान करने के लिए सरल चलती औसत के क्रॉस सिग्नल का उपयोग करती है, जबकि जोखिम को नियंत्रित करने और मुनाफे को लॉक करने के लिए गतिशील स्टॉप और स्टॉप-लॉस ट्रैकिंग तंत्र को पेश करती है। रणनीति की ताकत इसकी अनुकूलनशीलता, जोखिम प्रबंधन अनुकूलन, तकनीकी विश्लेषण और मशीन सीखने के संयोजन, और इसे लागू करने और अनुकूलित करने में आसान है। हालांकि, इस रणनीति में कुछ जोखिम भी हैं, जैसे कि पैरामीटर संवेदनशीलता, बाजार जोखिम और ऐतिहासिक डेटा की सीमितता। इन जोखिमों के लिए, व्यापारी पैरामीटर अनुकूलन, अन्य विश्लेषणात्मक तरीकों के संयोजन, उचित जोखिम नियंत्रण उपायों की स्थापना, और नियमित रूप से मूल्यांकन और रणनीति को समायोजित कर सकते हैं।

भविष्य में, इस रणनीति को अधिक तकनीकी संकेतकों, अनुकूलन पैरामीटर विकल्पों, बाजार भावना विश्लेषण को शामिल करने, मशीन सीखने के मॉडल को एकीकृत करने और बहु-बाजार और बहु-संपत्ति विन्यास पर विचार करने के माध्यम से अनुकूलित और सुधार किया जा सकता है। ये अनुकूलन दिशाएं रणनीति की स्थिरता, अनुकूलन क्षमता और आय क्षमता को बढ़ाने में मदद करती हैं, जिससे यह गतिशील रूप से बदलते वित्तीय बाजारों में दीर्घकालिक प्रतिस्पर्धात्मक बना रहता है।

संक्षेप में, गतिशील और रुझान-अनुकूली ट्रेडिंग रणनीतियों ने क्वांटिटेबल ट्रेडिंग के क्षेत्र में एक लचीला और शक्तिशाली उपकरण प्रदान किया है। निरंतर अनुकूलन और नवाचार के माध्यम से, रणनीति को भविष्य में क्वांटिटेबल निवेश प्रथाओं में एक बड़ी भूमिका निभाने की उम्मीद है, जिससे निवेशकों को स्थिर और पर्याप्त रिटर्न मिलेगा।

/*backtest

start: 2024-02-06 00:00:00

end: 2024-03-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EfficiVision Trader Strategy", overlay=true)

// Input parameters

longCondition = ta.crossover(ta.sma(close, 10), ta.sma(close, 20))

shortCondition = ta.crossunder(ta.sma(close, 10), ta.sma(close, 20))

stopLossPerc = input(2.0, title="Stop Loss Percentage")

var float entryPrice = na

var float stopLossPrice = na

// Calculate stop loss

if (longCondition)

entryPrice := close

stopLossPrice := close * (1 - stopLossPerc / 100)

if (shortCondition)

entryPrice := close

stopLossPrice := close * (1 + stopLossPerc / 100)

// Strategy entry and exit conditions

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// Dynamic stop-loss exit

strategy.exit("Exit Long", "Long", stop=stopLossPrice)

strategy.exit("Exit Short", "Short", stop=stopLossPrice)

// Plot entry and stop-loss levels on the chart

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, text="Long Entry")

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, text="Short Entry")

plot(entryPrice, color=color.blue, style=plot.style_stepline, linewidth=2, title="Entry Price")

plot(stopLossPrice, color=color.red, style=plot.style_stepline, linewidth=2, title="Stop Loss Price")

// New features

// Add a trailing stop loss for long trades

var float trailingStopLossLong = na

if (longCondition and not na(entryPrice))

trailingStopLossLong := high * (1 - stopLossPerc / 100)

// Add a trailing stop loss for short trades

var float trailingStopLossShort = na

if (shortCondition and not na(entryPrice))

trailingStopLossShort := low * (1 + stopLossPerc / 100)

// Exit long trade when trailing stop loss is triggered

if (trailingStopLossLong < close)

strategy.close("Exit Long Trailing", "Long")

// Exit short trade when trailing stop loss is triggered

if (trailingStopLossShort > close)

strategy.close("Exit Short Trailing", "Short")

// Plot trailing stop loss levels on the chart

plot(trailingStopLossLong, color=color.orange, style=plot.style_stepline, linewidth=2, title="Trailing Stop Loss Long")

plot(trailingStopLossShort, color=color.purple, style=plot.style_stepline, linewidth=2, title="Trailing Stop Loss Short")