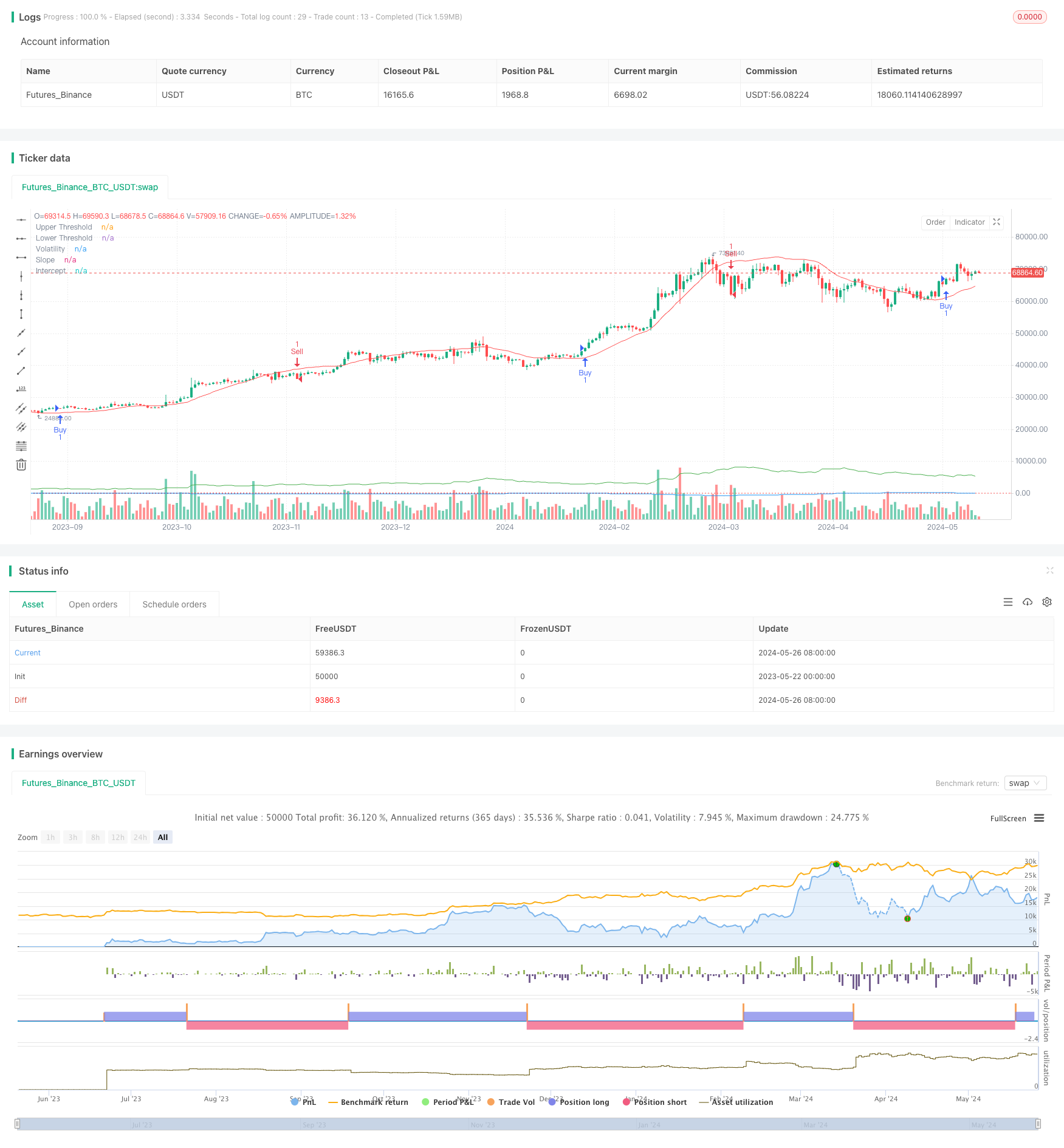

अवलोकन

यह रणनीति विभिन्न बाजार स्थितियों की पहचान करने के लिए रैखिक रिटर्न और अस्थिरता के संकेतकों का उपयोग करती है, और जब खरीदारी या बिक्री की शर्तें पूरी होती हैं, तो यह रणनीति संबंधित मल्टीहेड या खाली पदों की स्थापना करती है। साथ ही, यह रणनीति बाजार की स्थिति के अनुसार पैरामीटर को अनुकूलित करने और समायोजित करने की अनुमति देती है ताकि यह विभिन्न बाजार स्थितियों के अनुकूल हो सके। यह रणनीति व्यापार संकेतों की पुष्टि करने के लिए एक अतिरिक्त संकेतक के रूप में सूचकांक चलती औसत का भी उपयोग करती है।

रणनीति सिद्धांत

- बाज़ार के रुझानों को निर्धारित करने के लिए रैखिक रिग्रेशन के अंतर और स्लिप की गणना करें।

- औसत वास्तविक अस्थिरता दर (ATR) को अस्थिरता दर सूचक के रूप में गुणा करके गणना करें।

- एक खरीद संकेत तब उत्पन्न होता है जब ढलान बढ़ोतरी से अधिक होता है और कीमत वापसी रेखा से अधिक होती है, साथ ही साथ उतार-चढ़ाव भी होती है।

- एक बेचने का संकेत तब उत्पन्न होता है जब ढलान नीचे की ओर है और कीमत वापसी रेखा से नीचे है, जिसमें उतार-चढ़ाव की दर कम है।

- एक अतिरिक्त पुष्टिकरण सूचक के रूप में तेजी से और धीमी गति से चलती औसत (ईएमए) का उपयोग करें।

- जब एक खरीद संकेत दिखाई देता है और तेजी से ईएमए धीमी गति से ईएमए से अधिक होता है, तो मल्टीहेड स्थिति बनाएं।

- जब एक बेचने का संकेत दिखाई देता है और तेजी से ईएमए धीमी गति से ईएमए से कम होता है, तो एक खाली स्थिति स्थापित करें।

रणनीतिक लाभ

- रैखिक प्रतिगमन और उतार-चढ़ाव के संकेतकों के संयोजन से बाजार की स्थिति और रुझानों की अधिक सटीक पहचान की जा सकती है।

- अतिरिक्त ईएमए संकेतकों का उपयोग ट्रेडिंग संकेतों की पुष्टि करने के लिए किया जाता है, जिससे रणनीति की विश्वसनीयता बढ़ जाती है।

- विभिन्न बाजार स्थितियों और किस्मों की विशेषताओं के अनुकूल महत्वपूर्ण मापदंडों को अनुकूलित करने की अनुमति देता है।

- रुझान और अस्थिरता को ध्यान में रखते हुए, जब रुझान स्पष्ट हो, तो समय पर निवेश करें, और जब अस्थिरता बढ़ जाती है, तो जोखिम को नियंत्रित करें।

रणनीतिक जोखिम

- गलत पैरामीटर चयन से रणनीति खराब हो सकती है और इसे विशिष्ट किस्मों और बाजार विशेषताओं के अनुसार अनुकूलित करने की आवश्यकता होती है।

- चौंकाने वाले बाजारों या रुझान के मोड़ पर, रणनीति में बार-बार व्यापार या गलत संकेत हो सकते हैं।

- रणनीति ऐतिहासिक आंकड़ों पर निर्भर करती है, और अचानक घटनाओं या असामान्य बाजार उतार-चढ़ाव के लिए प्रतिक्रिया में देरी हो सकती है।

रणनीति अनुकूलन दिशा

- अन्य तकनीकी संकेतकों या मौलिक कारकों को शामिल करना, रणनीति के लिए निर्णय लेने के आधार को समृद्ध करना, संकेत की सटीकता में सुधार करना।

- विभिन्न किस्मों और बाजार विशेषताओं के लिए अनुकूलित पैरामीटर विकल्प, जैसे कि वापसी की लंबाई, अस्थिरता गुणांक, ईएमए चक्र आदि।

- स्टॉप लॉस और स्टॉप रोल को बढ़ाएं, एकल लेनदेन जोखिम और समग्र निकासी स्तर को नियंत्रित करें।

- स्थिति प्रबंधन और धन प्रबंधन नियमों को शामिल करने पर विचार करें, बाजार में उतार-चढ़ाव और खाते की इक्विटी के आधार पर स्थिति आकार को समायोजित करें।

संक्षेप

इस रणनीति के माध्यम से रैखिक रिटर्न और अस्थिरता के संकेतकों के माध्यम से बाजार की स्थिति की पहचान, और ईएमए के रूप में पुष्टि के संकेतकों का उपयोग करें, एक मजबूत अनुकूलन, तर्क स्पष्ट व्यापार रणनीति का निर्माण। रणनीति का लाभ प्रवृत्ति और अस्थिरता के संयोजन में है, जबकि पैरामीटर अनुकूलन के लिए अनुमति देता है, विभिन्न बाजार की परिस्थितियों के लिए उपयुक्त है। लेकिन रणनीति में पैरामीटर चयन, बाजार में उतार-चढ़ाव और काले रंग की घटनाओं जैसे जोखिम भी हैं, जिन्हें वास्तविक अनुप्रयोगों में निरंतर अनुकूलन और सुधार की आवश्यकता है।

/*backtest

start: 2023-05-22 00:00:00

end: 2024-05-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tmalvao

//@version=5

strategy("Regime de Mercado com Regressão e Volatilidade Otimizado", overlay=true)

// Parâmetros para otimização

upperThreshold = input.float(1.0, title="Upper Threshold")

lowerThreshold = input.float(-1.0, title="Lower Threshold")

length = input.int(50, title="Length", minval=1)

// Indicadores de volatilidade

atrLength = input.int(14, title="ATR Length")

atrMult = input.float(2.0, title="ATR Multiplier")

atr = ta.atr(atrLength)

volatility = atr * atrMult

// Calculando a regressão linear usando função incorporada

intercept = ta.linreg(close, length, 0)

slope = ta.linreg(close, length, 1) - ta.linreg(close, length, 0)

// Sinal de compra e venda

buySignal = slope > upperThreshold and close > intercept + volatility

sellSignal = slope < lowerThreshold and close < intercept - volatility

// Entrando e saindo das posições

if (buySignal)

strategy.entry("Buy", strategy.long)

if (sellSignal)

strategy.entry("Sell", strategy.short)

// Indicadores adicionais para confirmação

emaFastLength = input.int(10, title="EMA Fast Length")

emaSlowLength = input.int(50, title="EMA Slow Length")

emaFast = ta.ema(close, emaFastLength)

emaSlow = ta.ema(close, emaSlowLength)

// Confirmando sinais com EMAs

if (buySignal and emaFast > emaSlow)

strategy.entry("Buy Confirmed", strategy.long)

if (sellSignal and emaFast < emaSlow)

strategy.entry("Sell Confirmed", strategy.short)

// Exibindo informações no gráfico

plot(slope, title="Slope", color=color.blue)

plot(intercept, title="Intercept", color=color.red)

plot(volatility, title="Volatility", color=color.green)

hline(upperThreshold, "Upper Threshold", color=color.green, linestyle=hline.style_dotted)

hline(lowerThreshold, "Lower Threshold", color=color.red, linestyle=hline.style_dotted)