अवलोकन

यह रणनीति पोलिंग बैंड, अपेक्षाकृत मजबूत सूचकांक ((आरएसआई) और यादृच्छिक आरएसआई के तीन तकनीकी संकेतकों को जोड़ती है, जो बाजार में ओवरबॉय और ओवरसोल की स्थिति को खोजने के लिए मूल्य की अस्थिरता और गतिशीलता का विश्लेषण करके सबसे अच्छा खरीद और बेचने का समय निर्धारित करती है। रणनीति 20 गुना लीवरेज का उपयोग करती है, जो विकल्पों के व्यापार को रोकती है, 0.60% और 0.25% के स्टॉप लॉस को रोकती है, और जोखिम को नियंत्रित करने के लिए प्रति दिन केवल एक बार व्यापार करने के लिए सीमित है।

रणनीति सिद्धांत

इस रणनीति के केंद्र में बाजार की स्थिति का आकलन करने के लिए पोलिंग बैंड, आरएसआई और यादृच्छिक आरएसआई के तीन संकेतकों का उपयोग किया जाता है। पोलिंग बैंड में मूल्य में उतार-चढ़ाव की दर को मापने के लिए मध्य ट्रैक, ऊपरी ट्रैक, ऊपरी ट्रैक, और नीचे ट्रैक शामिल हैं। आरएसआई एक गतिशील ऑसिलेटर है जो ओवरबॉट और ओवरसोल्ड स्थितियों की पहचान करने के लिए उपयोग किया जाता है। इस रणनीति में 14 चक्र आरएसआई का उपयोग किया जाता है। यादृच्छिक आरएसआई आरएसआई मानों के लिए एक यादृच्छिक ऑसिलेटर फॉर्मूला लागू करता है, जो 14 चक्र की लंबाई का भी उपयोग करता है।

जब आरएसआई 34 से कम है, तो एक खरीद संकेत ट्रिगर होता है जब यादृच्छिक आरएसआई 20 से कम होता है, और समापन मूल्य निचले ट्रैक के पास या उससे कम होता है। जब आरएसआई 66 से अधिक होता है, और यादृच्छिक आरएसआई 80 से अधिक होता है, और समापन मूल्य ऊपरी ट्रैक के पास या उससे अधिक होता है, तो एक बेचने का संकेत ट्रिगर होता है। रणनीति 20 गुना लीवरेज का उपयोग करती है, स्टॉप-ऑफ-ऑप्शन ट्रेडिंग 0.60 और स्टॉप-ऑफ-लॉस 0.25% पर सेट होती है। इसके अलावा, यह रणनीति जोखिम को नियंत्रित करने के लिए प्रति दिन केवल एक बार व्यापार करती है।

रणनीतिक लाभ

- कई तकनीकी संकेतकों के संयोजन के साथः इस रणनीति का एकीकरण मूल्य उतार-चढ़ाव (बोलिंगर बैंड) और गतिशीलता (आरएसआई और यादृच्छिक आरएसआई) दोनों पहलुओं को ध्यान में रखता है, जो अधिक व्यापक बाजार विश्लेषण प्रदान करता है।

- जोखिम नियंत्रणः रणनीति में एक स्पष्ट रोक और हानि सीमा निर्धारित की गई है, और प्रति दिन केवल एक ही व्यापार करने के लिए प्रतिबंधित है, जो जोखिम को प्रभावी ढंग से नियंत्रित करता है।

- अनुकूलनशीलता: इस रणनीति को विभिन्न बाजार स्थितियों के लिए अनुकूलित किया जा सकता है, जैसे कि पोलिंग बैंड के मानक विचलन गुणांक, आरएसआई और यादृच्छिक आरएसआई के थ्रॉटल।

रणनीतिक जोखिम

- बाजार जोखिमः रणनीति का प्रदर्शन बाजार की स्थितियों पर निर्भर करता है और अनिश्चित रुझान या अत्यधिक अस्थिरता के मामले में खराब प्रदर्शन कर सकता है।

- पैरामीटर संवेदनशीलताः रणनीति की प्रभावशीलता चयनित पैरामीटर की गुणवत्ता पर निर्भर करती है। गलत पैरामीटर सेटिंग से रणनीति खराब प्रदर्शन कर सकती है।

- लीवरेज जोखिमः रणनीति में 20 गुना लीवरेज का उपयोग किया जाता है, जो लाभ को बढ़ाता है, लेकिन नुकसान को भी बढ़ाता है। चरम बाजार स्थितियों में, उच्च लीवरेज से भारी नुकसान हो सकता है।

रणनीति अनुकूलन दिशा

- गतिशील समायोजन पैरामीटरः बाजार की स्थिति में परिवर्तन के आधार पर, विभिन्न बाजार स्थितियों के अनुकूल पोलिंग बैंड के मानक विचलन गुणांक, आरएसआई और यादृच्छिक आरएसआई के अवमूल्यन जैसे पैरामीटर को गतिशील रूप से समायोजित करें।

- अन्य संकेतक शामिल करेंः रणनीति की विश्वसनीयता और स्थिरता बढ़ाने के लिए अन्य तकनीकी संकेतक जैसे कि MACD, ADX आदि को शामिल करने पर विचार करें।

- स्टॉप लॉस का अनुकूलन करेंः जोखिम को नियंत्रित करते हुए लाभ को अधिकतम करने के लिए सबसे अच्छा स्टॉप लॉस अनुपात ढूंढें।

- धन प्रबंधन में सुधारः रणनीतियों के दीर्घकालिक प्रदर्शन को अनुकूलित करने के लिए कैली के सिद्धांतों जैसे अधिक उन्नत धन प्रबंधन तकनीकों का अन्वेषण करें।

संक्षेप

यह रणनीति पोलिंग बैंड, आरएसआई और यादृच्छिक आरएसआई के तीन तकनीकी संकेतकों के संयोजन के माध्यम से सबसे अच्छा खरीदने और बेचने के लिए समय खोजने के लिए कीमतों की अस्थिरता और गतिशीलता की जानकारी का उपयोग करती है। रणनीति ने स्पष्ट रूप से रोकथाम की सीमा निर्धारित की है और प्रति दिन व्यापार की संख्या को नियंत्रित करने के लिए जोखिम का प्रबंधन किया है। हालांकि इस रणनीति में इसके फायदे हैं, फिर भी बाजार जोखिम, पैरामीटर संवेदनशीलता और लीवरेज जोखिम जैसी चुनौतियों का सामना करना पड़ता है। गतिशील रूप से पैरामीटर को समायोजित करके, अन्य संकेतकों को शामिल करके, रोकथाम को अनुकूलित करने और धन प्रबंधन में सुधार करने जैसे तरीकों से रणनीति के प्रदर्शन को और अनुकूलित किया जा सकता है।

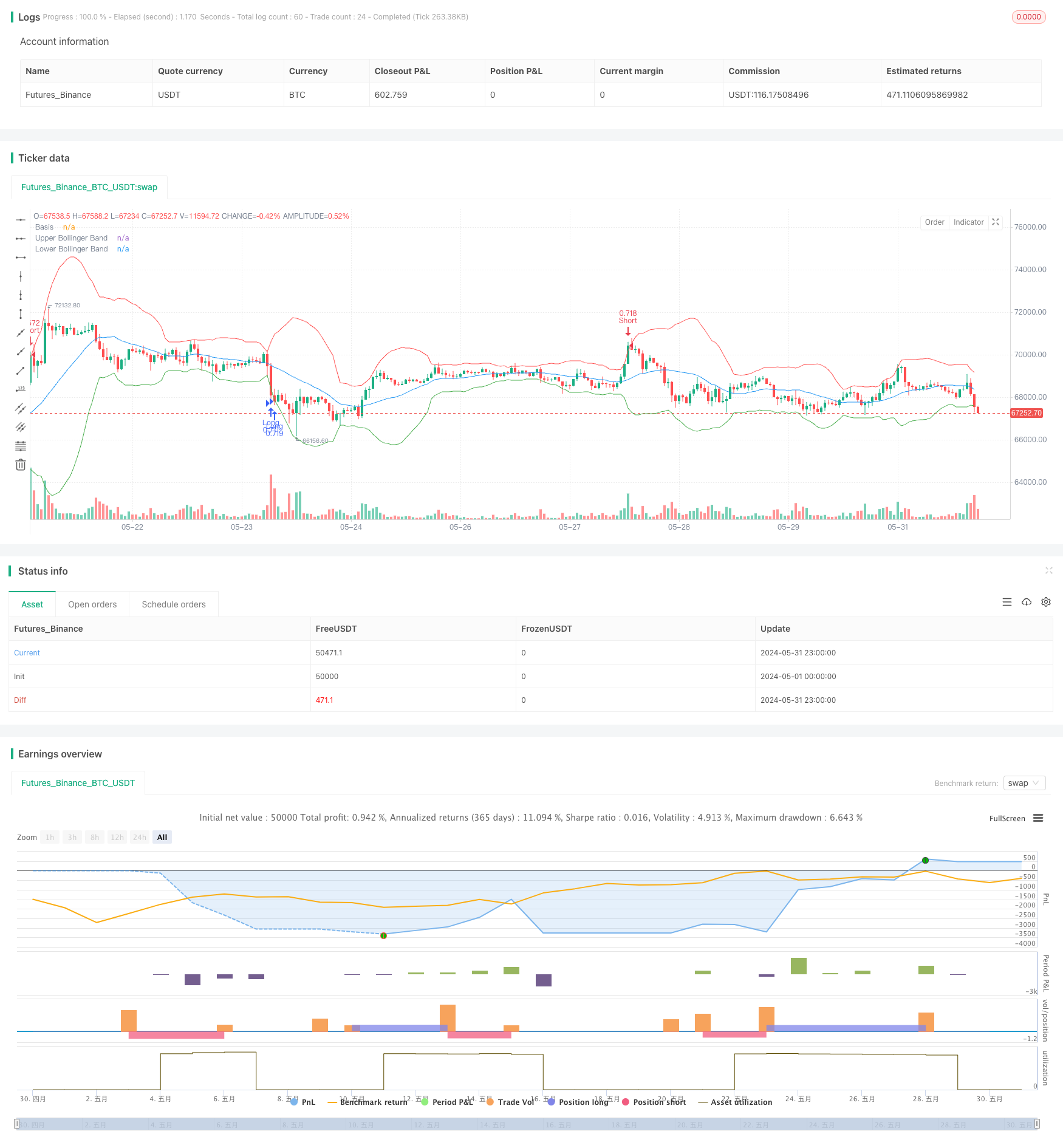

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands + RSI + Stochastic RSI Strategy with OTM Options", overlay=true)

// Define leverage factor (e.g., 20x leverage for OTM options)

leverage = 1

// Bollinger Bands

length = 20

deviation = 3

basis = ta.sma(close, length)

dev = ta.stdev(close, length)

upper = basis + deviation * dev

lower = basis - deviation * dev

// RSI

rsi_length = 14

rsi = ta.rsi(close, rsi_length)

// Stochastic RSI

stoch_length = 14

stoch_k = ta.stoch(close, close, close, stoch_length)

// Entry condition with Bollinger Bands

longCondition = rsi < 34 and stoch_k < 20 and close <= lower

shortCondition = rsi > 66 and stoch_k > 80 and close >= upper

// Plot Bollinger Bands

plot(basis, color=color.blue, title="Basis")

plot(upper, color=color.red, title="Upper Bollinger Band")

plot(lower, color=color.green, title="Lower Bollinger Band")

// Track if a trade has been made today

var int lastTradeDay = na

// Options Simulation: Take-Profit and Stop-Loss Conditions

profitPercent = 0.01 // 1% take profit

lossPercent = 0.002 // 0.2% stop loss

// Entry Signals

if (dayofmonth(timenow) != dayofmonth(lastTradeDay))

if (longCondition)

longTakeProfitPrice = close * (1 + profitPercent)

longStopLossPrice = close * (1 - lossPercent)

strategy.entry("Long", strategy.long, qty=leverage * strategy.equity / close)

strategy.exit("Take Profit Long", from_entry="Long", limit=longTakeProfitPrice, stop=longStopLossPrice)

lastTradeDay := dayofmonth(timenow)

if (shortCondition)

shortTakeProfitPrice = close * (1 - profitPercent)

shortStopLossPrice = close * (1 + lossPercent)

strategy.entry("Short", strategy.short, qty=leverage * strategy.equity / close)

strategy.exit("Take Profit Short", from_entry="Short", limit=shortTakeProfitPrice, stop=shortStopLossPrice)

lastTradeDay := dayofmonth(timenow)