Gedung Industri Mengungkap Perdagangan Algoritma: Pembuat Platform Kuantitatif Menjadi Strategi Pasar

Penulis:Kebaikan, Dibuat: 2019-07-04 10:57:55, Diperbarui: 2024-12-24 20:18:54

Panduan transaksi algoritma mata uang digital

Dalam artikel ini, kita akan membahas desain dan implementasi algoritma perdagangan dalam mata uang tambahan. Secara khusus, kita fokus pada pelaksanaan algoritma, algoritma penjual pasar, dan beberapa pertimbangan struktur mikro pasar. Kita juga mempelajari di mana praktik menyimpang dari teori, terutama dalam menangani karakteristik pasar cryptocurrency.

Algoritma pelaksanaan

Tujuan dari algoritme yang dijalankan adalah untuk mengubah status portofolio menjadi status yang berbeda, sementara meminimalkan biaya untuk melakukannya. Misalnya, jika Anda ingin meningkatkan eksposur BTCUSD menjadi 1000, Anda mungkin tidak ingin segera memasukkan pesanan pasar yang sangat besar ke saluran perdagangan BitMEX, sehingga menyebabkan banyak slippage. Sebaliknya, Anda dapat mempertimbangkan untuk mendapatkan posisi yang Anda inginkan secara bertahap dengan menggabungkan pasar dan pesanan batas dari beberapa bursa yang berbeda.

Algoritma yang dijalankan biasanya memiliki tiga lapisan: macrotrader, microtrader, dan smart router.

lapisan macrotrader memecah pesanan awal yang besar atau pesanan induk menjadi pesanan kecil yang melintasi waktu. Ini sebenarnya adalah bagian dari pergeseran seluruh algoritme. VWAP, TWAP, dan POV adalah contoh sederhana yang umum dari algoritma macrotrader. Biasanya, ada banyak model pengaruh pasar yang berbeda yang dapat digunakan untuk merancang lapisan macrotrader yang kompleks.

Penjelasan: Pengaruh pasar mulai memudar setelah menjalankan algoritme perdaganganhttps://arxiv.org/pdf/1412.2152.pdf

Layer microtrader menentukan setiap suborder, apakah akan dieksekusi sebagai market order atau sebagai limit order, dan harga apa yang harus ditentukan jika dilakukan sebagai limit order. Sedikit literatur tentang desain microtrader, karena ukuran suborder biasanya merupakan bagian kecil dari seluruh pasar, sehingga tidak penting bagaimana cara mengeksekusinya. Namun, pasar mata uang digital berbeda karena likuiditasnya sangat langka, dan titik leburnya sangat jelas bahkan untuk suborder ukuran biasa dalam praktik.

Layer router pintar memutuskan bagaimana mengarahkan pesanan ke bursa yang berbeda. Sebagai contoh, jika Kraken memiliki 60% likuiditas dan GDAX (Coinbase ProPrime) memiliki 40% likuiditas pada beberapa tingkat harga tertentu, maka microtrader harus mengimpor pesanan ke Kraken dan GDAX masing-masing pada tingkat 60 dan 40 persen.

Sekarang Anda dapat mengatakan bahwa broker dan broker di pasar memindahkan likuiditas dari satu bursa ke bursa lain, jadi jika Anda melakukan setengah dari pesanan di Kraken dan menunggu beberapa detik, maka beberapa likuiditas akan ditambahkan dari arbers dan stat arbers ke likuiditas GDAX terhadap Kraken, dan Anda dapat menyelesaikan sisanya dengan harga yang sama. Namun, bahkan dalam hal ini, arbers akan mengenakan biaya tambahan dari Anda untuk keuntungan mereka sendiri, dan memindahkan biaya eksposur mereka ke Kraken. Selain itu, beberapa peserta pasar mengeluarkan jumlah pesanan yang lebih besar daripada yang mereka inginkan di beberapa bursa, dan skala kerugian akan dihapus jika mereka dihentikan.

Pada akhirnya, sebaiknya memiliki router pintar lokal Anda sendiri. Router pintar lokal ini juga memiliki keunggulan keterlambatan terhadap layanan router pintar pihak ketiga. Dalam kasus pertama, Anda dapat secara langsung merut ke bursa, sedangkan dalam kasus kedua, Anda harus terlebih dahulu mengirim pesan ke layanan router pihak ketiga, dan kemudian mereka akan mengirim pesanan Anda ke bursa. Selain itu, Anda harus membayar biaya router kepada pihak ketiga.

Algorithm Penjualan

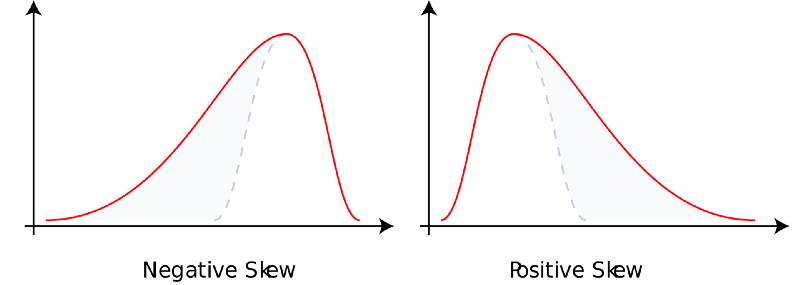

Pasar adalah untuk memberikan likuiditas instan dan mendapatkan kompensasi bagi peserta pasar lainnya. Anda mengambil risiko inventaris untuk mendapatkan nilai ekspektasi positif. Akhirnya, pedagang pasar mendapat kompensasi untuk dua alasan. Pertama, penerima pasar memiliki preferensi waktu yang tinggi dan membutuhkan momentum. Sebagai pertukaran, pedagang pasar yang memfasilitasi likuiditas dapat menggantikan preferensi waktu dan kesabaran mereka yang lebih rendah. Kedua, keuntungan PnL dari pedagang pasar cenderung ke kiri, dan sebagian besar pedagang biasanya memiliki preferensi kanan.

Bacaan: Parsialhttps://en.wikipedia.org/wiki/Skewness

Dari sudut pandang tingkat tinggi, limit order adalah opsi bebas dari pasar lain. Pasar lain memiliki hak tetapi tidak berkewajiban untuk membeli atau menjual aset dengan harga limit order. Dalam pasar yang sepenuhnya diketahui informasi, tidak ada yang akan menjual opsi bebas. Ini karena pasar secara keseluruhan bukan pasar yang sepenuhnya diketahui informasi dan menjual opsi bebas tidak akan pernah masuk akal. Di sisi lain, jika informasi pasar tidak diketahui sepenuhnya, pedagang netral risiko bersedia menjual opsi bebas ini dengan harga yang sangat kecil karena semua transaksi adalah kebisingan.

Ada tiga sudut pandang yang dapat dipertimbangkan dalam merancang algoritma penjual pasar: penjual pasar, peserta pasar, dan penjual pasar lainnya.

Buatlah pendapat Anda sendiri dengan mewakili persediaan mereka. Jika Anda sudah memiliki risiko aset yang terlalu besar, maka Anda mungkin akan menurunkan penawaran Anda, dan sebaliknya. Anda melakukan ini untuk dua alasan yang berbeda. Pertama, sebagai perusahaan, Anda memiliki tingkat penghindaran risiko (mungkin lebih sedikit daripada individu, tetapi kurva moneter Anda masih cacat).

Fungsi utilitas ini memiliki banyak bentuk (misalnya CARA, CRRA, dan HARA). Kedua, sebagai penyedia likuiditas pasif di pasar, Anda akan menghadapi risiko pilihan terbalik. Penerima likuiditas aktif mungkin tahu sesuatu yang tidak Anda miliki, atau hanya lebih pintar dari Anda. Ini pada dasarnya adalah masalah menjual opsi bebas ke pasar.

Selain itu, bahkan pada tingkat operasi mekanis, pesanan pasar yang dipesan dengan harga pasar akan menurunkan harga dengan cara yang dipesan dengan harga pasar, sementara pesanan harga pasar yang menaikkan penawaran akan dipesan dengan harga pasar. Pada saat yang tepat dalam setiap transaksi, Anda selalu berada di sisi yang salah. Selain itu, penawaran sebagai pedagang akan menghasilkan pengaruh pasar pasif. Dengan kata lain, tindakan mengirim pesanan ke buku pesanan yang belum selesai setidaknya akan menjauhkan pasar dari Anda.

Baca lebih lanjut: Fungsi Kebencian Risikohttps://en.wikipedia.org/wiki/Risk_aversion

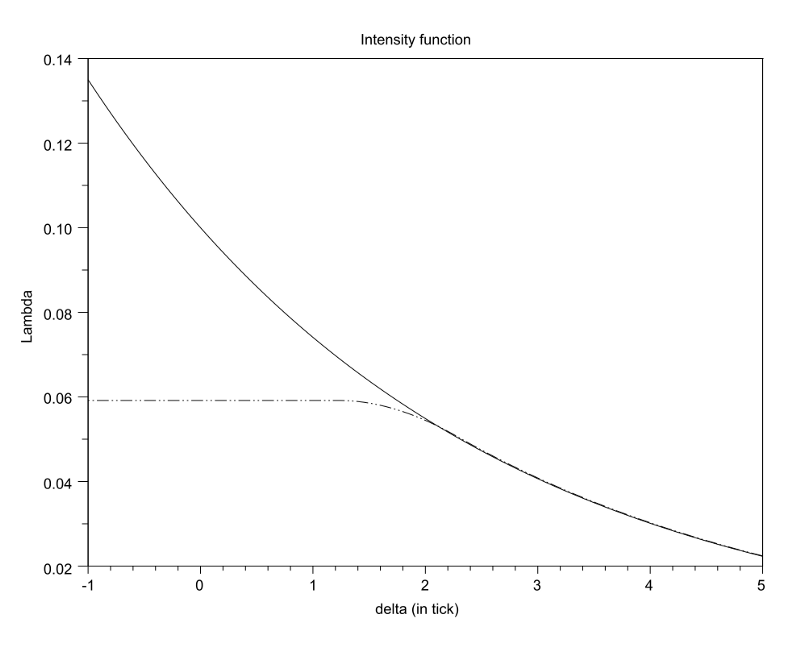

Perspektif penerima pasar ditunjukkan oleh aliran pesanan. Frekuensi volumetrik yang diterima sebagai fungsi kedalaman harus memiliki beberapa sifat kunci.

Fungsi ini seharusnya:

-

1) berkurang,

-

2) Konveksi (di sini sulit dijelaskan secara intuitif, tetapi jelas dalam pengalaman),

-

3) Ketika kedalaman berubah menjadi tak terhingga mendekati 0, beberapa rumus membutuhkan fungsi intensitas yang dapat diferensial dua kali berturut-turut untuk mudah diproses, sebuah asumsi yang masuk akal, tetapi akhirnya tidak diperlukan. Selain itu, ada rumus yang berbeda tentang cara menghitung kedalaman atau jarak kerucut dari atas buku pesanan. Anda biasanya dapat menggunakan beberapa kerucut harga tengah yang masuk akal atau penawaran terbaik dari masing-masing pihak yang berurusan. Ada imbalan yang berbeda antara kedua metode ini, dan kami tidak akan membahasnya di sini.

Selain itu, faktor yang tidak diketahui adalah berapa banyak harga tengah yang wajar untuk branding. Harga tengah antara harga beli terbaik dan harga jual terbaik mudah dipengaruhi oleh harga bising ketika mengirim dan membatalkan pesanan dalam.

Selain itu, mengingat dua kasus dengan bentuk buku pesanan yang sama, penawaran terbaik dari buku pesanan berikutnya akan menunjukkan harga yang adil lebih rendah dari penawaran terbaik dari buku pesanan sebelumnya. Ada juga pertanyaan apakah sejarah buku pesanan itu penting, dan jika penting, apakah kita harus memperhatikan secara cermat dalam hal waktu harga atau waktu transaksi?

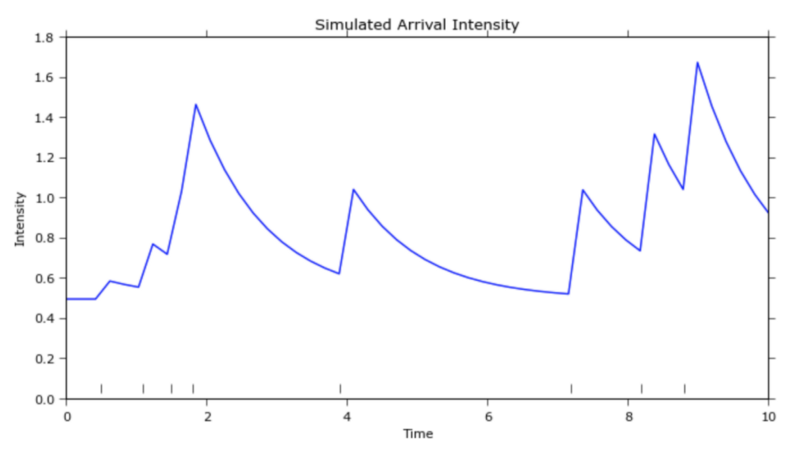

Ini sebenarnya adalah masalah pengoptimalan konveksi dengan nilai maksimum global tunggal. Pertimbangan lain adalah bahwa lalu lintas pesanan datang dari waktu ke waktu, yang terlihat sedikit seperti proses perampokan.https://zh.wikipedia.org/wiki/泊松过程Ada yang berpendapat bahwa itu lebih dekat dengan proses Hawks-on-Hand.http://jheusser.github.io/2013/09/08/hawkes.htmlSelain itu, rebound jual beli yang mencoba ditangkap oleh pedagang pasar adalah versi paling pendek dari laba rata-rata. Karena laba rata-rata ultra-pendek ini disampingkan oleh fluktuasi lokal, masuk akal bagi pedagang pasar untuk memperluas penawaran saat harga tinggi dan memperketat penawaran saat volume transaksi rendah.

order arrival intensity with respect to depth (intensitas kedatangan pesanan dengan kaitannya dengan kedalaman)https://arxiv.org/pdf/1204.0148.pdf)

Yang Shen membaca: Proses Hawkshttp://jheusser.github.io/2013/09/08/hawkes.html)

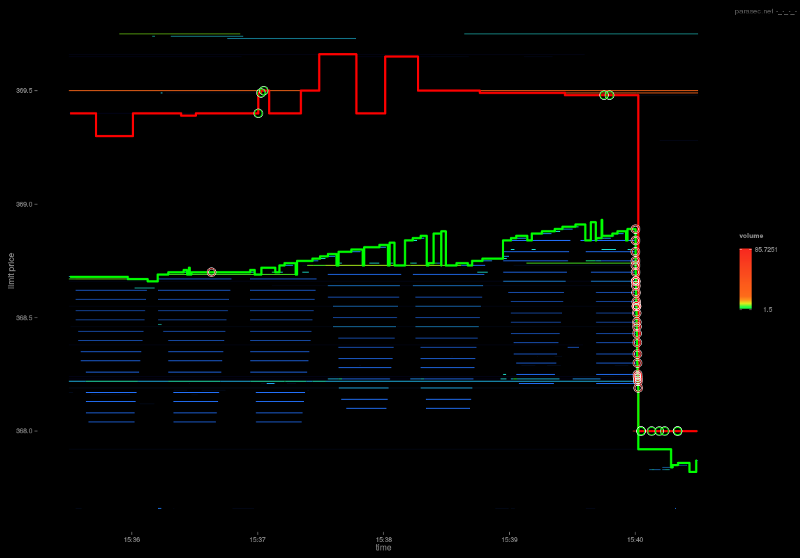

Pandangan pedagang lain diwakili oleh buku pesanan ini. Buku pesanan mengungkapkan beberapa informasi dari pedagang lain. Harga beli lebih banyak di dekat bagian atas buku pesanan daripada harga jual, menunjukkan bahwa pedagang lain lebih suka menjual daripada membeli.

Selain itu, Anda sering melihat perilaku ini jika harga melonjak sangat kecil ketika menjadi pedagang yang bersaing satu sama lain. Pedagang pasar bersaing satu sama lain untuk harga sampai titik penolakan dicapai dan hanya satu pedagang yang menang yang mendapatkan keunggulan. Setelah pemenang ditentukan, para runner-up biasanya akan melompat kembali ke harga sebelumnya sebelum penawaran atau penawaran terbaik berikutnya. Jika Anda kehilangan prioritas penawaran, Anda mungkin mendapatkan prioritas penawaran kedua.

Dia mengatakan:http://parasec.net/transmission/order-book-visualisation/

Akhirnya, sinyal yang berorientasi jangka panjang dapat diliput oleh algoritma pasar, di mana tujuan dari algoritma pasar bukan lagi untuk menjaga persediaan tetap atau tidak berubah, tetapi dengan mempertimbangkan beberapa tujuan jangka panjang dan deviasi yang sesuai untuk membuatnya menjadi kenyataan.

Kecepatan

Kecepatan sangat penting karena dua alasan utama. Pertama, Anda dapat melakukan transaksi di buku pesanan sebelum membatalkannya. Kedua, Anda dapat membatalkan pesanan di buku pesanan sebelum pesanan ditandatangani. Dengan kata lain, Anda ingin memiliki inisiatif pada saat transaksi dan pembatalan.

Biasanya, pada prinsipnya, strategi yang paling mendapat manfaat dari kecepatan adalah strategi yang menilai logika yang paling sederhana. Logika yang rumit pasti akan memperlambat waktu bolak-balik. Strategi algoritma jenis yang rumit ini adalah F1 Equation Racing di dunia perdagangan. Verifikasi data, pemeriksaan keamanan, pengaturan perangkat keras, penyusunan, dll.

Strategi lain yang sensitif terhadap kecepatan, yaitu strategi perhitungan relatif, di mana server sebenarnya berada di antara beberapa bursa, bukan bersama dengan bursa tunggal. Meskipun mereka tidak akan menjadi data tercepat dari bursa tunggal mana pun, mereka akan mendapatkan harga sebelum strategi lain dan dapat bertindak atas data yang relevan dan koheren.

Baca juga: Lokasi titik perdagangan terbaik di bursa saham terbesar di duniahttps://www.alexwg.org/publications/PhysRevE_82-056104.pdf)

Dalam permainan kecepatan, pemenang makan habis-habisan. Dalam contoh yang paling sederhana, jika ada peluang peluang, maka siapa pun yang dapat mendapatkan peluang peluang terlebih dahulu akan mendapatkan keuntungan. Yang kedua mendapatkan roti lapis, yang ketiga tidak mendapatkan apa-apa.https://zh.wikipedia.org/wiki/冪定律)

Permainan kecepatan juga merupakan kompetisi. Setelah semua orang ditingkatkan dari jaringan serat optik ke jaringan gelombang mikro atau laser, semua orang akan kembali ke lingkungan persaingan yang adil, dan keuntungan awal akan dikomersialkan.

Ukuran lompatan harga, mengambil prioritas dan posisi antrian

Sebagian besar mesin yang mencocokkan pesanan mengikuti prioritas harga, kemudian prioritas waktu (pencocokan proporsional adalah alternatif yang kurang umum, tetapi kami tidak mempertimbangkan ini sekarang); harga yang lebih baik akan dieksekusi sebelum pesanan batas yang lebih buruk dieksekusi; untuk pesanan batas dengan harga yang sama, pesanan yang dikirim sebelumnya akan dieksekusi sebelum pesanan yang dikirim nanti.

Binance akan memecah pesanan menjadi paling banyak 8 digit decimal. Jika harga transaksi adalah.000001, maka harga.00000001 adalah 1% dari transaksi. Jika harga transaksi adalah.0001, maka harga.00000001 adalah 1 bps (atau lompatan). Ini adalah perbedaan besar. Dalam kasus pertama, melewatkan pesanan besar membutuhkan biaya satu poin penuh, sehingga prioritas waktu lebih penting, sedangkan dalam kasus kedua, itu 100 kali lebih murah, sehingga prioritas harga lebih penting.

Dengan kata lain, jika Anda harus membayar 1% dari total untuk mendapatkan prioritas transaksi, maka mungkin tidak layak, karena Anda membayar jumlah yang relatif besar, sementara meningkatkan kemungkinan untuk mendapatkan prioritas yang relatif kecil, dan mungkin pilihan yang lebih baik adalah menunggu berturut-turut, tetapi jika Anda hanya perlu membayar 1 bps untuk mendapatkan prioritas transaksi, Anda dapat melakukannya karena Anda mengurangi biaya margin yang relatif kecil, sementara meningkatkan probabilitas transaksi yang relatif besar.

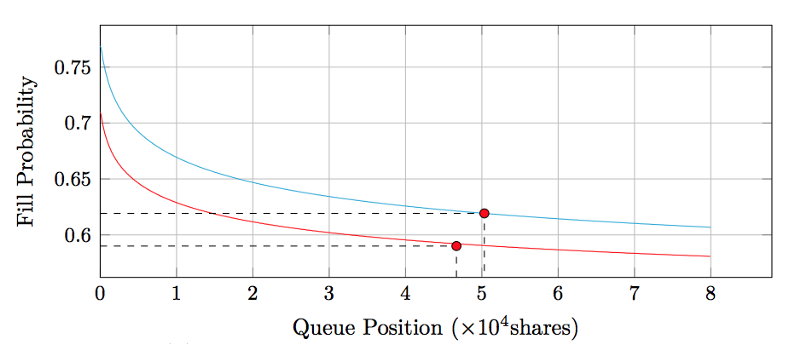

Ini tentu saja akan menimbulkan pertanyaan berikutnya: berapa nilai posisi antrian Anda?https://moallemi.com/ciamac/papers/queue-value-2016.pdf)

Daftar Pemesanan

Hanya ada dua cara untuk mengurangi jumlah transaksi dalam buku pesanan: baik secara proaktif ditarik atau ditarik. Jika penurunan disebabkan oleh proses transaksi, maka semua harga lainnya selain harga ini juga akan berkurang karena proses transaksi. Kita dapat mengurutkan catatan transaksi ini dengan cara mengurutkan, dan menandai setiap penurunan karena ditarik atau ditarik.

Secara intuitif, transaksi berarti bahwa kedua belah pihak setuju untuk melakukan transaksi dengan harga tertentu, sementara pembatalan berarti bahwa satu pihak memutuskan untuk tidak lagi mau membeli atau menjual dengan harga tertentu. Oleh karena itu, dari permukaan, kita mungkin mengatakan bahwa pembatalan dengan penawaran terbaik adalah sinyal yang sangat kuat yang menunjukkan bahwa harga pasar akan bergerak ke bawah dalam waktu singkat, dan kemudian harga transaksi akan mengikuti.

Di sisi lain, harga di buku pesanan mulai naik, dan hanya ada satu kemungkinan: meningkatkan jumlah pesanan batas yang tersisa.

Peningkatan dan penurunan dalam buku pesanan menunjukkan kemauan pribadi dari para peserta pasar, sehingga memberikan sinyal pergerakan harga jangka pendek.

Indeks harga yang lebih baik dan biaya transaksi terbaik

Saat ini, sebagian besar indeks harga mengambil data transaksi dari beberapa bursa dan menggabungkannya untuk mendapatkan nilai transaksi-terlebih harga rata-rata. Secara khusus, indeks TradeBlock juga meningkatkan mekanisme penalti untuk mempertimbangkan nilai bursa, karena nilai bursa terkait erat dengan semua transaksi yang tidak aktif dan harga yang terlalu jauh. Selain itu, apa yang dapat kita perbaiki?

Di GDAX, biaya pembuat adalah 0 basis point, biaya pengambil adalah 30 basis point, misalnya, menunjukkan harga transaksi $ 4000/BTC, yang sebenarnya adalah harga jual penjual $ 4000/BTC, dan harga pembelian pembeli $ 4012/BTC. Harga yang wajar untuk transaksi ini seharusnya mendekati $ 4006/BTC dan bukan harga yang sebenarnya ditampilkan. Di sisi lain, karena biaya 25bps Bitrex berlaku untuk pembuat dan pemegang sekaligus, maka harga sebenarnya adalah harga yang ditampilkan.

Oleh karena itu, dari sudut pandang penemuan harga, harga catatan transaksi tidak dapat dibandingkan secara langsung di antara bursa, dan harus standarisasi setelah membangun indeks harga dengan mempertimbangkan hal-hal di atas. Tentu saja, ada beberapa faktor kompleks yang menyebabkan komisi yang berbeda berdasarkan volume transaksi, seperti beberapa bursa yang membuat dan mengenakan biaya taker dan maker sesuai dengan ukuran volume transaksi. Ini juga mengisyaratkan dua kesimpulan yang menarik.

Pertama, harga yang ditemukan terbatas, dalam beberapa hal, sekaligus memperkuat perpecahan antara bursa mengenai asimetri biaya pembuat dan pemegang. Misalkan sebagian besar akun GDAX adalah tingkat biaya pembuat dan pemegang 0/30 basis dan GDAX biasanya memiliki selisih 1 sen di buku pesanan BTCUSD-nya, maka harga yang ditampilkan dalam penawaran adalah sekitar margin fair value margin, 15 poin lebih rendah dari yang ada dan per transaksi, di mana harga yang ditampilkan adalah sekitar margin fair value margin. Oleh karena itu, dalam periode tenang, harga fair value margin bergulir dengan cepat di antara kedua titik ini, dan harga di antara mereka tidak ditemukan lebih halus.

GDAX Pemesanan

Kedua, seperti hubungan pajak antara produsen dan konsumen, ada kesetaraan tertentu antara pembuat dan pemegang dalam hal kejadian biaya. Jika Anda mengenakan biaya yang relatif lebih tinggi dari pembuat, mereka akan memperluas buku pesanan dan memindahkan beberapa biaya ke pemegang. Jika Anda mengenakan biaya yang relatif lebih tinggi dari pemegang, maka pembuat akan memperketat buku pesanan dan menyerap beberapa biaya pemegang.

Kasus ekstrim di sini adalah jika Anda sangat menyukai maker, sehingga buku pesanan akan tertekuk dengan harga yang berbeda-beda (seperti yang sering kita lihat di GDAX) dan buku pesanan tidak akan bisa lebih ketat lagi.

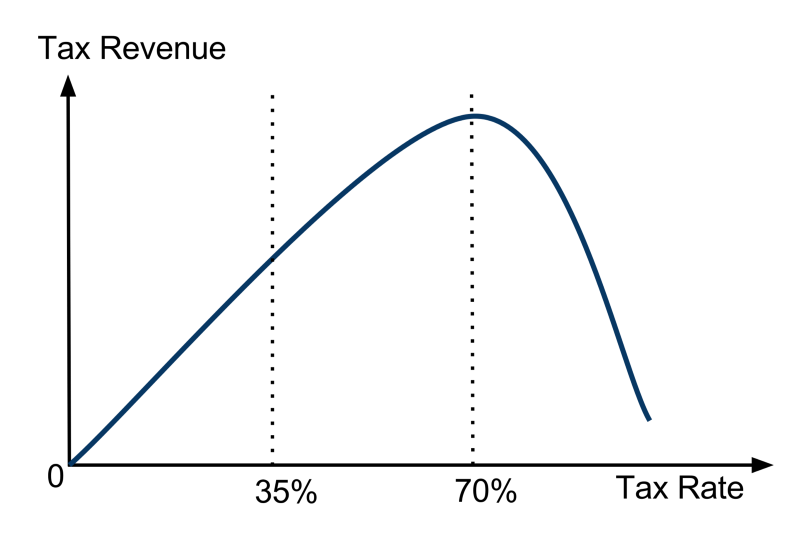

Selain contoh ekstrim ini, kita dapat melihat di mana biaya yang dibebankan tidak penting, tetapi yang penting adalah jumlah biaya pengambil dan pembuat. Akhirnya, seperti kebijakan pajak Laffer Curvein, pertukaran menghadapi masalah optimasi pendapatan dalam kebijakan biaya. Kita dapat melihat bahwa pendapatan laba adalah sama dengan kebijakan pajak. Jika pertukaran tidak mengenakan biaya apa pun, mereka tidak menghasilkan pendapatan. Jika pertukaran mengenakan biaya 100%, tidak ada transaksi, jadi mereka tidak memiliki pendapatan.

Kata Pengertian: Laver Curvehttps://en.wikipedia.org/wiki/Laffer_curve)

Tanggung jawab belum selesai

- Praktik Kuantitatif DEX Exchange ((1)-- dYdX v4 Panduan Penggunaan

- Penjelasan tentang suite Lead-Lag dalam mata uang digital (3)

- Pengantar ke Lead-Lag Arbitrage dalam Cryptocurrency (2)

- Penjelasan tentang suite Lead-Lag dalam mata uang digital (2)

- Pembahasan Penerimaan Sinyal Eksternal Platform FMZ: Solusi Lengkap untuk Penerimaan Sinyal dengan Layanan Http Terbina dalam Strategi

- FMZ platform eksplorasi penerimaan sinyal eksternal: strategi built-in https layanan solusi lengkap untuk penerimaan sinyal

- Pengantar ke Lead-Lag Arbitrage dalam Cryptocurrency (1)

- Penjelasan tentang suite Lead-Lag dalam mata uang digital (1)

- Diskusi tentang Penerimaan Sinyal Eksternal dari Platform FMZ: API Terluas VS Strategi Layanan HTTP Terintegrasi

- FMZ Platform Eksternal Signal Reception: Extension API vs Strategi Layanan HTTP Terbentuk

- Diskusi tentang Metode Pengujian Strategi Berdasarkan Generator Random Ticker

- Modul Visualisasi Membangun Strategi Perdagangan - Lanjutan

- Pivot Point sistem perdagangan intraday

- Tiga Model Potensi Besar dalam Perdagangan Kuantitatif

- Strategi RangeBreak yang dikombinasikan dengan volatilitas

- Serial transaksi kuantitatif jaringan saraf dan mata uang digital ((1)

LSTM memprediksi harga Bitcoin - Prinsip dan penulisan model stop loss

- Modul visualisasi membangun strategi transaksi - pengertian awal

- Perangkat lunak transaksi kuantitatif berbasis penemu sistem perdagangan linear digital adaptif dan algoritma KAMA

- FMZ inventor platform kuantitatif

- Demonstrasi sederhana tentang cara mengoperasikan kursor rata-rata bergerak (My Language Version)

- Perhitungan dan penerapan indikator DMI

- Strategi perdagangan intraday yang menggunakan regressi rata-rata antara SPY dan IWM

- Penggunaan indikator teknis Aroon dalam transaksi kuantitatif

- Menggunakan JavaScript untuk mengimplementasikan kebijakan kuantifikasi pada saat yang sama untuk menjalankan fungsi Go yang terbungkus dengan kerucut

- Rahasia Hidup: 19 Profesional Berbagi Saran untuk Perdagangan Mata Uang Digital

- Penggunaan Ramuan Iblis Shannon dalam Mata Uang Digital

- Menciptakan robot perdagangan Bitcoin yang tidak akan kehilangan uang

- Mengembangkan strategi CTA untuk keuntungan mutlak dari transaksi kuantitatif hingga manajemen aset

- 9 Aturan Trading Membantu Seorang Pedagang Mencapai $46.000 Dari $1.000 Dalam Waktu Kurang dari Satu Tahun

- Penemu Quantitative Trading - Mulai dari Dasar hingga Perang Dunia II

khotbahIni sangat bagus.