Strategi Tren Multi-Kerangka Waktu

Ringkasan

Strategi ini adalah strategi untuk melakukan perdagangan menggunakan beberapa frame waktu, terutama menggunakan jangka waktu panjang untuk menentukan arah tren, jangka waktu menengah untuk menentukan arah momentum, jangka waktu pendek untuk mencari titik masuk tertentu. Secara keseluruhan, ide utama strategi adalah menggunakan informasi dari tiga periode waktu yang berbeda sekaligus untuk membuat keputusan tentang tren, momentum dan titik masuk tertentu.

Prinsip

Strategi ini mencakup beberapa bagian:

Menentukan kerangka waktu yang berbeda

- Kerangka waktu jangka panjang ((tanggal): digunakan untuk menilai arah tren keseluruhan

- Kerangka waktu menengah (((4 jam): digunakan untuk menilai arah momentum

- Kerangka waktu singkat (custom): digunakan untuk menemukan titik masuk tertentu

Menentukan Tren Jangka Panjang

- Menggunakan SMA rata-rata untuk menentukan arah tren jangka panjang

- Jika close lebih tinggi dari SMA, didefinisikan sebagai tren multihead

- Jika close lebih rendah dari SMA, didefinisikan sebagai tren overhead

Menentukan momentum jangka menengah

- Garis K dan Garis D dengan indikator Stoch

- Ketika garis K di atas garis D, didefinisikan sebagai momentum naik

- K-line di bawah D-line, didefinisikan sebagai penurunan momentum

Mencari Tempat Masuk

- Multi-head entry: multi-head dalam jangka panjang, Stoch bergerak ke atas dalam jangka menengah, garpu rata-rata dalam jangka pendek

- Masuk kosong: kosong jangka panjang, gerakan Sttoch ke bawah jangka menengah, garpu mati rata-rata jangka pendek

Titik Keluar

- Keluar multihead: Sttoch K di bawah garis tengah melewati garis D

- Keluar dengan kepala kosong: melewati garis D pada garis Stoch K tengah

Secara keseluruhan, strategi ini memanfaatkan informasi dari berbagai kerangka waktu untuk menilai tren dan waktu dari dimensi panjang dan pendek yang berbeda, sehingga dapat secara efektif menyaring terobosan palsu dan memilih titik masuk dengan probabilitas tinggi dalam konteks tren.

Keunggulan

Strategi ini memiliki keuntungan sebagai berikut:

Desain kerangka waktu yang lebih ilmiah dan lebih rinci, dapat menilai tren pasar dengan lebih akurat, dan secara efektif menghindari kebocoran oleh kebisingan pasar jangka pendek.

Dengan mempertimbangkan tren, momentum, dan waktu masuk, kondisi yang lebih komprehensif dan ketat dapat memfilter sejumlah besar sinyal palsu.

Indikator Stoch digunakan untuk menilai momentum jangka menengah dengan sangat akurat, sehingga dapat mengetahui kapan pasar benar-benar akan berbalik.

Kondisi masuk yang lebih ketat memungkinkan untuk menghindari sebagian besar terobosan palsu dari kejatuhan.

Mengatur titik keluar stop loss yang jelas, Anda dapat secara efektif mengontrol risiko setiap transaksi.

Aplikasi untuk berbagai lingkungan pasar, tidak terbatas pada situasi tertentu.

Pengelolaan dana dapat dioptimalkan, seperti pengaturan rasio stop loss tetap, posisi yang disesuaikan secara dinamis, dan sebagainya.

Risiko

Strategi ini juga memiliki beberapa risiko yang perlu diperhatikan:

Dalam situasi gempa bumi, mungkin terjadi beberapa kali pemadaman.

Ketika tren besar berubah, penilaian akan terlambat dan mungkin salah.

Motivasi jangka menengah untuk mutasi juga mudah dilewatkan dengan hanya mengandalkan indikator KDJ.

Kondisi masuknya terlalu ketat, mungkin ada yang terlewatkan.

Ruang untuk menghasilkan uang relatif terbatas, sehingga sulit untuk mengetahui apa yang terjadi.

Ada beberapa cara untuk mengoptimalkan risiko:

Menyesuaikan parameter untuk mengurangi tingkat kesalahan.

Menambahkan indikator penilaian tren, membangun penilaian komposit.

Ini dikombinasikan dengan lebih banyak indikator untuk menilai momentum jangka menengah, seperti MACD dan sebagainya.

Mengoptimalkan mekanisme stop loss, menggantikan dengan metode tracking stop loss.

Jika tren besar berubah, stop loss dan posisi harus disesuaikan dengan waktu.

Arah optimasi

Strategi ini dapat dioptimalkan dalam beberapa hal:

Optimasi parameter. Seperti menyesuaikan parameter siklus MA, parameter Stoch, dan lain-lain, agar sinyal lebih akurat.

Menambahkan lebih banyak penilaian indikator. Dapat memperkenalkan penilaian tambahan indikator seperti MACD, Bollinger Band.

Optimalkan persyaratan masuk. Anda dapat mempertimbangkan untuk melonggarkan persyaratan masuk dan meningkatkan frekuensi perdagangan sesuai.

Optimalkan Stop Loss. Stop loss dapat ditelusuri, atau stop loss dapat diatur berdasarkan ATR.

Meningkatkan manajemen posisi. Mengubah posisi secara proaktif ketika tren besar berubah.

Optimalkan pembelajaran mesin. Menggunakan metode pembelajaran mesin untuk mengoptimalkan parameter dan aturan kebijakan secara otomatis.

Mempertimbangkan faktor-faktor mendasar. Menerbitkan sinyal transaksi konfirmasi lebih lanjut yang digabungkan dengan data ekonomi penting.

Uji coba efek dari berbagai varietas. Evaluasi strategi untuk berbagai varietas seperti mata uang asing, logam mulia, dll.

Meringkaskan

Secara keseluruhan, strategi tren multi-frame timeframe ini, gagasan utamanya adalah memanfaatkan informasi dalam dimensi waktu panjang, menengah, dan pendek untuk membuat keputusan. Keuntungan dari strategi ini adalah kondisi yang ketat, risiko dapat dikontrol, tetapi perlu untuk mengoptimalkan parameter dan aturan untuk pasar tertentu. Di masa depan, strategi ini dapat lebih disempurnakan dengan memperkenalkan lebih banyak indikator, mengoptimalkan metode stop loss, dan menambahkan metode pembelajaran mesin.

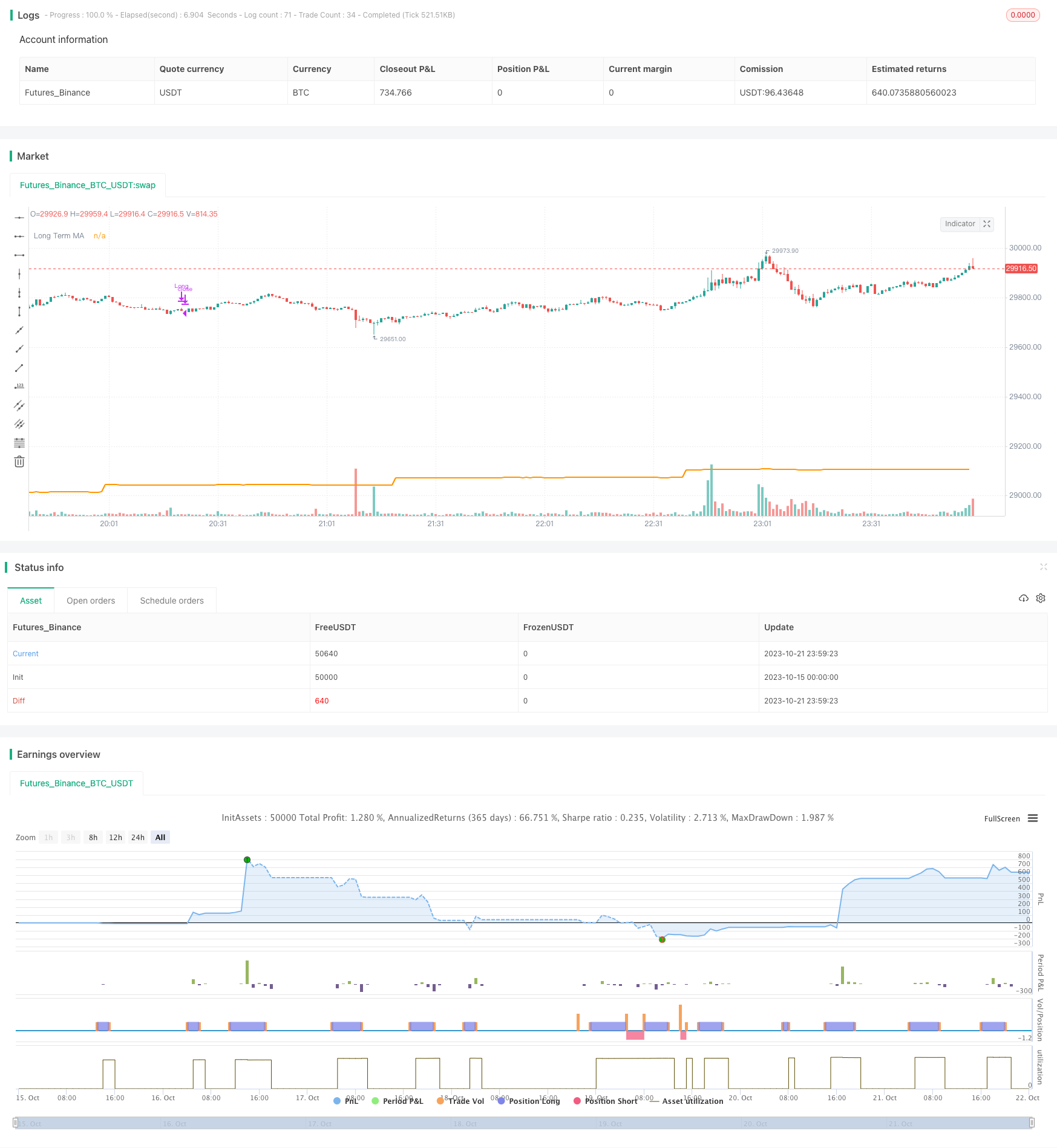

/*backtest

start: 2023-10-15 00:00:00

end: 2023-10-22 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("TUX MTF", overlay=true)

// MULTIPLE TIME FRAME STRATEGY

// LONG TERM --- TREND

// MED TERM --- MOMENTUM

// SHORT TERM --- ENTRY

// ENTRY POSITION TIMEFRAME

entry_position = input(title="Entry timeframe (minutes)", defval=5, minval=1, maxval=1440)

med_term = entry_position * 4

long_term = med_term * 4

// GLOBAL VARIABLES

ma_trend = input(title="Moving Average Period (Trend)", defval=50, minval=5, maxval=200)

// RSI

length = input(title="Stoch Length", defval=18, minval=5, maxval=200)

OverBought = input(title="Stoch OB", defval=80, minval=60, maxval=100)

OverSold = input(title="Stoch OS", defval=20, minval=5, maxval=40)

smoothK = input(title="Stoch SmoothK", defval=14, minval=1, maxval=40)

smoothD = input(title="Stoch SmoothD", defval=14, minval=1, maxval=40)

maSm = input(title="Moving Avg SM", defval=7, minval=5, maxval=50)

maMed = input(title="Moving Avg MD", defval=21, minval=13, maxval=200)

// LONG TERM TREND

long_term_trend = request.security(syminfo.ticker, tostring(long_term), sma(close,ma_trend)) > request.security(syminfo.ticker, tostring(long_term), close)

plot(request.security(syminfo.ticker, tostring(long_term), sma(close,ma_trend)), title="Long Term MA", linewidth=2)

// FALSE = BEAR

// TRUE = BULL

// MED TERM MOMENTUM

k = request.security(syminfo.ticker, tostring(med_term), sma(stoch(close, high, low, length), smoothK))

d = request.security(syminfo.ticker, tostring(med_term), sma(k, smoothD))

os = k >= OverBought or d >= OverBought

ob = k <= OverSold or d <= OverSold

// SHORT TERM MA X OVER

bull_entry = long_term_trend == false and os == false and ob == false and k > d and request.security(syminfo.ticker, tostring(entry_position), crossover(sma(close, maSm), sma(close, maMed)))

bear_entry = long_term_trend == true and os == false and ob == false and k < d and request.security(syminfo.ticker, tostring(entry_position), crossunder(sma(close, maSm), sma(close, maMed)))

bull_exit = crossunder(k,d)

bear_exit = crossover(k,d)

if (bull_entry)

strategy.entry("Long", strategy.long)

if (bear_entry)

strategy.entry("Short", strategy.short)

strategy.close("Long", when = bull_exit == true)

strategy.close("Short", when = bear_exit == true)