Strategi Pembalikan Datar Indeks Kekuatan Relatif

Ringkasan

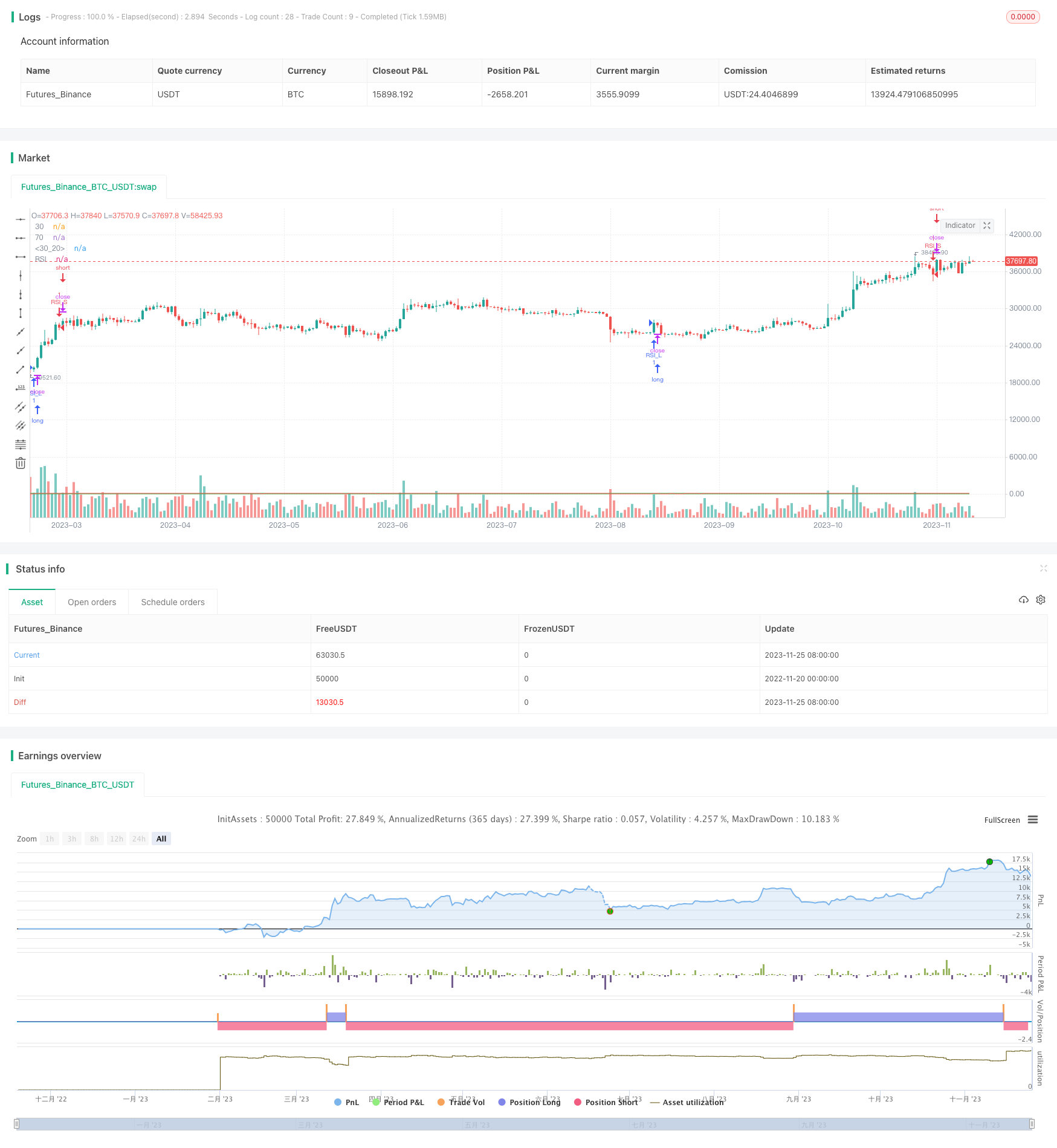

Relative Strength Index Flat Reversal Strategy adalah strategi investasi kuantitatif yang menggunakan indikator RSI untuk mengidentifikasi sinyal overbought dan oversold. Strategi ini didasarkan pada indikator RSI untuk melakukan operasi long short reversal di zona oversold dan zona oversold, membuka posisi ketika RSI memasuki zona oversold dan melakukan overcall ketika RSI keluar dari zona oversold.

Prinsip Strategi

Strategi ini menggunakan indikator RSI dengan panjang 14. RSI over sell didefinisikan sebagai lebih tinggi dari 70, dan over sell didefinisikan sebagai lebih rendah dari 30. RSI membuka posisi overhead ketika RSI melewati 30 dari bawah 30, dan posisi kosong ketika RSI melewati 70 dari atas 70. Setelah membuka posisi, terus memegang posisi sampai RSI keluar dari over sell.

Secara khusus, logikanya adalah sebagai berikut:

- Definisi RSI dengan panjang 14 siklus

- RSI didefinisikan sebagai oversold 30 dan oversold 70.

- Saat RSI naik ke 30, Anda harus melakukan penarikan.

- Ketika RSI di bawah melewati 70 kosong masuk

- Ketika RSI keluar dari kisaran 30-70.

Dengan cara ini, peluang reversal oversold ditangkap melalui sifat reversal dari indikator RSI.

Analisis Keunggulan Strategi

Strategi perpindahan rata-rata indeks intensitas relatif memiliki keuntungan sebagai berikut:

- Logika operasi sederhana, jelas, dan mudah dipahami.

- Efisiensi tinggi, tidak perlu prediksi, hanya dengan sinyal indikator

- Menghindari Kegagalan dan Mengontrol Risiko Kerugian

- Pengunduran diri yang lebih kecil, sesuai dengan toleransi risiko kebanyakan orang

Analisis Risiko Strategi

Strategi inversi rata-rata indeks kekuatan relatif juga memiliki risiko sebagai berikut:

- Meskipun ada mekanisme stop loss, kerugian besar yang disebabkan oleh tindakan unilateral tidak dapat dihindari

- Indeks RSI mungkin gagal, tidak dapat mencerminkan overbought dan oversold dengan baik

- Tidak dapat memfilter tren tren yang bergejolak dan tidak menguntungkan.

- Operasi super singkat sering terjadi, biaya transaksi tinggi

Untuk mencegah risiko ini, Anda dapat mengoptimalkan strategi, mengatur parameter Adaptive RSI untuk mengoptimalkan parameter indikator RSI secara dinamis, atau menambahkan filter tren.

Arah optimasi strategi

Strategi pembalikan rata-rata indeks intensitas relatif dapat dioptimalkan dari arah berikut:

- Menambahkan fungsi RSI adaptif untuk membuat parameter RSI beradaptasi secara dinamis, mengurangi risiko kegagalan

- Meningkatkan indikator penilaian tren, menghindari risiko kegagalan pembalikan

- Kombinasi indikator volatilitas untuk menentukan posisi stop loss yang wajar

- Optimalkan kondisi pembukaan posisi untuk menghindari sinyal tidak valid

Meringkaskan

Secara keseluruhan, strategi pembalikan rata indeks kekuatan relatif adalah strategi garis pendek yang sederhana dan praktis. Strategi ini memanfaatkan karakteristik perdagangan berbalik dari indikator RSI untuk melakukan operasi terbalik ketika RSI memasuki zona oversold. Strategi ini memiliki keunggulan operasi yang jelas, risiko yang dapat dikontrol, sangat cocok untuk dipelajari oleh pemula.

/*backtest

start: 2022-11-20 00:00:00

end: 2023-11-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("RSI OverTrend Strategy (by Marcoweb) v1.0", shorttitle="RSI_L_30_Strat_v1.0", overlay=true)

///////////// RSI

RSIlength = input(14, minval=1, title="RSI Period Length")

RSIoverSold = 30

RSIoverBought = 70

RSITriggerLine = 30

RSI = rsi(close, RSIlength)

price = close

vrsi = rsi(price, RSIlength)

source = close

buyEntry = crossover(source, RSITriggerLine)

sellEntry = crossunder(source, RSITriggerLine)

plot(RSI, color=red,title="RSI")

p1 = plot(RSIoverSold, color=green,title="30")

p2 = plot(RSIoverBought, color=green,title="70")

p3 = plot(RSITriggerLine, color=green,title="30")

///////////// RSI Level 30 v1.0 Strategy

if (not na(vrsi))

if (crossover(RSI, RSITriggerLine))

strategy.entry("RSI_L", strategy.long, comment="RSI_L")

else

strategy.cancel(id="RSI_L")

if (crossunder(RSI, RSIoverBought))

strategy.entry("RSI_S", strategy.short, comment="RSI_S")

else

strategy.cancel(id="RSI_S")

//plot(strategy.equity, title="equity", color=red, linewidth=2, style=areabr)